CXO回归。。。

正文:

大家好啊,昨晚几份CXO出年报了,我们来快速过一下。

年报最好的,属凯莱英。

公司在手订单总额13.85亿美元,较去年同期增长31.65%,化学大分子和生物大分子业务订单增长迅猛,为后续业绩进一步加快增长奠定坚实基础;

营业总收入66.70亿元,同比增长14.91%,恒定汇率下同比增长16.78%,其中第四季度实现收入20.40亿元,环比第三季度增长41.53%,同比增长22.59%,恒定汇率下同比增长30.84%;

近年公司推行的降本增效措施成果显现,以及新兴业务交付规模提升和产能利用率爬坡,实现归属于上市公司股东的净利润11.33亿元,同比增长19.35%,经调整净利润12.53亿元,同比增长56.09%。

可以说当期业绩和未来预期都很不错。

其次,是康龙化成。

实现营业收入1,409,507.87万元,较去年同期增长14.82%。实现经调整的非《国际财务报告准则》下归属于上市公司股东的净利润181,612.90万元,较去年同期增长13.02%。

2025年,公司新签订单金额同比增长超过14%。根据新签订单和业务趋势,公司预计2026年全年收入将同比增长12%-18%。

属于一份比较中规中矩年报。

最后,是泰格医药。

泰格这份年报横向对比起来就稍显逊色了,各项财务数据均落在预告偏下限区间,属于低于预期了。

唯一的亮点,净新增订单(新签订单剔除取消订单后)金额为人民币101.6亿元,同比增长20.7%,这个数据偏上限;公司累计待执行合同金额182.0亿元,同比增长15.3%,新签订单单价已经企稳。

总体看下来感受是,CDMO这块复苏还是比较快的,如果从临床前到临床导入的话,这个复苏时间相对偏慢,但是从先行指标,新签订单和订单价格来看的话,其实预期也已经在回暖之中。

未来我们认为,一方面是随着我们BD迎来爆发,国内生物医药投融资会持续保持高景气度,一方面是随着gc将生物医药行业的定位提升至新兴支柱产业,我国生物医药产业迎来大跨越式发展已经势不可挡。

CXO和创新药作为一体两面,将共同受益于这一过程,我们也同时看好两者的发展。

好了,今天就说这么多,继续熬,继续hold住,我们顶峰相见!希望跟上我们投资策略的朋友抓紧进圈。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

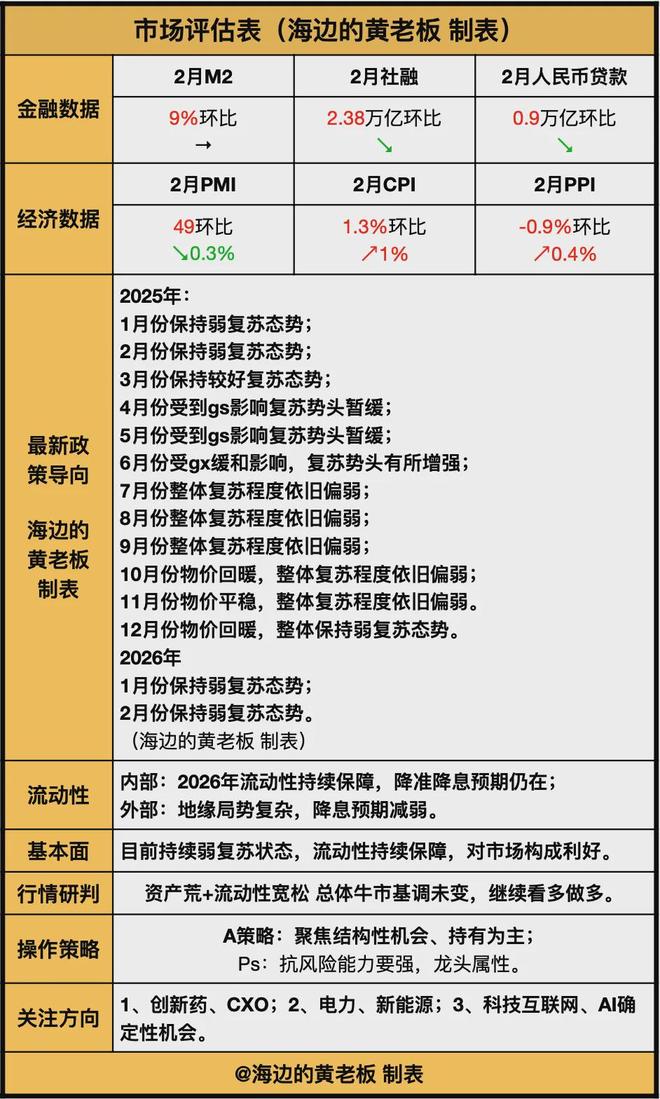

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。