易点天下IPO,海外业务占比过半,六成货币资金孤悬海外

文|花朵财经研究院

2020年4月8日,易点天下网络科技股份有限公司(以下简称“易点天下”)向深交所报送《创业板首次公开发行股票招股说明书》,开启自己创业板IPO之旅。

需要特别注意的是,易点天下的两个特殊之处:

第一,易点天下是西部地区为数不多的互联网企业。其注册地为陕西省西安市,被扶持的力度较大。

第二,易点天下是新三板转板企业。其前身为2005年成立的湖北高曼重工股份有限公司,创始人为夏曙光和陈蓉。2016年,在通过增资扩股及股权转让之后,原创始人退出高曼重工,新加入的合伙人邹小武及其一致行动人控制了这家新三板公司,并将公司名称改为易点天下。

随后,易点天下凭借自身业务优势,进入新三板创新层,股价也从邹小武的股权收购价1.77元,变为2018年1月停牌前的14元。

新三板企业千千万,易点天下冲击主板的信心来自于哪里?其公布的财报又有什么值得关注的地方?花朵财经一一为你分析。

1

高营收背后,海外业务占比大,盈利质量堪忧

单看财报,易点天下,轻资产运营做的不错。

其产品,是“头部媒体效果营销服务、中长尾媒体效果营销服务、创意策略服务、公共关系服务、媒体投放服务、活动执行服务、头部媒体账户管理服务”。

简单说,就是做广告运营。不过,对接的客户,都是国际巨头,比如其招股说明书中反复强调,自己在互联网媒体资源方面,早就抱上各个媒体巨头的大腿:

在互联网媒体资源方面,公司与 Google、Facebook、Twitter、字节跳动、Pinterest 等媒体或其代理商建立了稳定的合作关系;在广告主客户方面,公司赢得了阿里巴巴、腾讯、网易、字节跳动、快手、爱奇艺等知名企业的信赖。同时,公司的效果广告服务积累了丰富的业务实践经验,累计实现应用安装、用户注册、商品销售等商业效果转化超过 5 亿次,覆盖独立设备超过 70 亿台,遍及全球 238 个国家和地区,单日最高有效转化达到百万量级。

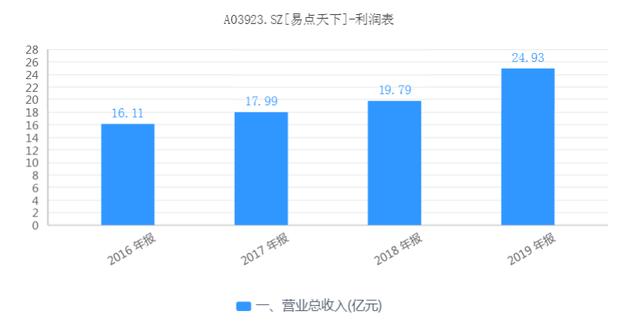

有了业务支撑的易点天下,近三年的营收分别为17.99亿,19.79亿和24.93亿元,同比增长率为11.66%,9.97%和26%。

按照地区分类,最近三年,公司的主营业务收入中有40.01%,63%和57.535来自亚洲意外的地区。对此,易点科技也承认,自己公司的主要业务来自亚洲、北美洲、欧洲等,其中亚洲收入主要来自于中国、韩国、日本、印度等国家,北美洲收入主要来自于美国、加拿大等国家,欧洲收入主要来自于英国、德国等国家。

但是在招股说明书中,并没有明确指出国内的营收占比到底有多大。

在A股上市公司中,有两个十分容易触雷的雷区,一是农业股,原因是无法盘库,而且大额现金往来基本面向个人用户,极有可能虚增利润;另一个就是海外收入。因为海外收入确认和企业信息无法有效查询,既有可能形成关联交易并成为上市公司调节利润的手段。

从盈利质量来看,易点天下最近三年的销售毛利率并没有随着营收的增长,出现明显好转,反而在逐步走低。

2017-2019年,易点天下的销售毛利率分别为29.67%,22.05%和18.74,%,呈逐年下降趋势。

对此,易点天下表示,“报告期内,由于我国互联网广告行业的市场业务竞争加剧,公司业务结构发生变化且拓展的部分新客户毛利率相对较低,导致公司综合毛利率下降,如果公司不能采取有效措施应对,公司经营业绩将受到不利影响。”

但是,公司的主营业务不是布局在海外么?就在2017年,易点科技创始人邹小武还表示“印度是未来,是下一个中国。这只是时间问题。像电商,肯定把印度看作未来。游戏大家也知道,印度消费的还是比较少。”他强调,“印度市场也是Yeahmobi最重要的市场。”

难道易点科技又开始开拓国内广告市场了?

2

依赖单一客户,电商客户激增,疫情影响下未来营收须转型

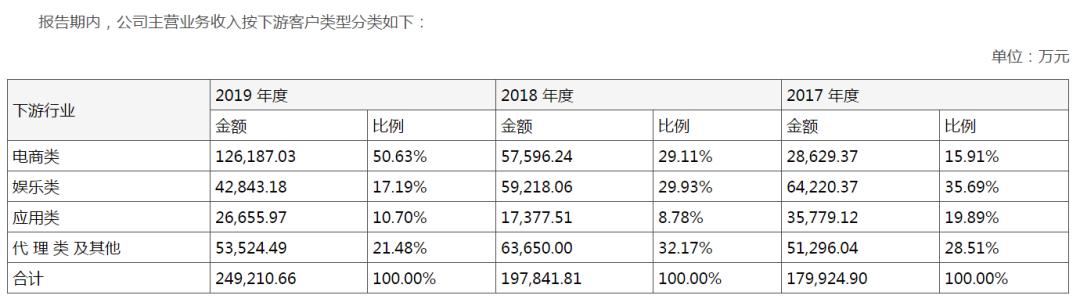

最近三年,公司下游客户中电商类客户占比激增,2017年至2019年,电商类客户创造的营收占比,分别为15.91%,29.11%及50.63%。

对此,易点天下解释称,自己是抱上了阿里巴巴的大腿,电商类客户收入呈现持续增加的趋势。受近年来欧洲和北美地区消费红利的影响,电商类客户整体加大了广告投放需求。2019 年度电商类客户收入增加了 68,590.79 万元,一方面因为电商类客户投放规模整体增长,另一方面公司 2019 年与阿里巴巴合作较好,当年产生收入 37,403.31 万元。

全球疫情对经济的冲击仍在持续,截止到2020年4月21日14点,全球新冠病毒感染人数已经达到2478948例,其中美国、西班牙、意大利、法国、德国、英国的确诊病例都超过10万例。这些国家都正在经历严格的“社交隔离”措施,物流几乎终端,电商需求不足。

而他们,正是易点天下营收的主要来源地。看来,易点天下在5月份之后,如何进行客户类型转变,才是目前公司业务转型的当务之急。

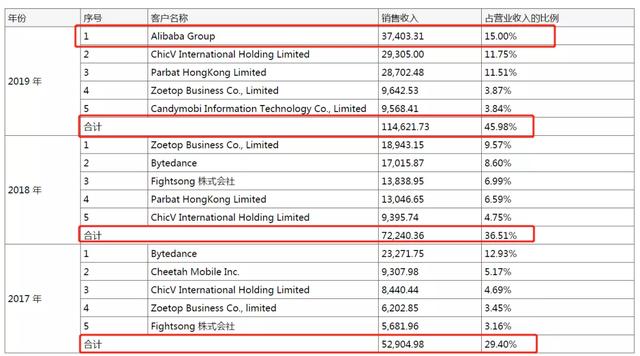

仔细翻看公司前五大客户,我们发现阿里巴巴出现在2019年大客户之中。2019年,公司45.98%的收入,是由前五大客户创造的,集中度较高。

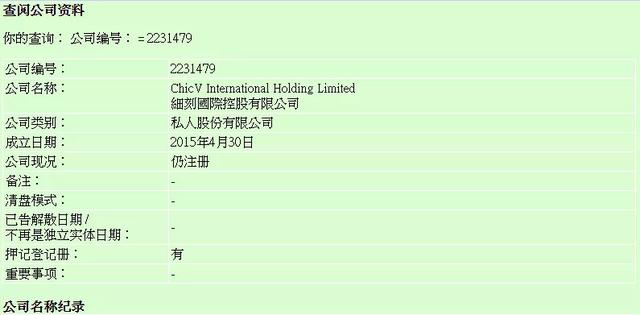

2019年,公司第二大客户,ChicV International Holding Limited,2015年4月在香港成立。

第三大客户, Parbat HongKong Limited,2014年7月在香港注册,股东不详。

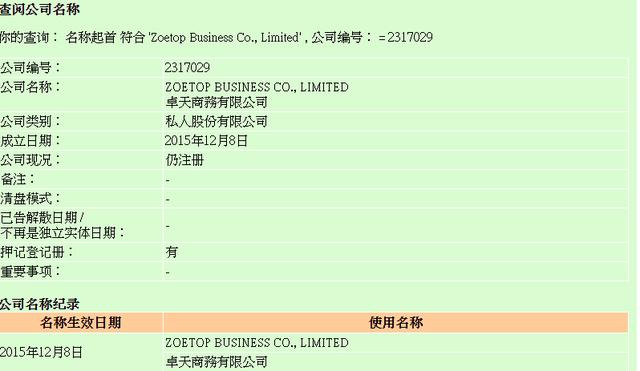

第四大客户,Zoetop Business Co., Limited,2015年12月在香港注册,股东情况不详。

公司第五大客户 Candymobi Information Technology Co., Limited,为易点天下创造营收为3.84%。天眼查数据显示,这家企业的注册时间为2018年8月24日,股东情况不详。

也许是同期,移动互联网蓬勃发展,所以在港成立的公司比较多?

翻看之前新三板的交易材料,不难发现,有了这些“大客户”的出现,易点天下2016-2017年的股价,就勇攀高峰,达到峰值82元。

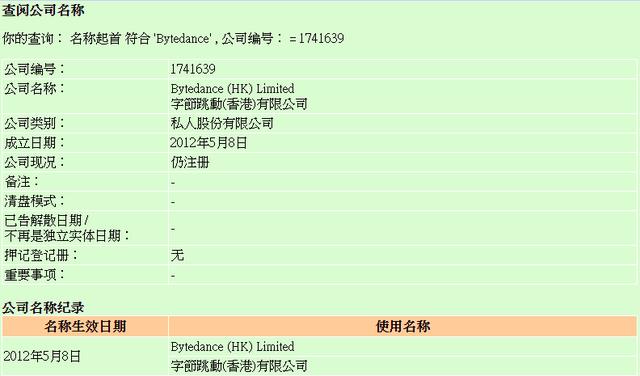

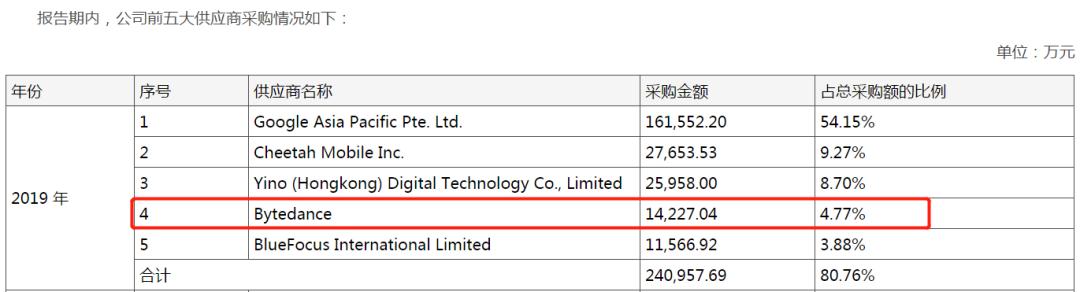

2019年,公司虽然抱上了阿里的大腿,但是2018年还是公司第二大客户的字节跳动(香港)有限公司,在2019年取消向易点天下进行采购。但是,字节跳动并没有终止和易点天下的合作,而是出现在公司前五大供应商的名录中。

看来,为了避免出现公司前五大客户和供应商的混同,易点天下还是花了不少心思的。

3

应收账款节节攀升,货币资金孤悬海外

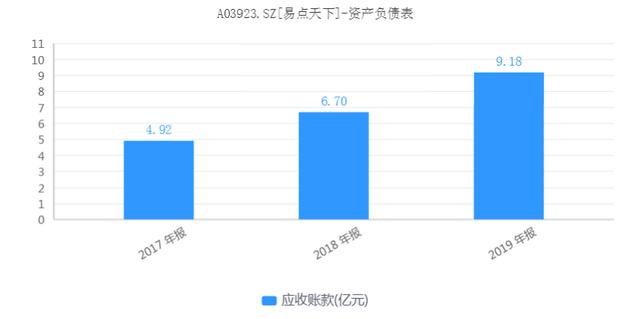

告期各期末,公司应收账款余额分别为 50,446.48 万元、69,488.41 万元和95,573.82 万元,占当期营业收入的比重分别为 28.04%、35.12%和 38.33%,应收账款规模较大且增速较快。

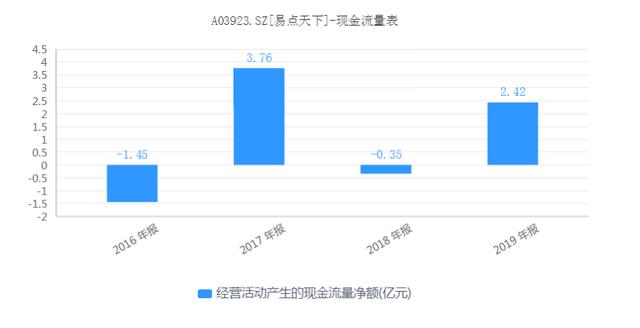

与此同时,经营活动产生的现金流一直处于不稳定的状态,呈现“大小年”的态势。

如果说,现金流呈现季节性流动,我们还能理解,但以财年为单位进行大小年波动,这就令人不得不疑惑,公司的主营业务是否稳健。

更令人疑惑的,是公司的现金。前文我们强调上市公司海外业务众多,容易产生监管盲区。如果此类公司在现金处理上也出现“盲区”呢?2017-2019年,易点天下在海外存放的货币资金分别为2.73亿,1.15亿,4.91亿。2019年,存放在境外的货币资金占比超62.83%。

孤悬海外的货币资金,要想查证,势必难上加难。

依赖单一客户,海外营收占比颇高,主营业务质量并不高的易点天下,能否顺利鲤鱼跃龙门?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。