南京一季度新房市场深度解读:量价齐升,改善需求引领复苏

2026 年一季度,南京房地产市场迎来关键转折节点。从调整筑底向温和修复过渡,市场呈现出"核心领涨、结构优化、量价回升"的积极态势。作为长三角重要中心城市,南京楼市的修复趋势对二线城市具有重要参考价值。本文基于克而瑞权威数据,深度剖析一季度各维度市场表现,为置业决策提供专业参考。

一、一季度成交量分析:先抑后扬,三月强势反弹

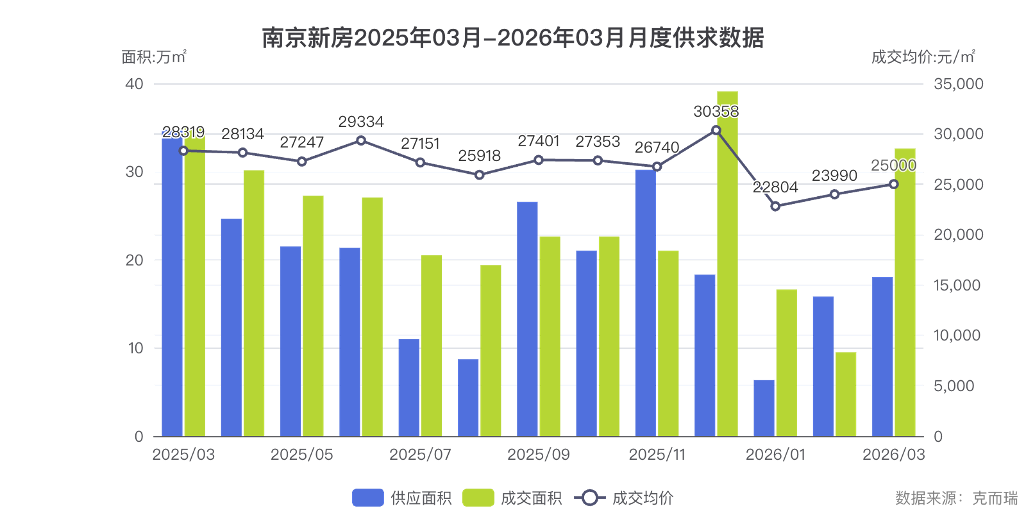

2026 年1-3 月,南京新建商品住宅成交呈现明显的"V 型"修复轨迹。1-2月受春节假期影响,市场处于传统淡季,成交面积同比有所回落。但进入 3 月后,随着"小阳春"行情启动,市场活跃度显著提升。

数据解读:据克而瑞数据显示,2026 年3 月成交面积环比激增 243.46%,成交套数达2618 套,较 2 月增长260.61%。成交均价回升至 25000 元/㎡,环比上涨4.21%,价格韧性凸显。3 月供求比降至0.55,市场需求端恢复明显优于供应端,市场底部夯实信号明确。

从月度走势看,3月成交面积 32.61 万㎡,已接近2025 年 12 月峰值水平。截至 3 月23 日,南京商品房认购 4389 套,成交4709 套,相比去年同期成交量上涨 11%。这一数据表明,南京楼市"金三"成色十足,市场修复趋势确立。

二、房企销售格局:头部固化,产品力成核心竞争力

2026 年1-3 月,南京房企销售排行榜呈现明显的头部固化特征。中国金茂、金基集团、招商蛇口荣登全口径榜前三强,销售额均超10 亿元。头部房企凭借产品迭代、市场口碑、数字化营销构筑稳固优势,在行业规模理性回调背景下,市场份额向优质房企集中。

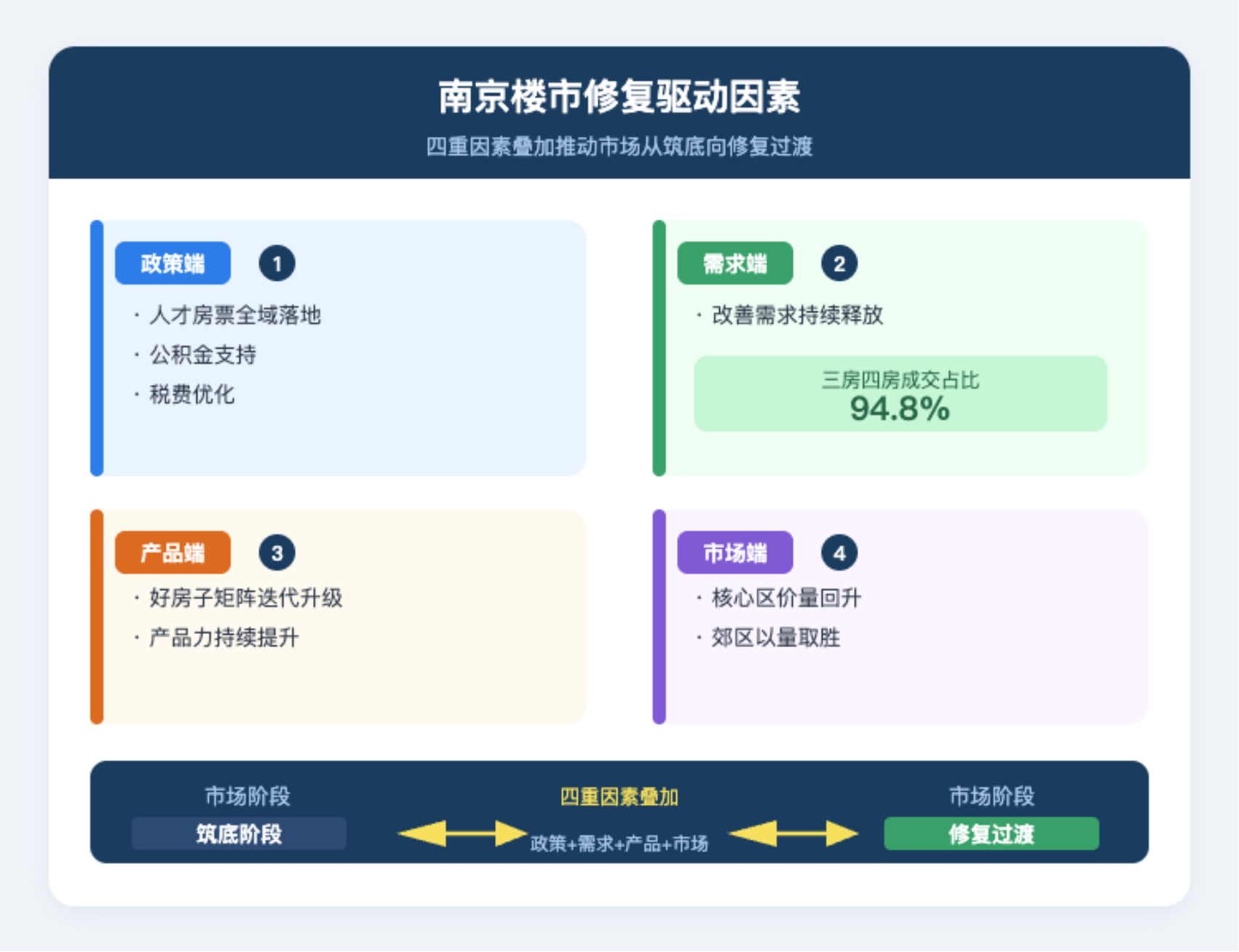

头部房企优势分析:中国金茂以15.7亿元的销售额位居全口径榜首,权益榜销售额9.97 亿元;金基集团全口径 13.51亿元排行第二,权益榜7.06 亿元位列第三;招商蛇口全口径11.21亿元排行第三,权益榜5.66亿元;联发集团以8.52亿元位列权益榜第二名。四家房企,均凭借深耕南京的产品主义与市场口碑、高端科技住宅的产品力迭代等核心竞争力,构筑了稳固的头部优势。政策层面,人才房补贴、公积金支持、税费优化等刺激力度效果显著,多区出现了人才房补贴额度不够用的情况。

3 月单月表现更为亮眼,金茂在江宁区域三盘成交套数、面积、金额遥遥领先,相当于江宁每成交2 套,即有 1 套来自金茂。江宁竹山路樾满云川夺得南京全市3 月成交套数、面积、金额"三冠王",成交134套,销售额突破5.21 亿元,金茂成为唯一单月销售额破10亿元的房企。联发以江宁云启和雨花新澍两个刚需楼盘为主达成了单月6.76亿元的亮眼成绩,可谓流量之王。金基集团在无新盘上市的情况下靠山川江樾、山和月等板块品质豪宅稳扎稳打贡献了6.42亿元的销售额。

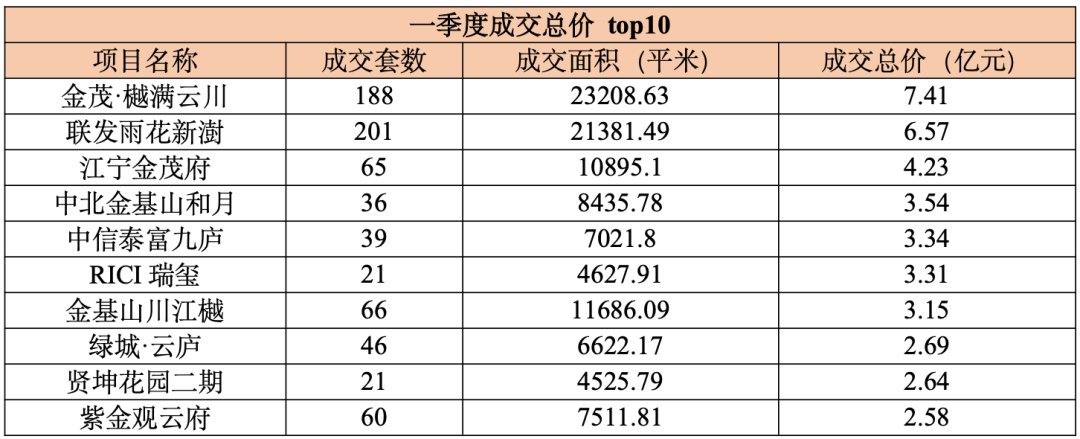

三、TOP10 楼盘销售榜:改善产品主导,核心板块领跑

2026 年3 月,南京楼盘销售排行榜呈现明显的改善型产品主导特征。从成交结构看,三房和四房合计占比高达94.8%,总价 300 万元以上房源成交占比达42.8%。

南京一季度住宅市场以存量项目为主,仅金茂樾满云川一个新盘上市。前十的楼盘贡献了39.46亿元的销售额,其中69%的业绩来自3月,销售额为27.2亿元。

3月成交榜单前十中,区域改善楼盘占比超过一半,且均为板块内的价格标杆,说明置换需求类客户的观望情绪有所改变。金茂樾满云川、中信泰富九庐、中北金基山和月、江宁金茂府、颐和金陵印、映秦淮几个项目都可谓是“名利双收”,这说明在低价二手房抢占客群的大环境下,产品力仍是客户购买最大的动力。

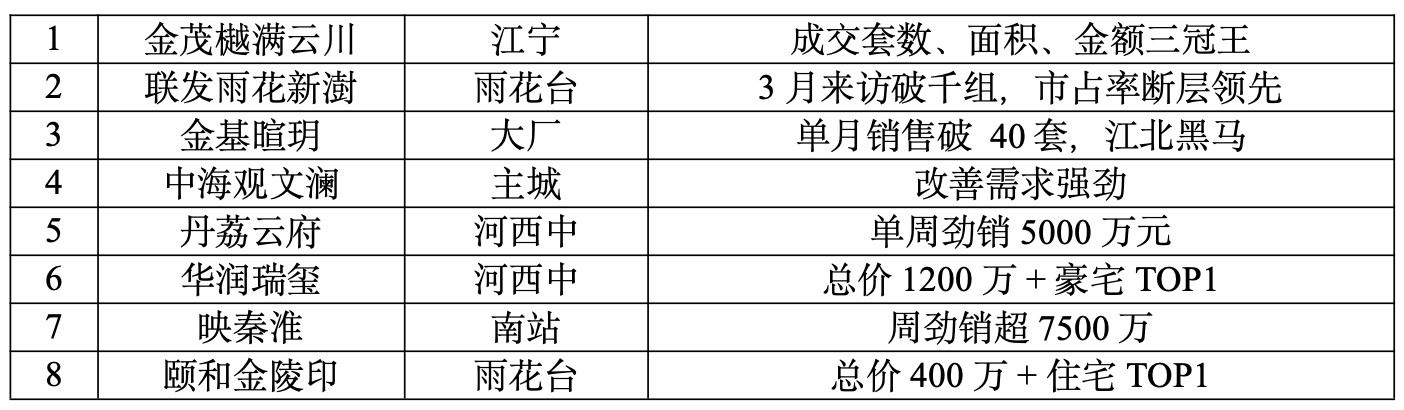

3 月热销楼盘亮点:

板块分化特征:建邺区以 54620 元/㎡的成交均价领跑全市,鼓楼区40090 元/㎡、玄武区35026 元/㎡紧随其后,呈现"量在郊区、价在中心"的格局。河西中绿博园板块某楼盘成交了一套3 层联排别墅,单价 10.8 万元/㎡,总价高达3050 万元,刷新了近几年南京新房成交单价纪录,成为高端改善需求加速释放的典型信号。

四、3 月销售价格分析:结构优化,价格韧性凸显

2026 年2 月,南京新房价格环比上涨 0.3%,涨幅领跑全国70 城。3 月延续这一趋势,成交均价回升至25000 元/㎡,价格体系显示超预期韧性。

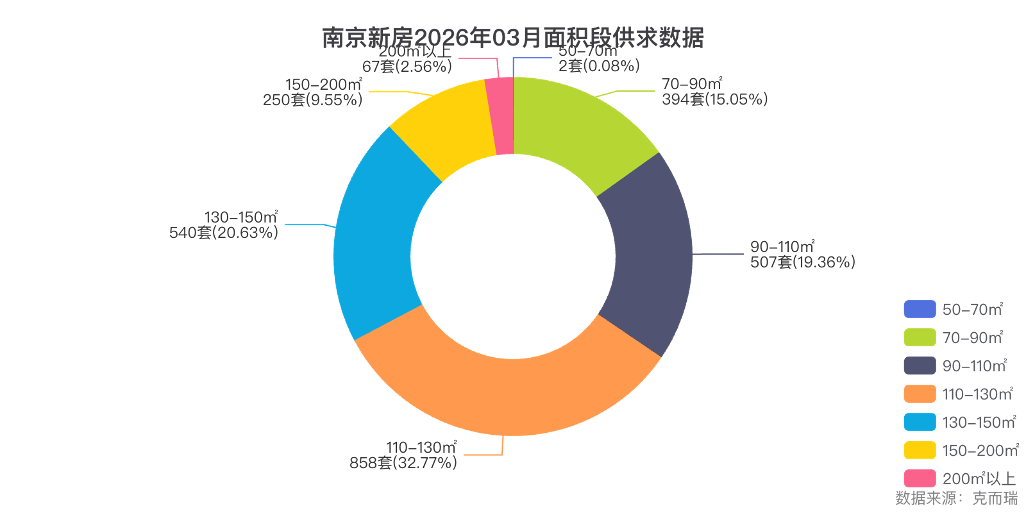

数据解读:据克而瑞数据显示,110-130㎡面积段成交858 套,占比最高,其次为 90-110㎡的507 套。120㎡以上改善型产品成为市场绝对主流,反映南京主城区住宅市场正经历深刻的"脱刚化"转型。购房决策应重点关注核心区域优质资产,其具备较强价格支撑。

从单价段分布看,3万至 4 万元/㎡和4 万至 5 万元/㎡的中高端产品占据主导,5万元以上豪宅也有 60 套成交。总价段方面,300万元以上房源成交 485 套,占比显著提升,改善性需求撑市特征明显。

区域价格分化:核心区价格坚挺,部分区域甚至逆势上涨。建邺区、鼓楼区、玄武区等传统核心区虽然成交面积占比较小,但单价远超其他区域。反观高淳、溧水、六合等远郊区域,价格仍在探底,新房去化周期高达56.4 个月,市场结构性分化与区域供需压力进一步凸显。

五、市场展望与建议

2026 年一季度南京楼市修复趋势明确,但市场全面、持续的复苏仍需宏观经济环境的配合以及居民收入预期的改善。从历史经验看,南京作为前期经历深度调整的二线城市,其修复趋势具有重要参考价值。

置业建议:

1.刚需群体:当前房价处于相对低位,议价空间较大,可重点关注江宁、浦口等供应充足区域的高性价比项目。

2.改善群体:建议聚焦河西、大校场、主城等稀缺地段,核心区优质资产具备较强价格支撑,长期配置价值显著。

3.风险提示:远郊区域去化周期较长,投资需极度谨慎。楼市周期与政策周期叠加下,板块分化加剧,建议量力而行,挑对房子。

南京作为长三角特大城市、江苏省会,经济、教育、医疗资源雄厚,对周边城市有持续的吸附力,这种基本面本身就对房价有基础性支撑。2026年南京楼市大概率将呈现"整体企稳、局部回暖、远郊承压"的格局,市场修复趋势有望延续。

文章来源:乐居买房

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。