稀土永磁概念5只个股逆势涨停,该板块能否再次雄起?

受到外围市场下跌影响,今日早盘两市大幅低开,随后指数维持低位震荡,盘面上仅稀土永磁、农业和黄金等避险板块逆市上涨。

午后科创板个股持续活跃,盘中上下波动逐步加大,并带动近端次新等跟涨,三大股指跌幅一度有所收窄,但两市下跌家数仍超3000家,成交量较上日所有放大。

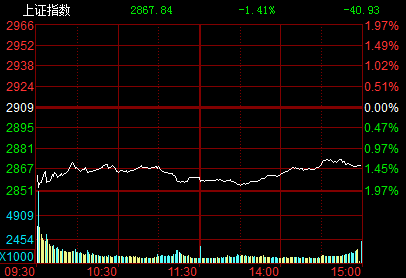

截至收盘,沪指跌1.41%,报收2867点;深成指跌1.42%,报收9136点;创业板指跌1.09%,报收1556点。从板块上看,仅稀土永磁、黄金和农业等板块逆市飘红,船舶制造、券商和石油等板块集体大跌。

另外,北上资金流出创逾两个月新高,其中沪股通全天净流出44.6亿元,深股通全天净流出19.8亿元。

稀土永磁概念5只个股涨停,该板块能否再次雄起?

今日稀土永磁板块逆市高开,尾盘再度冲高,截止收盘,稀土永磁板块共有5只个股涨停,其中银河磁体一字板,另外,港股中国稀土早盘大涨30.61%。

据行业媒体报道,8月1日,镨钕氧化物国内出厂参考报价上涨2000元/吨,目前在292000-297000元/吨;氧化钕国内出厂参考报价上涨2000元/吨,目前报在294000-299000元/吨。

随着环保严查及稀土打黑行动持续推进,多个省份稀土分离企业已经停产,导致稀土氧化物市场投放量下降,使得稀土产品价格坚挺,镨钕系氧化物产品价格走势略有上涨。近期大型企业集团有限产意愿,稀土市场行情好转。

华泰证券认为,作为不可再生的重要资源,稀土也是改造传统产业、发展新兴产业、实施新时代制造强国战略的关键基础材料。稀土整体供需格局仍在改善,历史遗留的社会库存是压制价格的主要因素。

随着稀土行业秩序整顿持续加强,行业供需格局有望进一步改善,看好中重稀土,建议关注稀土和磁材产业链头部企业。

太平洋证券认为,重稀土价格已经出现回升苗头,仍然看好重稀土回调后的建仓机会。一是重稀土基本供给受限没有变化;二是政策利好仍在发酵,政策出台的预期仍然较高。推荐关注盛和资源、五矿稀土。

长城证券指出,在国家政策驱动下,稀土及下游磁材领域有望重现景气周期。受益海内外主流车厂新能源领域积极布局,高端钕铁硼应用有望迎来新机遇,我们看好国内磁材企业不断切入新能源汽车供应链带来的业绩高速增长。建议关注厦门钨业、北方稀土、盛和资源、中科三环。

天风证券表示,稀土产品价格整体下滑。镝产品市场贸易商有货,也有部分废料企业生产的镝,当前出货拉低成交价,但实际成交不多,整体观望为主。

铽产品价格由于前期报价持续上涨,但下游接货成交不多,难以支撑价格,导致市场、报价小幅下行。预计后市镨钕价格弱稳为主,镝铽价格坚挺。

相关标的:盛和资源、五矿稀土、北方稀土、厦门钨业。

对于后市大盘走向,机构纷纷发表看法:

一、华泰证券:维持当前位置窄幅震荡判断

科创板短期的高换手与高波动状态无法持续,随着时间的推移以及更多新股上市,市场将更加成熟,定价或趋于理性,以机构投资者为主导的科创板,其对于科技公司的估值体系最终形成,有望引导A股科技股的投资生态。

大势研判方面,维持当前位置窄幅震荡的判断。行业配置方面,建议继续关注基本面正在出现积极变化的计算机、电子、通信等科技硬资产,逐步关注可选消费品(汽车)。主题投资继续关注华为产业链、国企改革和经开区。

二、兴业证券:市场以结构性机会为主

展望8月,投资者对基本面与风险偏好预期相互博弈,市场以结构性机会为主。具体而言:

1.科创板已经开板,持续交易,对新兴成长方向存在风险偏好、估值的锚提升可能性;

2.中美重启经贸对话,其进展对市场风险偏好存在影响;

3.从先行指标来看,三季度经济下行压力较大,叠加8月中报月,基本面预期变化是决定结构性机会持续时间的关键因素。

具体到行业配置层面,兴业证券认为主要聚焦于2个方面:

1.核心资产关注“人少”、“清凉”(估值性价比高)的金融地产、制造方向;

2.关于新兴成长方向,关注5G、华为国产替代产业链等中报超预期方向。

三、方正证券:转机可能发生在四季度,创业板存在结构性行情

当前市场环境同2012年底最重要的区别是经济运行的趋势,三季度经济下行压力仍然较为明显,内需上依然动力不足,工业企业投资进一步减少,且6月份消费的增长持续性不强。

对于外需而言,除了2000亿加征关税部分正式生效后对出口的影响之外,还需要警惕地缘政治风险如英国硬脱欧对全球贸易的冲击。

稳增长政策在三季度处于观察期,类比于2012年三季度的情况,在单季度滑出合理区间之前稳增长政策大幅度加码的可能性比较低。

转机有可能发生在四季度,随着明年决胜小康社会硬指标的临近,今明两年经济增速要分别达到6.3%和6.2%以上,政策的重心将转到稳增长。

此外,年底或明年年初中美有可能达成框架性协议,有助于改善经济悲观的预期。

目前来看创业板有三点较为符合2012年时的情形,一是业绩的相对趋势;二是政策的跷跷板效应;三是创业板解禁带来行情节奏上的差异。因此,目前出现2012年9月创业板大幅补跌的可能性降低,创业板具备产生结构性行情的条件。

四、光大证券:中小创赢面更大

往后看,“数据弱,政策松”的逻辑仍然延续的背景下,光大证券维持中小创赢面更大的判断。科创板对市场的影响后续将逐渐减弱,但若估值溢价持续存在,则有望继续提振科技类中小创的整体估值。

行业配置建议关注汽车、TMT、军工和金融。科创板表现超预期,原因在于新股估值溢价三大逻辑未变(大股东禁售期限制、流通股占比低和基本面高预期难证伪),而且这种新股估值溢价在A股历史上长期存在,预计未来估值溢价可能收窄,但不会消失。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。