贷款利率发生变化意味着什么?

此次存量贷款利率“换锚”将提升货币政策传导效果,也有助于在当前背景下进一步推动实体经济融资成本降低

此次存量贷款利率“换锚”将提升货币政策传导效果,也有助于在当前背景下进一步推动实体经济融资成本降低

出品:每日财报

作者:刘雨辰

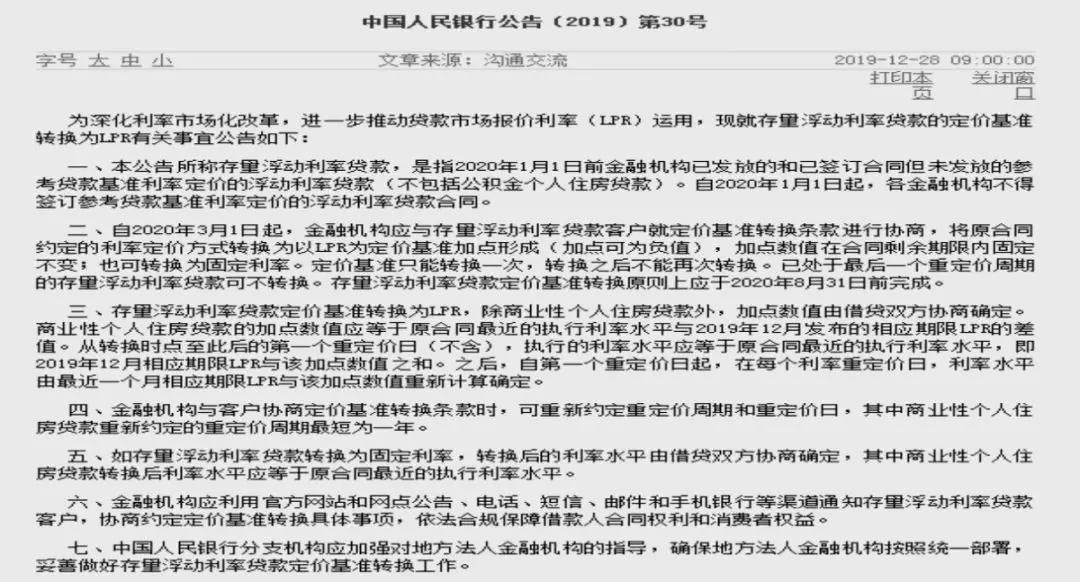

央行周末一则政策引爆市场。12月28日,为深化利率市场化改革,央行发布《中国人民银行公告〔2019〕第30号》文件,就存量浮动利率贷款的定价基准转换为LPR有关事宜发布公告。

《每日财报》注意到,2019年8月17日,人民银行曾发布改革完善贷款市场报价利率(LPR)形成机制公告。目前接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价。

图片截取自中国人民银行官网

先来解释一下什么是LPR,LPR是按公开市场操作利率(主要指MLF)加点方式报价得出的, MLF利率反映银行平均边际资金成本,加点主要取决于各行资金成本、市场供求、风险溢价等,全国银行间同业拆借中心根据18家报价行的报价,去掉最高和最低报价后取算术平均值计算得出。LPR到底是怎么来的对大家来说意义不大,只要知道它是充分考虑银行成本后得出的就可以。

市场人士纷纷认为,此次存量贷款利率“换锚”将提升货币政策传导效果,也有助于在当前背景下进一步推动实体经济融资成本降低。

01

贷款利率的变化脉络

先带大家回顾一下之前的政策,在今年10月8日之前,我们买房商业贷款的利率都是由基准利率+上浮比例决定,基准利率4.9%,首套房一般上浮15%左右,加起来就是5.64%。

2019年8月25日出了规定,10月8日之后,房贷利率不再以基准利率为基准,而是以LPR为基准,首套房不得低于LPR,二套房不得低于LPR加60个基点,商业用房(商铺、写字楼、商业性质公寓)不得低于LPR加60个基点,公积金不变。

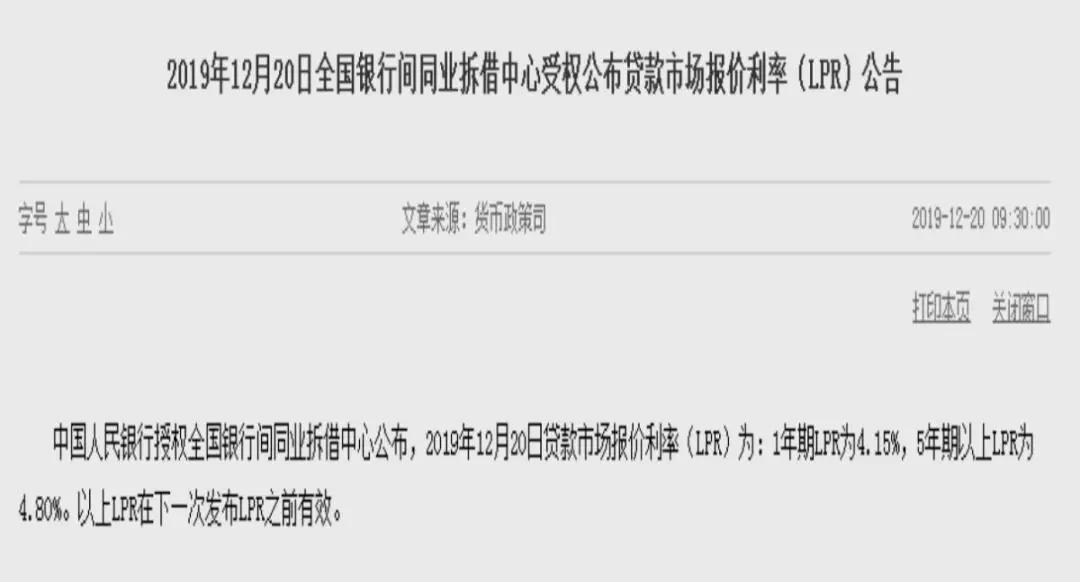

其中LPR是每个月20日公布一次,10月五年以上LPR为4.85%,11月为4.8%,12月也是4.8%。

而在8月25日的规定中有一条,10月8日之前的贷款仍按旧有政策执行,没有改变之前存量贷款的利率规则。今天这个新政策,就是针对存量浮动利率贷款,也就是以前的老贷款,也要改成以LPR为基准的形式。

02

新政意味着什么

1.哪些人需要改

存量浮动利率贷款是指2020年1月1日前按照旧政策以基准利率为基础签订的,已经发放或者签了合同还没批下来的贷款(不包括公积金贷款)。2020年1月1日起,不能再按照旧政策签贷款合同。也就是说,如果你是公积金贷款,或者10月8日之后新签的商业贷款,以LPR为基准,那新政就不会影响到你,跟你没啥关系,以前以基准利率为标准的人群才受影响,说到这,一部分人可以放轻松了。

2.什么时候开始改

2020年3月1日起,金融机构应该与老政策贷款的客户进行协商,转换原则上应于2020年8月31日前完成,银行到时候会通过电话短信等等方式主动联系你。

3.要改成什么样

有两种方式可选,但只能转换一次,已处于最后一个重定价周期的存量浮动利率贷款可不转换。

第一种是把原来的利率改为以LPR为基准加点(加点可以为负),加点数在合同剩余期限里都不变,除房贷的其他贷款由借贷双方协商确定。房贷的加点数值要等于原来合同的利率水平与2019年12月的LPR差值。转了之后到第一个重定价日,你的利率都要等于原来的利率。到了第一个重定价日,利率就由最近一个月的LPR与加点重新计算去定。重定价周期和重定价日都可以重新约定,重定价周期最短为一年。也就是说转换之后你的利率跟原来的利率保持一样,但后期LPR变化的话你的利率就会跟着变化,只是加点不变。

举个例子:比如你原来的房贷合同签的上浮15%,基准利率是4.9%,你的房贷利率就是4.9x(1+15%)=5.64%。2019年12月的五年以上LPR为4.8%,那你的加点就是5.64%-4.8%=0.84%=84个基点(一个基点是0.01%),这84个基点在之后是不变的。如果你是2020年3月改的,把重定价日定为1月1日,重定价周期定为1年,那从2020年3月改了之后到2020年12月31日,你的利率都是5.64%。假设2020年12月五年以上LPR为4.7%,你从2021年1月1日起,利率就是LPR+加点=4.7%+84个基点=5.54%,以后每年以此类推。

第二种是直接转换为固定利率,房贷要转成原来最近的水平,其他贷款转成多少由你和银行协商。比如你原来在基准利率的基础上上浮15%是5.64%,转成固定利率之后,你的房贷利率就永远是5.64%,到你还完贷款为止。

03

常见问题解答

1、把以前的贷款进行利率转换的意义是什么

根据央行的回答,目前90%的新发贷款已经参考LPR定价,以前的存量贷款不能及时反映市场利率变化,不利于保护借贷双方的权益。为进一步深化LPR改革,才出了这个公告。说白了,就是大家一视同仁,统一用一个新标准,方便管理,也能跟着市场利率走。

2、如果以前的房贷利率是打了折的,转换之后是不是就没有折扣了

请注意,政策原文有一句“加点可以为负”,如果你原来的利率打了折,那你的加点就是负数。就算按照LPR+加点的新方式算,由于你的加点为负,你依然相当于享受了利率折扣,比如你原来打8折,基准利率4.9%,你的利率是4.9%x0.8=3.92%,2019年12月五年以上LPR是4.8%,你的加点就是3.92%-4.8%=-0.88%,也就是负88个基点。假设你重定价周期为一年,重定价日为1月1日,2020年12月五年以上LPR假设为4.7%,从2021年1月1日起,你的利率就为LPR+加点=4.7%-0.88%=3.82%。

3、两种方式中哪种转换方式更划算

第一种方式,简单理解就是随着LPR变化而变化,如果以后LPR走低,你的房贷利率就低,也更节约利息,第二种方式,固定利率,只有在LPR变高,算下来利率超过原来利率时才划算。而根据国内外的利率政策,目前都是降息的趋势,包括我们国家五年期以上的LPR,也从10月的4.85%降了5个基点到11月的4.8%,后期的货币政策变化,我个人预测还会继续宽松,所以利率进一步下调的话,还是选择第一种方式更划算,而且周期定为最短的一年,也能够在利率走低的时候及时调整。

4、办理转换的时间先后有没有影响

办理时间不影响利率,你只要跟银行沟通好,选择自己方便的时间办理即可,注意一个问题,转换后最早发生影响的时间在2021年以后,因为2020年全年还是按照2019年转换过来的利率执行,也就是大家目前负担的利率。

5、新政策对楼市和房价有没有影响

虽然发生利率转换,但转换后利率变化不大,对房价影响不大。这一次是针对存量贷款,就是以前已经买了房子贷款下来的人,且利率也基本保持在相同水平,所以还是影响不大。说到这里,再多说一句,房地产作为刚需住房什么时间买都可以,但作为一种投资品,它已经失去了原先的投资价值,今年的国家高层会议多次强调房住不炒,未来不会再出现之前大幅上涨的局面。

(此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。