转型之际交出业绩下行“答卷”,安联人寿缘何“玩不转”中国市场

安联人寿今年一季度业绩继续走下坡路。

文/每日财报 栗佳

受内外部环境复杂多变影响,寿险转型持续阵痛。熬过了2023年,在所有险企将希望寄托于2024年保险市场能够强势复苏,迎来新曙光之际,行业走向却仍受到诸多因素的制约下仍不温不火发展,不少险企一季度所交出的成绩单并不及预期。

在这样的市场寒冬里,一家备受关注的外资独资寿险巨头经营业绩指标也在市场逆风中受到了“干扰”,成为众多业绩深陷滑铁卢保司中的一个显著代表,它便是深耕国内寿险市场超二十五年的安联人寿。

业绩持续走下坡路,今年一季度净利下滑超三成

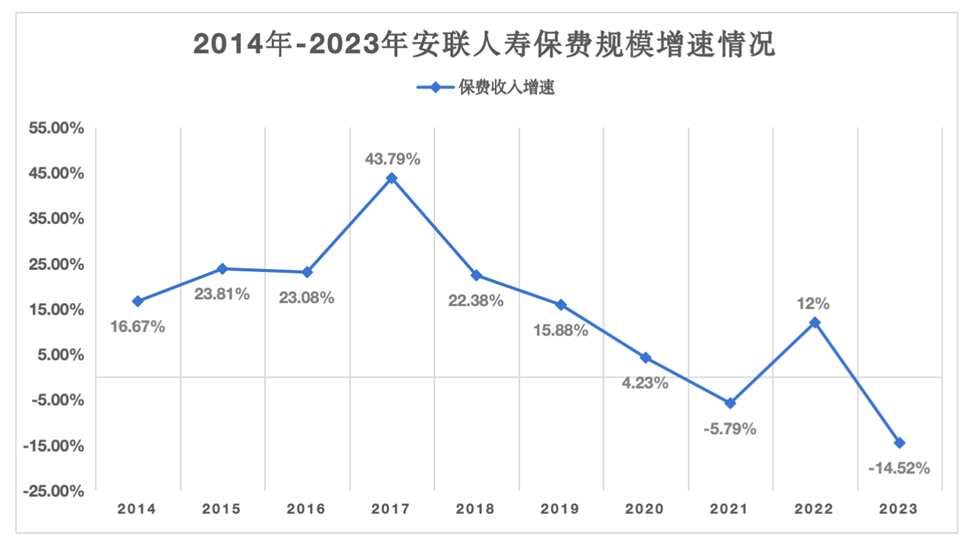

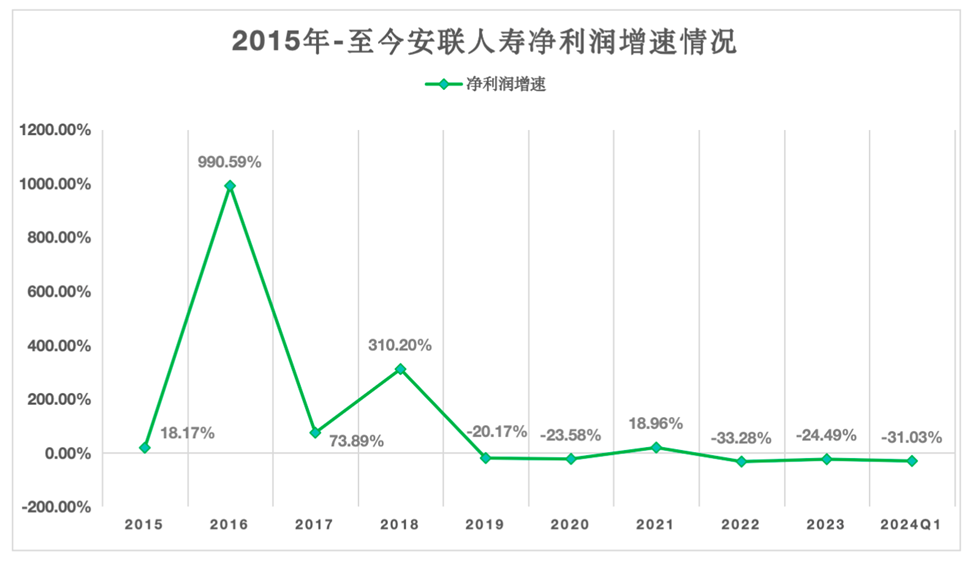

据近期安联人寿所披露的2023年年报数据,去年实现保险业务收入53.87亿元,同比下滑14.52%,不仅跌入负值区间,而且还远低于去年行业保费收入的9.13%增速。同期实现净利润3.3亿元,相较2022年的4.37亿元竟同比下降了24.49%。

可以看出,无论是整体保费规模,还是在核心盈利能力方面,安联人寿在压力重重的2023年也紧随下行大流,营收净利双双失守,并没有很好体现出一家作为百年优秀外资巨头在国内市场展业的较强经营韧性和穿越周期的能力。

事实上,近些年来安联人寿业绩增长乏力之势愈发明显,盈利能力也随之开始滑坡。如下图所示,2014年至今,安联人寿保费收入虽然持续增长,但增速却呈现先上升后下降的趋势。尤其是到了2021年,其保费收入增速已罕见降为负值,为-5.79%。虽然2022年安联人寿的保费收入增速扭转了连续下行走势,但接下来并没能持续保持住,反而在2023年又走进了下坡路。

此外,从保费规模横向对比来看,诸如工银安盛人寿、中英人寿、中信保诚人寿、中意人寿、中宏人寿等这样的中外合资寿险公司,其保费收入均早已突破了百亿,但目前安联人寿的规模仍处于百亿元以下,市场竞争优势并不明显。

盈利能力上,安联人寿从成立之初到2013年就一直处于亏损状态,直到2014年才开始扭亏为盈,此后保持稳定盈利至今,截至2023年末,近10年安联人寿已累计盈利了36.05亿元。但整体来看,其盈利水平并不高,2018年算是安联人寿赚得盆满钵满的幸福时光,盈利增速为近年来最高,但自此以后,其净利润便呈现“过山车式”波动下行趋势。

进入2024年,安联人寿今年一季度的经营业绩亦不太乐观,陷入了增收不增利旋涡中。据偿付能力报告披露,今年第一季度,安联人寿实现保险业务收入17.57亿元,同比增长14.02%;净利润却仅为0.8亿元,同比下滑高达31.03%。

而在偿付能力方面,安联人寿保持着较为稳健的经营质量,核心及综合偿付能力充足率都有所提升,截至今年一季度末分别为238%、247.35%,较上一个季度分别提升了23.18个百分点和13.99个百分点。

身处深度转型周期下,多项指标萎靡不振

在行业深度调整的周期下,2023年安联人寿经营业绩为何滑坡如此严重?

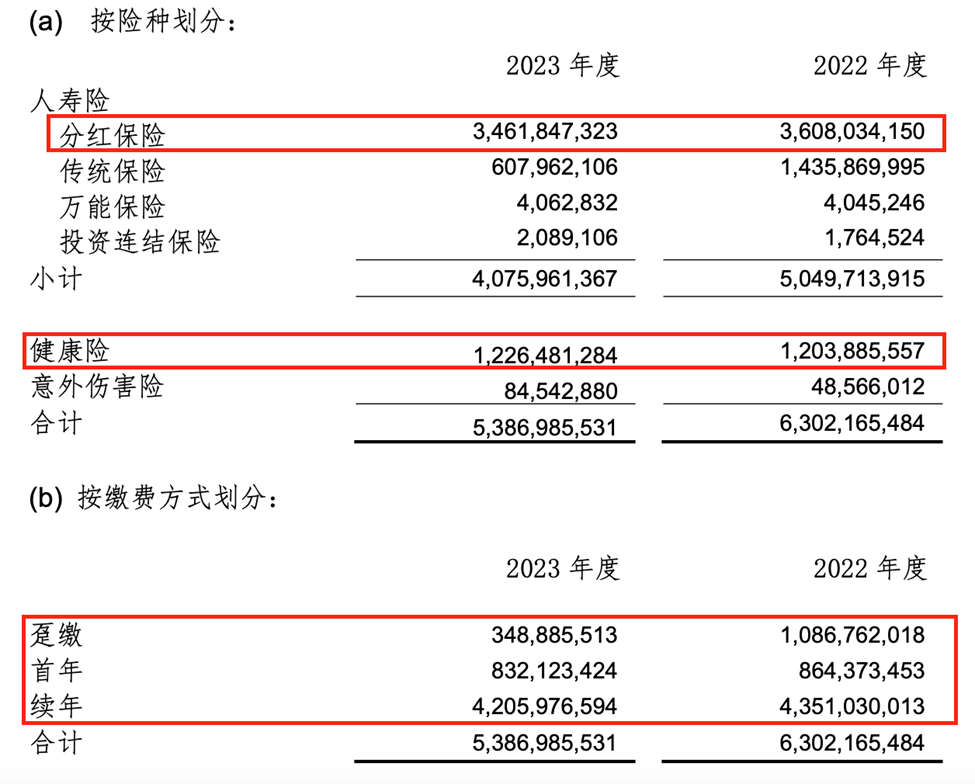

先来拆分保费收入构成来看,分红险是安联人寿的绝对实力担当,是每年保费收入贡献的主力军,然而在2023年,其分红险取得的收入却同比下降了4.05%至34.62亿元,所占总保费收入的比重升至64.27%。除了分红险,其同期传统险种和万能险的收益也均同比有所滑落。

此外,被安联人寿寄予厚望的第二增长曲线健康险增长情况也较为缓慢,去年取得的收入为12.26亿元,增速仅为1.83%。

从缴费方式来看,安联人寿也全面失守,趸缴保费、首年保费及续年度保费都出现了不同程度下滑,各自对应降至3.49亿元、8.32亿元、42.06亿元,同比增幅分别为-67.89%、-3.7%和-3.33%。

可见,不少险种收入在缩减,意味着面对当下竞争日趋激烈的寿险市场,安联人寿并没能拿出很好的应对方案,或是缺乏对产品进行差异化创新,各险种出现收益下行也就在所难免了。而对寿险极为重要的三种核心缴费方式,安联人寿都出现了滑坡,这也显然从侧面预示着该公司的产品、服务对用户的吸引力可能在下降,再叠加消费市场低迷下行周期影响下,消费者对已经购买安联人寿产品继续缴费的意愿被削弱,从而较易出现断缴的情况。

再来看盈利能力,导致安联人寿2023年净利润大幅下滑原因或来自于支出成本端的压力。虽然去年该公司营业支出同比微降7.12%至69亿元,但该指标下的退保金、赔付支出、保单红利支出、业务及管理费用等详细支出项却出现不同程度上涨,挤压了盈利空间。

具体来看,2023年安联人寿的退保金为3.96亿元,同比增长6.74%;赔付支出为7.58亿元,同比增长15.73%;保单红利支出3.89亿元,同比2022年的仅为329.42万元可谓翻倍式激增;业务及管理费用支出为8.13亿元,同比上升2.65%。

《每日财报》通过查阅安联人寿历年年报时还发现,近些年来其退保金一路走高,2018年—2022年分别为1.62亿元、2.02亿元、2.16亿元、2.71亿元和3.71亿元。

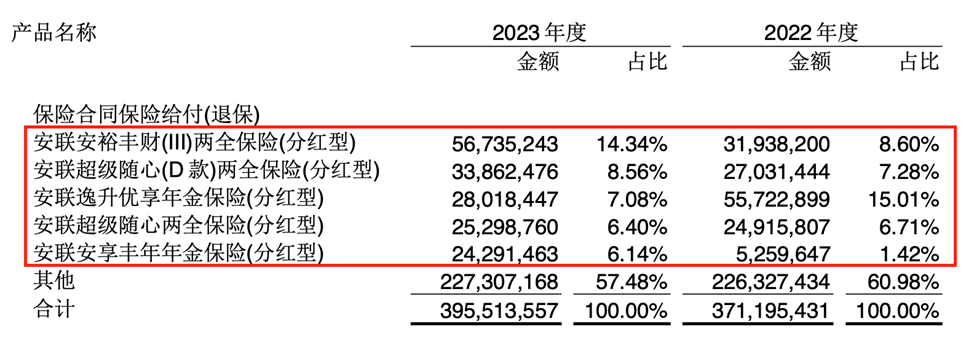

值得注意的是,安联人寿2023年取得的保费收入同比2022年是大幅下降的,但退保金却不降反升,而且去年该公司退保金集中度也很高,原保险保费收入居前5位的保险产品全部都为分红险,且总计退保金额达到了1.68亿元,占比42.42%。

以本土化、差异化构建新竞争格局,安联人寿如何应对?

从中外合资变外资独资,顺利完成了“身份”的蜕变;再到确立了“一二三四”路径的渠道转型策略,近年来安联人寿在中国寿险市场的布局动作最大。

安联人寿在中国的布局目前基本已覆盖直保端、渠道端、服务端全链条,和很多外资保险机构在华发展脉络相似,其在中国业务版图的扩大主要通过版图扩张切入,从分红寿险、传统寿险进一步扩大到健康险,而健康管理则被其认为是未来的主要增长点。

据悉,早在2022年,安联人寿为积极响应国家“国内国际双循环相互促进的新发展格局”号召,并满足更多客户对国际医疗服务的需求,充分利用外资险企的优势,连接国际化的高端医疗资源,把欧洲最大的医疗集团德国赫利奥斯引入了国内,给广大客户提供更多、性价比更优的选择通道,进一步完善了自身覆盖预防、诊断、就医到病后康复的全链式健康管理体系,满足中高收入家庭对便捷、优质海外就医服务的需求。

不少业内分析人士指出,以保险产品或服务切入私人健康管理蓝海领域,是外资险企不错的选择,在当今消费者愈发重视健康的社会下,市场需要更多、更丰富的医疗健康服务与产品。

但健康管理蓝海在前,安联人寿亦面临不少挑战。

近些年,外资保险经营成效不高,业绩也伴随着市场波动而出现下行趋势,回顾原因,既有经营水土不服,亦有战略定位不清等问题存在,外资机构的想法往往和中国市场存在差异,需要很长的磨合过程,这对于安联人寿而言也是如此。

而且一个不争的事实在于,放眼目前整个亚太区,中国市场竞争环境最为激烈,国寿、太平、平安等国内头部险企依然强者恒强。首先,从销售渠道来看,大型险企代理人团队方面会比安联人寿建立得更好,更加稳定。其次,国内互联网线上保险新业务的冲击也会给安联人寿带来一定经营增长压力。

更复杂的国资、合资、外资股权结构的诸多险企持续发力,更充分的竞争环境和更复杂的市场环境,安联人寿仍需汲取此前发展所遇到的问题,在新的业务、渠道以及转型模式上探寻更适合自己发展的差异化竞争之路。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。