“新生代”险企持续亏损背后,国富人寿多重“负担”压顶|每财保

成立6年,国富人寿仍陷亏损。

文/每日财报 栗佳

作为行业内最年轻的寿险公司—国富人寿,将在今年走进“新五年”的开局之年。没有太多历史包袱,赶上了互联网时代的新生代险企样本的国富人寿,一度被业内看好。

近两年,在整个保险行业身处最困苦的爬坡特殊时期,国富人寿也发生了重大变化,首当其冲的便是高管人事的震荡。

在2022年年底,自国富人寿成立以来的第二任董事长唐咸历辞任后,便由董事王晓军代为行使董事长职权,直到2023年8月份,出身广西金控的王海河董事长一职正式获批,成为新一代“掌门人”。

而在这期间,作为公司重要管理角色的总经理一职,国富人寿也历经一次轮换。2023年刚开年之时,国富人寿总经理储良因个人原因辞任,但截至目前仍未有新的人选落定,至今一直由副总经理段炜出任临时负责人,代为履行总经理职权。

毫无疑问,高层人事变动是目前新生代险企们必然要经历的过程,于国富人寿而言也非常重要。正所谓“一家企业的成长,三年定生死,五年打基础”,在人事更迭暂告段落之时,即将迎来六岁生日的国富人寿,基础筑的够牢固吗?真正形成了隶属于自身差异化特色的竞争优势来实现突围吗?

或许,我们能够从国富人寿近期披露详尽的2023年年报及2024年一季度偿付能力报告中,找到些许答案。

至今未能盈利,三大因子或成阻碍

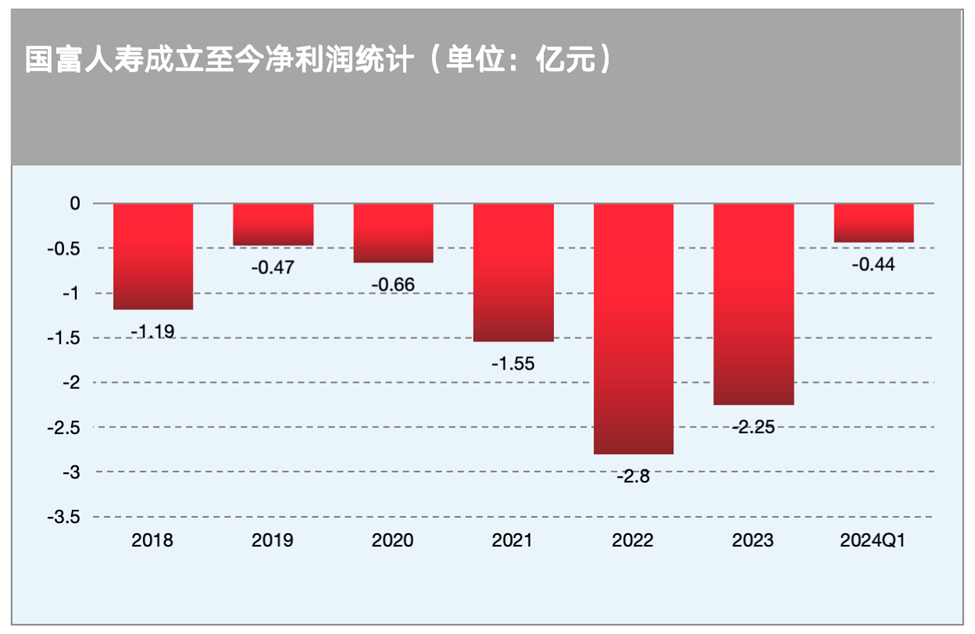

不出意外,2023年国富人寿仍未摆脱亏损的命运,已经六年未能盈利。数据显示,2018年-2023年,国富人寿分别实现净利润-1.19亿元、-0.47亿元、-0.66亿元、-1.55亿元、-2.8亿元和-2.25亿元。

国富人寿曾公开表示,公司亏损额在规划范围内,属于正常现象,从公司五年发展规划来看,预计2024年开始实现盈利,进入盈利周期。

然而,从其刚刚披露的2024年一季度偿付能力报告中,我们并没有看到有盈利向好的趋势。截至今年一季度末,国富人寿还是未能盈利,净亏损达0.44亿元,较2023年同期的-0.3亿元,亏损幅度有所扩大。

虽然未进入盈利周期,但国富人寿保费收入正处逐年增长趋势。根据公开数据统计,2018年至2022年国富人寿原保费五年复合增长率超过100%,期交新单五年复合增长率接近300%,新业务价值增长达113%。

迅速打开业务局面之余,国富人寿总资产也已经突破百亿大关,截至今年一季度末,国富人寿总资产突破162亿元,保费收入也达到23.89亿元,同比增长27.21%,保持着较为可观的增长势头。

既然保费增速如此可观,那为何国富人寿一直未有盈利的苗头呢?《每日财报》分析其历年财报后发现,可能有以下三点原因:

一是,销售成本的上升。

一直以来,国富人寿的保费业务,更多的是来自银保银邮渠道。银保银邮渠道产生的保费,大抵占到主体保费的约70%左右。比如,2023年,其在银保银邮渠道所取得的保费收入为21.66亿元,占总保费收入的比重达到70.6%。

由于近几年银邮渠道业务备受青睐,引发了几乎所有中小险企的重视,银邮渠道的代理要价自然水涨船高。由此也直接助推了国富人寿银邮代理手续费及佣金支出的逐年快速增长,高额成本支出可想而知。

按照目前的会计准则,保险业务的手续费及佣金支出费用不可摊销,须一次性计入当期费用。历年年报数据显示,成立至今(2018年-2023年),国富人寿手续费及佣金支出分别为0.07亿元、0.54亿元、3.11亿元、4.85亿元、4.83亿元和5.05亿元,所占总保费收入比重均较高,分别为4.64%、8.85%、19.35%、22.52%、16.34%及16.46%。

可见,好不容易通过努力赚来的保费,却要在银邮渠道付出不少“沉没成本”,给盈利端造成很大压力。

二是,投资收益的下滑。

毫无疑问,近两年银行存款收益大幅走低,企业和个人在银行的存款收益由此受到影响。股市更是在波动震荡中艰难前行,国富人寿在投资市场的成绩单同样不容乐观。

根据其披露的年报信息,国富人寿投资方向主要包括以金融资产、货币资金、债券投资、股权投资等金融工具投资为主。

不过,受市场环境变化及债券市场下行等因素影响,其所持有的金融资产容易出现信用风险,导致整体投资收益率承压。

今年一季度,国富人寿投资收益率较2023年同期的1.29%下降了11个基点至1.18%。近三年平均投资收益率同样由去年4季度末的6.24%,大幅降至如今的5.31%。可预料的是,这种投资收益可能也会导致自身出现严重的利差损。

而在投资收益差强人意的情况下,国富人寿为了维持和扩大万能险规模,可能会维持较高的结算利率,无形之中也推高了利息支出成本。由此,公司利润进一步承压。

三是,在投资收益情况不佳的同时,国富人寿提取保险责任准备金却不断攀升。

一直以来,国富人寿居高不下的营业成本中提取保险责任准备金这一项占据了“大头”,以2023年为例,该数值达到惊人的24.22亿元,所占总营业成本的比重高达82.78%,2021年和2022年皆是如此,占比分别为76.88%、84.3%。

受此影响,2023年国富人寿总营业支出同比上升1.42%,达29.26亿元,导致成本端压力倍增,进一步限制了盈利的步伐,亏损也就一直伴随左右。

高度依赖传统寿险,偿付能力下滑明显

事实上,对于国富人寿,这个目前唯一一家总部落户广西的寿险公司,无论是当地政府还是监管部门,都对这家公司给予了极大的重视与关注。

国富人寿也不负厚望,针对广西当地人民的消费习惯与实际需求,形成了极具地方特色的产品体系,陆续推出了“八桂无忧”、“惠桂保”、“桂企保”、“惠农保”等产品,不少产品通过代理人和互联网渠道进行推广销售。

但实事求是而言,这些针对当地特色打造的保险产品对国富人寿的保费收入贡献度仍有限。而从现有产品结构看,国富人寿的保费收入还是较为依赖传统寿险产品,从2023年报中不难发现,当期实现传统寿险保费收入19.11亿元,占比总保费的62.29%,而其他诸如理财型的分红险和保障型的健康险产品,对保费规模贡献度则较低。

不仅如此,2023年其保费收入前5的保险产品就有2款终身寿险产品,所取得的保费收入占前者比重超50%,达到55.93%。

而随着产品陆续推出市场,或是由于较为集中依赖传统寿险的影响,国富人寿投诉问题十分突出。2023年报披露,去年国富人寿共接收消费投诉411件,从涉及业务环节看,理赔环节投诉168件、保单变更环节投诉79件、销售环节投诉70件、续期环节投诉44件、承保环节投诉37件、其他服务投诉13件。

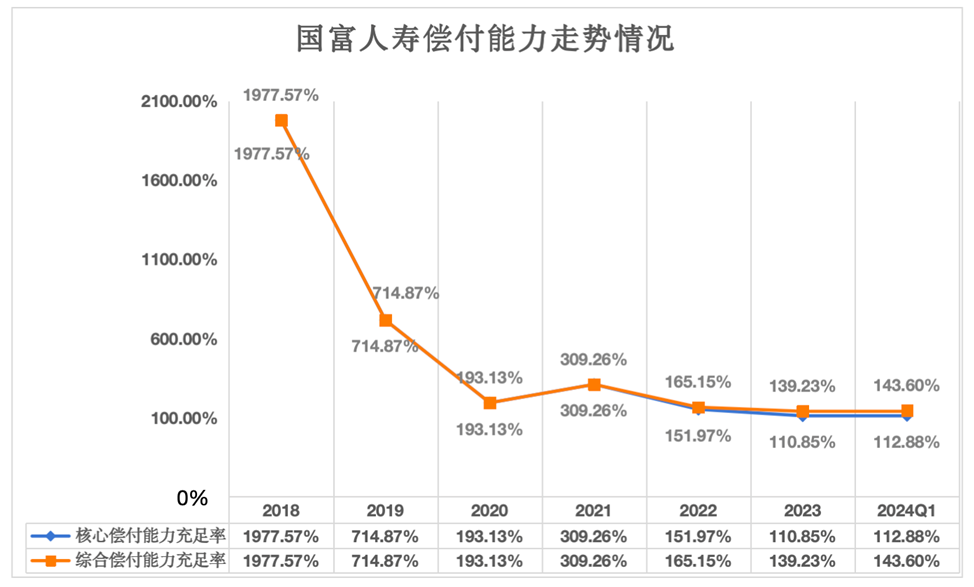

此外,还值得关注的是,随着业务扩张,国富人寿的偿付能力也在快速消耗,将时间周期拉长来看,持续消耗趋势非常显著。

早在2018年四季度末之时,该公司的核心和综合偿付能力充足率还高达1977.57%。仅过了一年时间,到了2019年四季度末则骤然降至714.87%,并且在2020年四季度末进一步下降至193.13%。

为了扩充资本,国富人寿不得不走上增资“补血”之路,顺利于2021年8月份,由三家股东共同出资6.34亿元来补充偿付能力的消耗,当年年末,其核心和综合偿付能力充足率回升至309.26%。

不过好景不长,近两年来,国富人寿的偿付能力也在走下坡路,到2023年年末,其核心和综合偿付能力充足率分别降至110.85%、139.23%;截至今年一季度末,该两项指标皆有所小幅回暖,分别升至112.88%、143.6%。

很多寿险公司成立时,都确立了很高的目标追求,如成为一流的寿险公司、成为客户的最佳选择、成为最具专业性的寿险公司、成为品质最好的寿险公司、成为百年企业等等。

国富人寿也不例外,据了解,其早已经提出了2025年进入广西市场排名前3的目标,规模保费达到 79 亿元,资产规模达到263 亿元,新业务价值达到1.8 亿元。

其雄心壮志可见一斑,然而,在实现远景目标的过程中,新的困难和问题自然也是不可避免。面对业绩表现得较为消极,以及行业这两年逆风发展下所产生的阻力,国富人寿接下来该如何有效消化,为实现以上目标扫清障碍,是一道难解之题,也是必答题。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。