股价跌停蒸发344亿,千亿医药龙头恒瑞医药的投资逻辑变了吗?

作者:赛文 编辑:小市妹

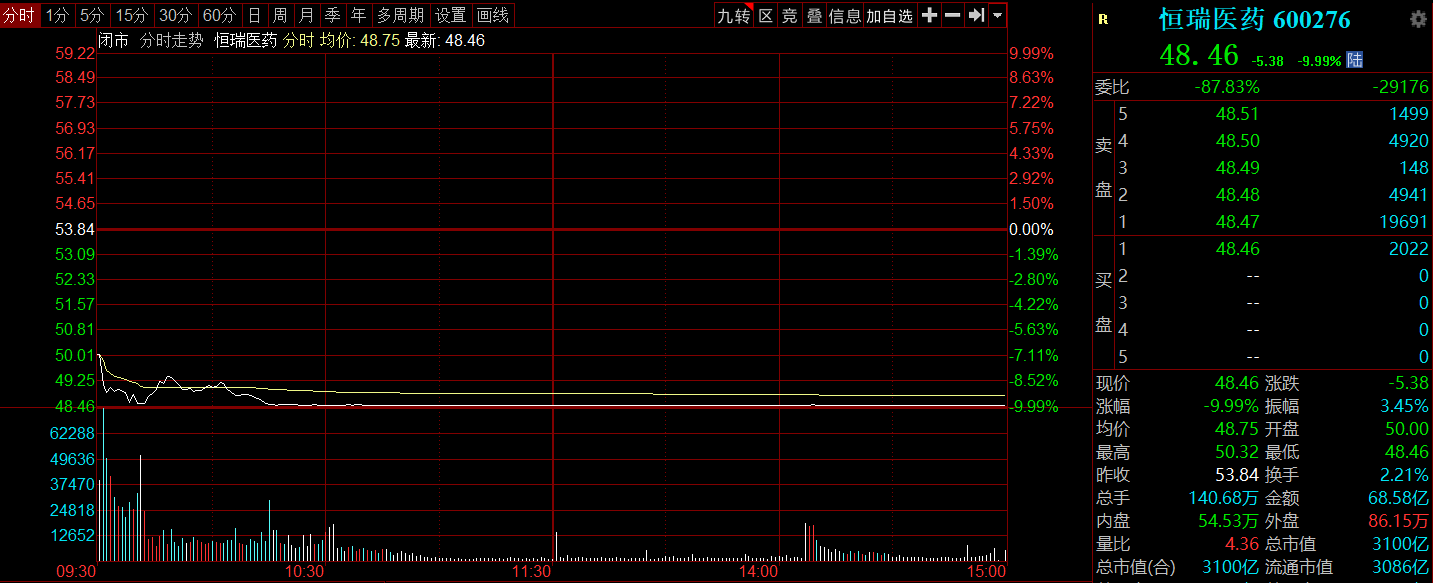

国内药企龙头恒瑞医药的股价又被锤了。

8月19日晚,恒瑞医药公布半年报,上半年公司营业收入132.98亿元,同比增长17.58%;实现归属于上市公司的净利润26.68亿元,同比增长0.21%;实现扣非净利润26.47亿元,同比增长3.31%。

就算扣掉3.6亿的股权激励,利润增速也只有10%。

次日一开盘股价就被按在地上摩擦,截至8月20日收盘,恒瑞股价跌停,市值蒸发344亿,现在为3100亿。

今年以来,恒瑞市值持续下挫,目前接近腰斩。至于原因,除了估值消化和市场风格转变,不得不承认,集采的失利对业绩和股价的杀伤力确实足够大。

在6月的集采中,虽然恒瑞有多个产品入围,但出现了报价策略性的失误,两个重磅产品丢标,6个产品中标但降价幅度比同行报价多得多。

中标产品奥沙利铂注射液,恒瑞报价是91.8元/盒,而其他对手中最低的报价也有198元,高出恒瑞超过100元。

而且集采对于仿制药的杀伤之大还未全部兑现,下半年可能会进一步流血。这样的恒瑞让市场出现了质疑和抛售。

而在国家正在推行医药改革和医保控费的情况下,医药公司过去高定价高利润的投资逻辑遭到了强力冲击。

一个问题是,仿制药赚钱变得愈发困难,恒瑞医药的投资逻辑变了吗?

肯定是变了,而且变得很彻底。

成为绝对的创新药企业,是恒瑞的未来,也是让其市值重回巅峰的关键。

现在,恒瑞正在向创新药转型。仿制药比重逐渐降低,创新药不断上市,利润比重不断提高。

据了解,从2018年开始,恒瑞就停掉了一般仿制药项目,只做创新药和有核心价值的高端仿制药。

根据最新半年所披露的数据,恒瑞今年上半年创新药销售收入同比增长43.8%达到52.07亿元,占总营收接近40%。

恒瑞短期的的确确正在经历着阵痛,但创新药这条路无疑是正确的。

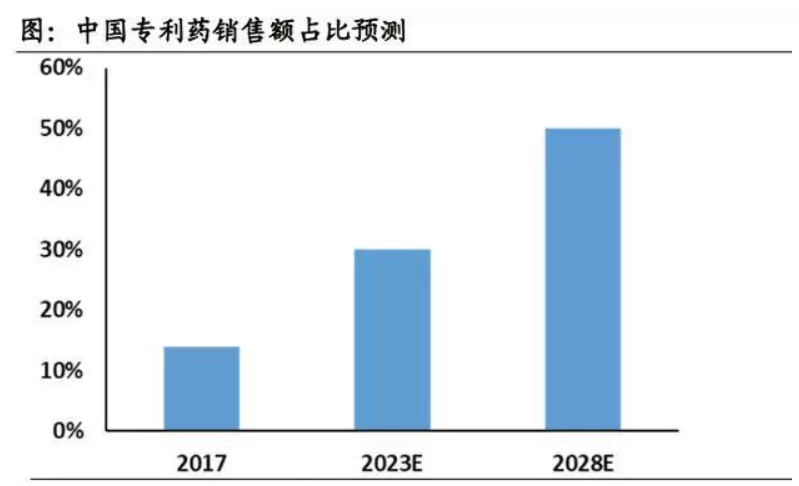

有一组针对创新药的数据统计,2017年,我国创新药的销售额占总销售只有5%左右,而对比发达国家,美国和日本的专利药销售额分别达到了77%和56%。有机构做出预测,到2023年,中国专利药销售占比将达到30%,2028年达到50%。

今后的若干年,中国创新药产业的增长兼具爆发性和确定性。

而恒瑞医药最大的看点,是其研发投入在国内同行内堪称最强。

今年上半年,公司研发投入25.81亿元,同比增长38.48%,研发投入占销售收入比重达19.41%,又破了历史新高。

19.4%的研发强度,甚至不逊色国际巨头。2020年,辉瑞的研发费用率是22.44%,默沙东是28.25%,全球研发投入最多的10大药企,平均研发强度是19%

海曲泊帕乙醇胺片上市后,恒瑞的上市创新药数量已经来到8款。而公司在研管线还包括单抗、双抗、ADC、基因治疗、核酸治疗等,兼具广度和深度。

尤其是,恒瑞今年以来获得的创新药临床批文超过了仿制药。

当下,公司正处于转型的挣扎期,市场出现情绪的波动再正常不过。

但以公司转型的速度看,预计未来几年,公司创新药营收占总营收的比重将很快超过50%。

未来集采的压力,再也不会那么大了,因为恒瑞医药的投资逻辑彻底变了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。