四大“国保”中药股,谁有最大预期差?

作者:大师兄,编辑:小市妹

12月以来,A股的行业风格骤然变化,以宁德时代为代表的新兴行业炒作热潮逐渐散去,而以贵州茅台为代表的传统行业风头再起。

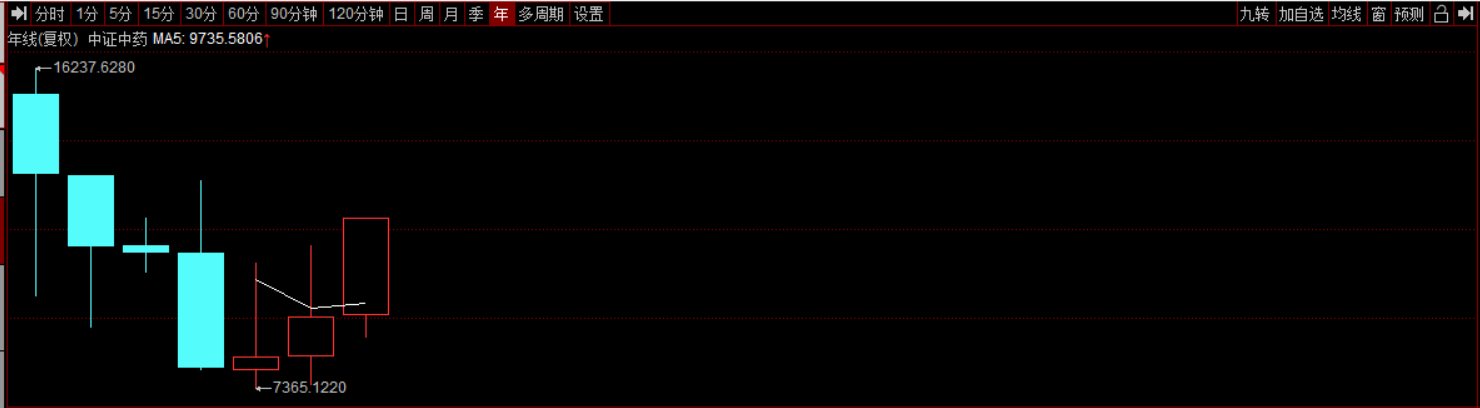

这种风格变化,在医药行业内部也表现得非常明显。代表传统行业的中证中药指数本月大涨16%,今年以来上涨超过29%。相比之下,以创新药为代表的医药行业整体表现并不理想,中证医药指数本月下跌了4%,今年下跌超过13%。

▲中证中药年线图,来源:同花顺iFinD

作为医药行业的重要分支,A股主营中药的上市公司达到了73家,目前的市值占整体医药板块的15%。但是在医药行业中,中药的存在感一直都不算强,过去几年,创新药和医疗器械经历了大幅上涨,中药板块在资本市场的表现远远落后其他细分板块。

当下的中药异动,到底是短期的风格平衡,还是市场逻辑发生了更大的变化?中药行业里又有哪些公司具备真正的长期价值?这些问题值得我们深入研究探讨。

【中药异动的逻辑】

与其他消费公司一样,中药行业年底的异动,离不开涨价的逻辑。在上游中药材价格不断上涨的情况下,下游中药品牌也在频频涨价,定价能力甚至比消费股更强。

12月13日,华润三九在互动平台表示,公司的安宫

紧随其后,同仁堂也宣布调整主力产品价格,其生产的安宫牛黄丸(3g×1丸/盒)销售价格从780元提至860元,价格涨幅约为10%。

品牌中药之所以能逆势上涨,一方面是配方带来的产品稀缺性,另一方面是其销售渠道在零售端而非公立医疗机构,具备较高的价格维护能力。

涨价驱动下,较多品牌中药企业在2021年制定了股权激励计划,设置了较高考核目标,未来成长因此具备了更高的确定性。

与医药特别是创新药相比,中药的商业模式确实也有独到之处。

新药研发是风险极大的投资,投入动辄需要数以十亿计,最后还是九死一生。即使成功了,在国内还可能遭遇集采的灵魂砍价,出海又可能面临FDA的灵魂否定,要从创新药赛道跑出来确实不是件容易的事情。

而中药和白酒一样,很大程度上吃的是历史传承的红利。中药不用研发不用创新,往往靠一种产品就可以永续经营,而且不用担心被淘汰,产品价值随着时间的沉淀会不断得到巩固和升华。

值得一提的是,由于中老年人对中药的信任度更高,在老龄化逐渐加深的社会环境下,品牌中药甚至被当成了

作为我国特色药品种类,政策对中药的支持超过很多人的预期。

近年来,总书记在各种场合屡次高度评价了中医中药的作用,强调中药

今年以来,对于中药的利好政策不断加码。2月国务院印发了《关于加快中医药特色发展的若干政策措施》的通知,6月国家卫健委等三部门发布《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》,7月中宣部和国家中医药管理局等五部门联合印发《中医药文化传播行动实施方案(2021-2025年)》等。

政策扶持显然激发了市场对中药价值的认可度。

【四大“国保”哪家强?】

中药的核心竞争力主要来自于配方,配方的保密等级,代表着产品的稀缺性和定价能力,是中药公司最重要的护城河之一。

我国中药保密配方有三个等级,由高到低分别为国家绝密级配方、国家级保密配方和中药保护品种。

国家绝密配方目前只有片仔癀和云南白药2个,保密期限是永久。

国家保密配方的保密期限是长期,目前只有6个,分别是同仁堂的安宫牛黄丸、奇星药业的华佗再造丸、雷允上的六神丸、和黄药业的麝香保心丸、广誉远的龟龄集和定坤丹。

中药保护品种分为一级和二级,一级保护期限为10-30年,二级保护期限为七年,这部分涉及的品种超过100个。

八家“国保”级中药中,云南白药、片仔癀、同仁堂和广誉远在A股上市,这四家公司或许就是资本市场最具有长期关注价值的中药公司。

01片仔癀

在中药行业里,片仔癀无疑是最近几年崛起最快的明星公司。2014年的时候,片仔癀的市值不到云南白药的三分之一,在A股中药行业排不进前10。但是在那之后,其股价连续涨了8年,市值增长了20倍,逐渐超过包括云南白药在内的所有中药公司,并远远甩在身后。

片仔癀据说有非常神奇的保肝护肝的功能,甚至能“治疗肝癌”,在民间特别是东南沿海一带具备极高的知名度,用户可谓和茅台高度重合,是非常典型的融合了奢侈性消费和高端医药双重属性的产品,在国内富裕阶层的追捧下,变得格调十足。

由于配方绝密带来的产品稀缺性极强,片仔癀的定价能力并不逊色于那些消费龙头,加之其针对的主要是高端用户,产品提价对销量影响极低。

2004-2020年,片仔癀共公告提价19次,出厂价格125元/粒涨到390元/粒,涨幅超过3倍。

今年以来,片仔癀虽然没有调价,但是市场零售价格却出现大幅上涨,片仔癀线上售价在6月份时一度由590元/粒涨至1500元/粒。

产品渗透率提升和价格上涨,带来了片仔癀业绩的大幅提升。

2010年以来,片仔癀的净利润从1.9亿增长到2020年的16.72亿,年化增速接近30%,净资产收益率常年保持在20%以上,销售毛利率超过50%,强大的盈利能力和较高的未来预期,成为驱动公司市值上涨的核心因素。

▲片仔癀净利润走势,来源:同花顺iFinD

今年前三季度,片仔癀营收增长20.5%,净利增长51%,仍然处于高速增长阶段。

02云南白药

在片仔癀崛起之前,云南白药曾经是A股中药行业绝对的龙头老大,不管是从品牌知名度、产品多元化,还是渠道影响力等方面来讲,云南白药都远远超过其他中药公司,市值规模也一直是行业第一。

可是云南白药主要用于跌打损伤,针对的是普罗大众的基础性用途,产品相对低端的属性,决定了其很难像片仔癀那样,维持很高的价格。

一种商品如果消费频率不算特别高,渗透率难以大幅上升,价格又上不去,其业绩难免会受到影响。

数据显示,云南白药的毛利率从2017年的31%下降到2020年的28%,净资产收益率从2013年的28.94%下降到2020年的14.46%。今年前三季度,云南白药净利润下降42.38%,股价今年下降了近10%,是4家公司中表现最差的一家。

▲云南白药毛利率走势,来源:同花顺iFinD

近年来,云南白药营收主要来自于牙膏,几乎变成了一家牙膏公司或者日化企业,其估值逻辑显然也很难和片仔癀相比,公司市值目前已不到片仔癀的一半。

当然,云南白药的品牌根基仍在,产品多元化能力超强,仍然是中药行业重要标杆之一,未来如果在主业经营上更加投入,未必不可能重回较快增长。

03同仁堂

论品牌影响力,同仁堂不输任何一家中药公司,论产品深度,同仁堂有“400+品种,800+产品丰富矩阵”,但是公司近年来的业绩和市值表现不尽如人意,很大原因在于同质化带来的竞争压力和渠道建设的滞后。

2020年同仁堂年销售额过亿元的

在渠道建设上,同仁堂门店多集中在北方,全国性渠道铺设并不充分,营销力度也不大。守着金字招牌,同仁堂似乎颇为佛系。

2018年-2020年,同仁堂的业绩一度出现了长达3年的停滞,营收和净利润都出现了10%左右的降幅,净资产收益率也从2013年的14.9%下降到2020年的10.82%。

▲同仁堂营收历史走势,来源:同花顺iFinD

同仁堂的未来看点,除了渠道改革之外,很重要的一点就是体制理顺。

作为北京国资委控股的公司,同仁堂能否激发管理层和员工的进取心,显然是决定未来发展的重要前提。

04广誉远

四大国保级医药公司中,广誉远是目前营收规模最小、市值最低的一家,但是也可能是未来的成长预期差最大的一家。

从产品上看,其主力产品“龟龄集”多用来治疗肾亏阳弱所引起的症状,比如说记忆减退、夜梦精溢、腰膝酸软、气虚咳嗽、食欲不振等。

显然,这样的产品属性,对消费能力较高的中产有非常大的吸引力,同时也具备一定的互联网传播力,良好的用户体验可能会让其渗透率通过线上渠道得到较快提高。

另外广誉远在健康白酒品类的布局也值得期待,“中药+白酒”带来了很大的想象空间。

目前,广誉远最大的问题是品牌力较弱,因此在销售费用上投入急剧增长,去年甚至占到了营收的50%以上,对其当下的盈利造成了较大的影响。

▲广誉远销售费用走势,来源:同花顺iFinD

但是中药消费品公司在其品牌之上的推广投入,其实类似于科技公司的研发投入,在较低的基数之下,产品一旦打开市场知名度,未来业绩的高速增长基本上是板上钉钉。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。