分红被否、高管缺位?拆解徽商银行“以量补价”背后的脆弱逻辑

作者|睿研金融 编辑|Emma

来源|蓝筹企业评论

2026年初,徽商银行(3698.HK)以一种极具戏剧性的姿态闯入投资者视野。

一边是纳入港股通后单日大涨8.53%、年内股价累计涨幅超过30%的资本狂欢;另一边却是董事长缺位长达9个月、董事会超期服役近四年、单次被罚866万元的内控泥潭。

这家资产规模已突破2.3万亿元的中西部“城商行一哥”,正试图用光鲜的规模数据向市场证明自己的成长性。然而,在盈利模式、资产质量和公司治理层面,徽商银行的烦恼却从未停歇。

01

规模“虚胖”,主业收入增长乏力

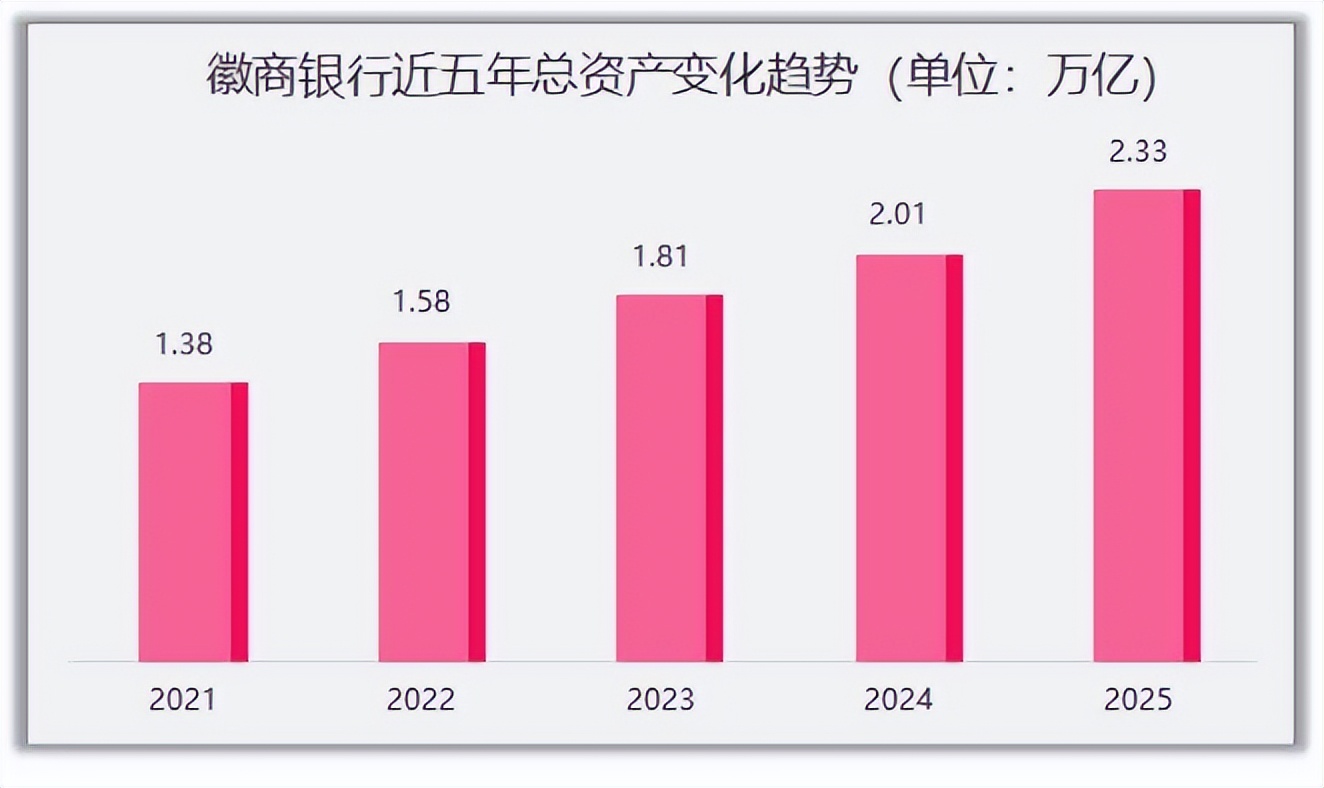

2025年,徽商银行交出了一份看似不错的成绩单:资产总额突破2.33万亿元,同比增长15.51%,远超行业平均增速。

睿研制图:数据来源徽商银行公告

但这种“一骑绝尘”的扩表速度,并未转化为同等质量的盈利能力——同期营业收入376.70亿元,同比增幅仅1.18%;净利润169.26亿元,同比增长6.34%。

这种“增量不增收”的尴尬,暴露了徽商银行增长逻辑的脆弱性。

在银行业息差收窄的普遍压力下,该行试图通过“以量补价”维持增长。然而,拆解其收入结构发现,支撑净利润的“救命稻草”并非主业。

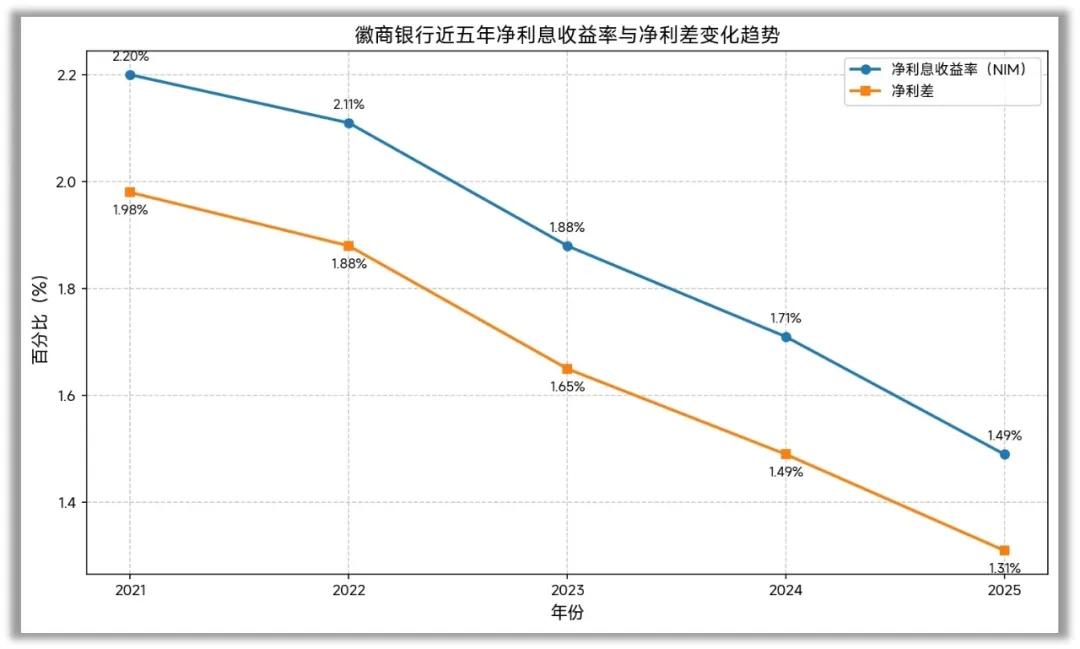

2025年,徽商银行利息净收入289.13亿元,同比增幅仅1.13%。净利息收益率从2024年的1.71%下降至1.49%,净利差从1.49%降至1.31%。

睿研制图:数据来源徽商银行公告

换句话说,徽商银行的业绩数据增长,不完全是靠给实体经济放贷“赚差价”赚来的,这种盈利模式的不稳定性显而易见:投资收益与资本市场冷暖高度绑定,具有极强的周期性和不可预测性。

瑞银此前发布的研报直指其“营收逊于预期”,并维持“沽售”评级。这种情况直接引爆了股东关于“分红”的激烈冲突。

2026年2月,第二大股东“中静系”提出的30%利润分红方案仅获25.6%赞成票,被高票否决。管理层拒绝高分红的理由很现实:需要留存利润补充资本,以支撑这场尚未终结的规模狂欢。最终落地的分红方案为每股派息0.25元,按归母净利润165.25亿元计算,分红比例约为23.4%。

02

风险持续暴露,房地产不良贷款激增

规模快速扩张的过程中,风险管控往往面临更大考验。

徽商银行2025年末不良贷款率为0.98%,较上年末下降0.01个百分点,从整体数据看表现稳健。但这份看似平稳的资产质量指标背后,却隐藏着不容忽视的压力。

不良贷款余额由98.76亿元增至110.53亿元,增加11.77亿元;拨备覆盖率则由286.47%降至278.79%,下降7.68个百分点。这意味着该行抵御风险的安全垫正在变薄。

更值得警惕的是房地产领域风险的集中释放。2025年上半年,该行房地产业不良贷款金额从年初的3.98亿元暴增至11.56亿元,半年增幅高达190%;不良率飙升至3.12%,是全行平均水平的3倍以上。

这并非简单的行业周期性波动,而是过往战略选择的必然结果。过去五年,徽商银行深度绑定地产业务以实现资产翻倍,如今房地产行业的深度调整,正将其过去埋下的风险隐患逐一引爆。

如果说房地产风险是“过去时”的坏账消化,那么频发的合规罚单则是“现在时”的管理失控。

2024年,徽商银行以41张罚单、近2500万元罚没金额成为全国城商行的“罚单王”。而2025年,该行年内吞下4张百万元级大额罚单,仅12月5日一天,就因“违规发放贷款、贷后管理不到位、理财业务不审慎”等多项违规,被合计罚款815万元。

值得玩味的是违规的高发区——信贷业务。从总行到支行,“贷款三查不尽职”成为通报中的高频词,甚至有责任人因此被禁业10年甚至终身禁业。

这种从上至下的合规意识淡薄,恰恰是资产规模狂奔中“重发展、轻内控”的真实写照。

03

权力真空下的十年“宫斗”

比财务数据更令人忧心的,是徽商银行近乎停摆的顶层治理架构。

自2025年7月原董事长严琛辞任后,这一职位已空缺9个月。在强监管的银行业,董事长作为风险第一责任人长期缺位,意味着战略决策的迟滞和经营方向的漂移。

然而,董事长缺位只是这出治理闹剧的冰山一角。更深层的顽疾,在于股东层面的“权力的游戏”。

徽商银行第四届董事会早在2022年1月就已届满,至今超期服役4年,且部分董事、监事的任期已超过三年,这一问题截至2025年10月辅导报告披露时仍未得到解决。

这种“超期服役”的背后,是以“中静系”为代表的二股东与管理层之间持续近十年的内斗。

从2016年首次反对低分红方案,到2019年百亿股权转让纠纷,再到2026年2月临时股东大会上,中静系提出的中期分红提案仅获25.6%赞成票而被否,双方的对抗已摆到桌面。

中静系的困境显而易见:深陷债务危机,急需分红回血。目前中静新华在上海金融法院已有两项核心案件被立案执行,执行标的额合计达27.2亿元,公司名下19项股权被冻结,核心资产近乎全面受限。

而徽商银行的逻辑则是:必须保留利润补充资本,否则规模扩张的游戏玩不下去。最直接的牺牲品,是徽商银行筹备了十余年的A股IPO。

早在2015年就首次递交申请的该行,至今仍在辅导期徘徊。2025年10月的最新辅导报告明确指出,横亘在A股门前的是“三重门”:中静系与杉杉系的股权纠纷未决、董事会换届久拖不办、职工持股违规待清。只要股东内斗不止,股权结构不清晰,徽商银行回A就只能是进行时。

市场的早已给出了答案。从中粮到马钢,央国企股东的折价抛售与频频流拍,不仅是响应“退金令”的被动选择,更是对这家万亿级银行治理失序的悲观预判。

毕竟,对于银行而言,真正的护城河从来不是资产规模的数字,而是稳定的治理、扎实的风控和可持续的盈利。在规模跃升之后,徽商银行急需一场从“量”到“质”的深度重塑,才能拥有重回增长轨道的底气。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。