频准激光拟募资超14亿,是净利的8.8倍,分红后还要补流

5月21日,上海频准激光科技股份有限公司(频准激光)申请科创板上市将迎来上会,保荐机构是中信建投证券。

频准激光主营业务为精准激光器的研发、生产与销售,主要面向量子计算、量子精密测量等量子科技领域,晶圆制造、晶圆量检测、晶圆隐切等半导体领域,以及激光干涉曝光、激光遥感等前沿科研领域,推出波长、线宽、噪声、功率、脉冲等精准调控的激光器产品。

梳理来看,实控人张磊控制权超62%,博士研究生学历;股权转让频繁;拟募集超14亿元,募投项目均未被问询;现金流充裕且分红,却要补流;两大项目重头是建筑工程费,尚未取得土地;研发团队远不及同行,发明专利与头部差距大;业绩增长,收入规模落后于同行;毛利率远超同行遭问询;多家供应商仅个位数参保,部分零部件依赖进口;存货增长迅猛,计提比例低于同行。

张磊控制权超62%,多次转让股权

据短平快解读了解,2017年11月,频准有限在上海成立,2024年12月完成股份制改革,2025年3月启动辅导备案,11月完成辅导,12月申请科创板上市被受理,历经两轮问询后迎来本次上会。

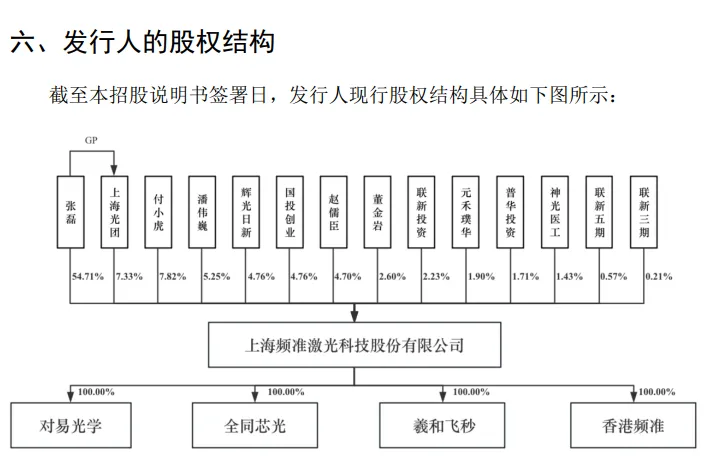

实控人张磊控制权超62%,博士研究生学历。频准激光控股股东、实际控制人均为张磊,直接持股比例54.71%,通过上海光团控制7.33%的股权,合计控制公司62.04%的股权。

张磊出生于1986年,博士研究生学历,2014年6月至2018年10月,任中科院上海光机所副研究员,此后创办了频准激光,历任执行董事、经理、董事长、总经理职务,是公司现任董事长、总经理。

张磊控制权比例超62%,且身兼要职,具有直接影响公司重大经营决策的能力,需要防范实际控制人不当控制风险,频准激光表示,如果张磊利用其实际控制人地位和对公司的影响力,对公司的经营决策、对外投资等重大事项实施不当控制,可能会使公司和中小股东利益受到损害。

股权转让频繁。股改之前,频准激光股权转让频繁,2023年3月,张磊将其持有的频准有限6.2370万元注册资本转让给杭州大美久恒股权投资合伙企业(有限合伙)(简称:大美久恒)。

2024年5月,张磊、付小虎、潘伟巍、赵儒臣、董金岩5人分别将其持有公司0.8316万元注册资本转让给苏州元禾璞华智芯股权投资合伙企业(有限合伙);张磊将持有的公司3.1185万元、3.1185万元分别转让给上海联新科技股权投资中心(有限合伙)(简称:联新投资)、杭州神光医工创业投资基金合伙企业(有限合伙)。

同月,频准有限注册资本增加10.3950万元,全部由国投(广东)科技成果转化创业投资基金合伙企业(有限合伙)认缴。

股改完成半年后,即2025年6月,频准激光再次迎来股权转让,大美久恒将持有的24.1379万股、51.2315万股、10.3449万股股份分别转让给联新投资、中小企业发展基金普华(杭州)创业投资合伙企业(有限合伙)、上海联新创新五期私募投资基金合伙企业(有限合伙)(简称:联新五期)。

同月,张磊将其持有公司0.7711万股、6.8964万股股份分别转让给联新三期、联新五期;付小虎、潘伟巍、赵儒臣、董金岩分别将其持有公司1.3793万股股份转让给联新三期。本轮股份转让价格为145元/股。

股改前夕以及股改之后,原股东频繁转让股权的理由是什么?新股东受让股份的理由又是什么?相关理由是否充分、合理,都是上交所需要关注的。

拟募资超14亿,募投项目未被问询,现金流充裕还要补流

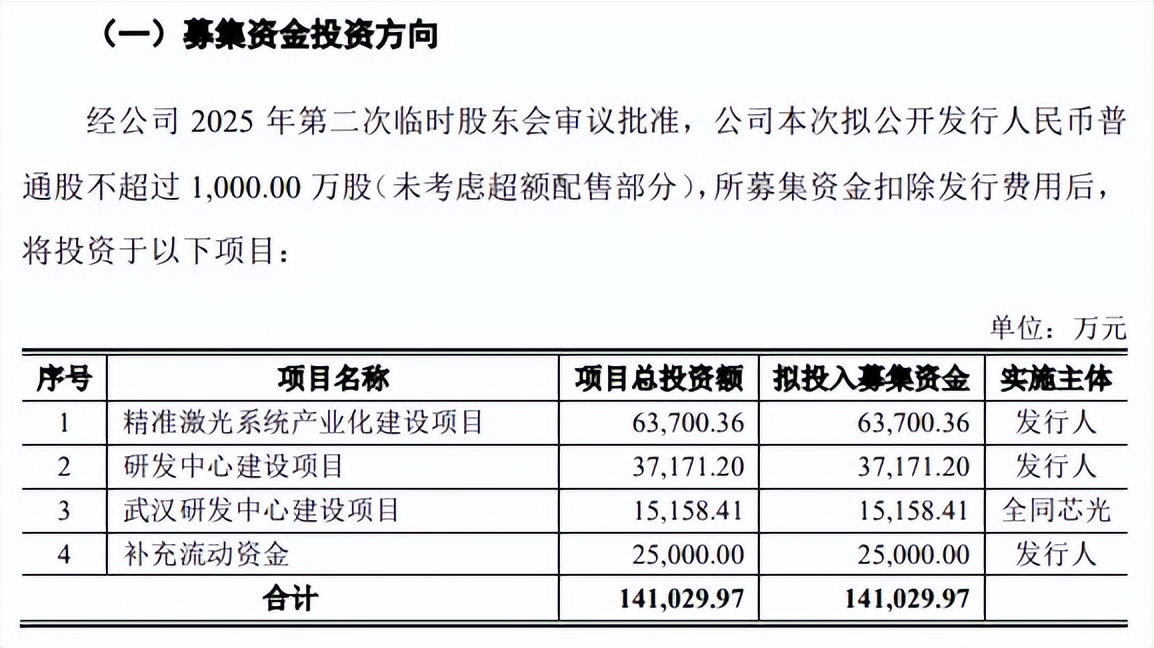

据短平快解读了解,本次IPO,频准激光拟公开发行不超过1,000.00万股,拟募集资金141,029.97万元,用于精准激光系统产业化建设项目、研发中心建设项目、武汉研发中心建设项目以及补充流动资金,拟使用募集资金分别为63,700.36万元、37,171.20万元、15,158.41万元、以及25,000万元。

现金流充裕且分红,却要补流。频准激光资产负债率总体呈现下滑态势,2023年至2025年(报告期)分别为46.21%、34.15%、35.95%,远超行业均值,后者分别为27.48%、26.45%、27.31%,进一步来看,锐科激光、英诺激光、杰普特期末分别为33.77%、16.4%、31.77%,均低于公司。

公司期末货币资金、交易性金融资产分别为2.38亿元、1.15亿元,没有长短期借款,一年内到期的非流动负债仅116.1万元,总体而言现金流较为充裕,债务压力较小。另外,公司在2022年、2025年分别分红500万元、2000万元。

现金流充裕,大额资金用于购买理财,还合计分红2500万元,这种情况还要补充流动资金的理由是什么?是否合理?又是否存在必要性?

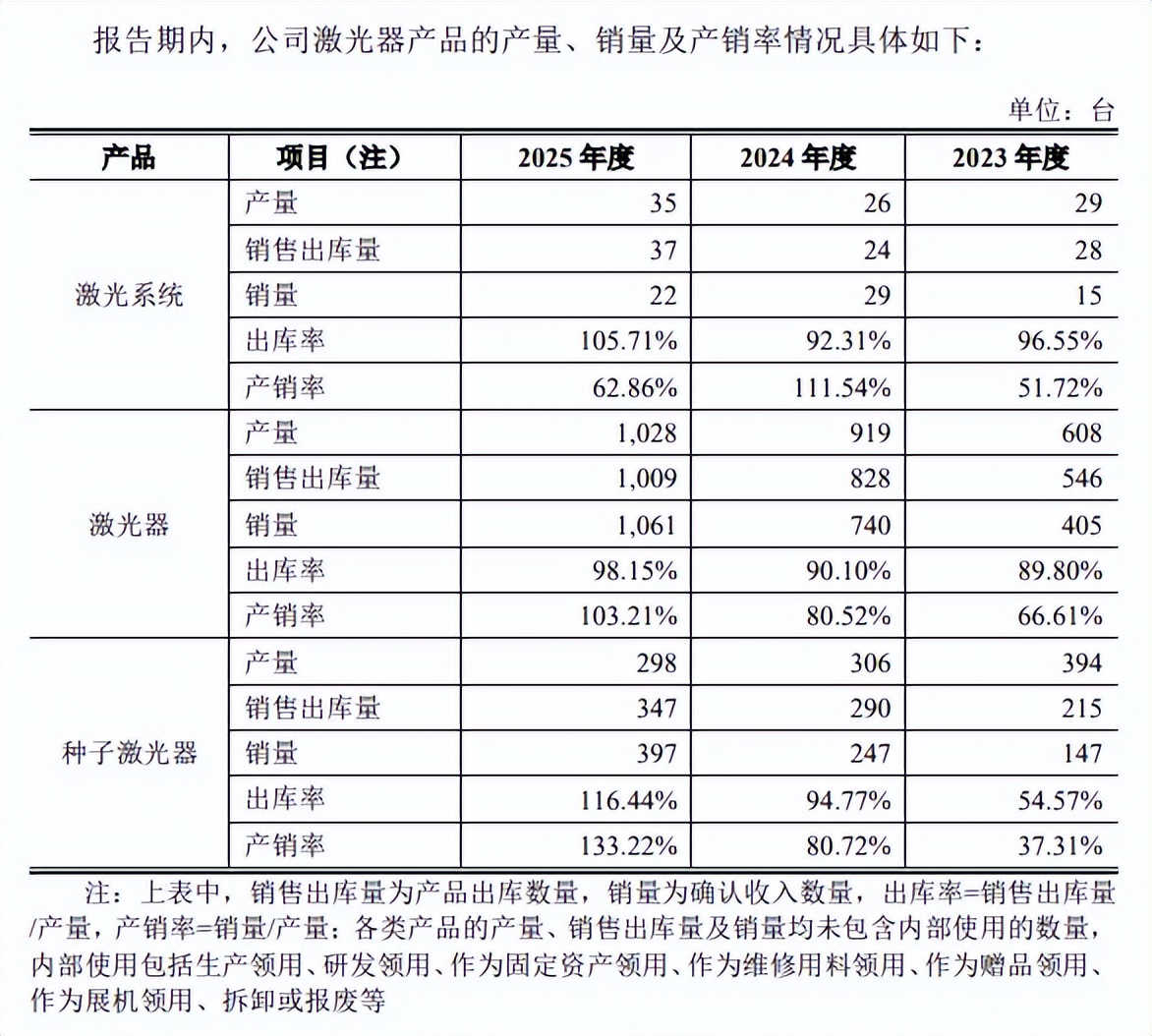

两大项目重头是建筑工程费,尚未取得土地。频准激光本次募投的精准激光系统产业化建设项目有助于突破产能瓶颈,不过公司并没有列出具体的产品以及产能,而从产量来看,报告期激光系统产量波动,分别为29台、26台、35台,种子激光器产量连降,分别为394台、306台、298台,而激光器产量有所增长,分别为608台、919台、1028台。

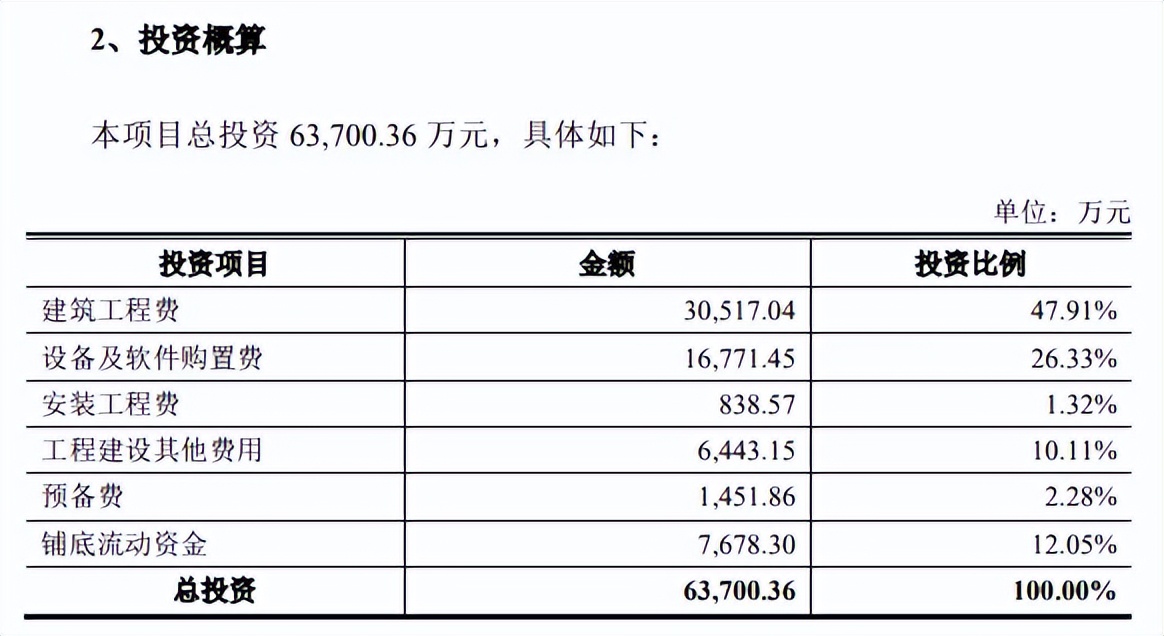

精准激光系统产业化建设项目以及研发中心建设项目的重头支出均为建筑工程费,金额分别为30517.04万元、20820.8万元,占比分别高达47.91%、56.01%,且生产项目中铺底流动资金、占比分别高达7678.3万元、12.05%。

两大项目建设地点均位于上海市嘉定区嘉定新城核心F10B-03地块,东至德立路,南至陈安路,西至纳远路,北至生产河,占地面积24.70亩,但截至招股说明书签署日,公司尚未取得上述募投用地的国有土地使用权,后续拟根据国有土地出让相关程序规定,通过招拍挂方式取得土地。

值得一提的是,上交所在问询中并没有对募投项目进行问询,扩产产能消化、土地使用权尚未取得、以及分红后要补流等难道不需要问询?这种情况是否合理?

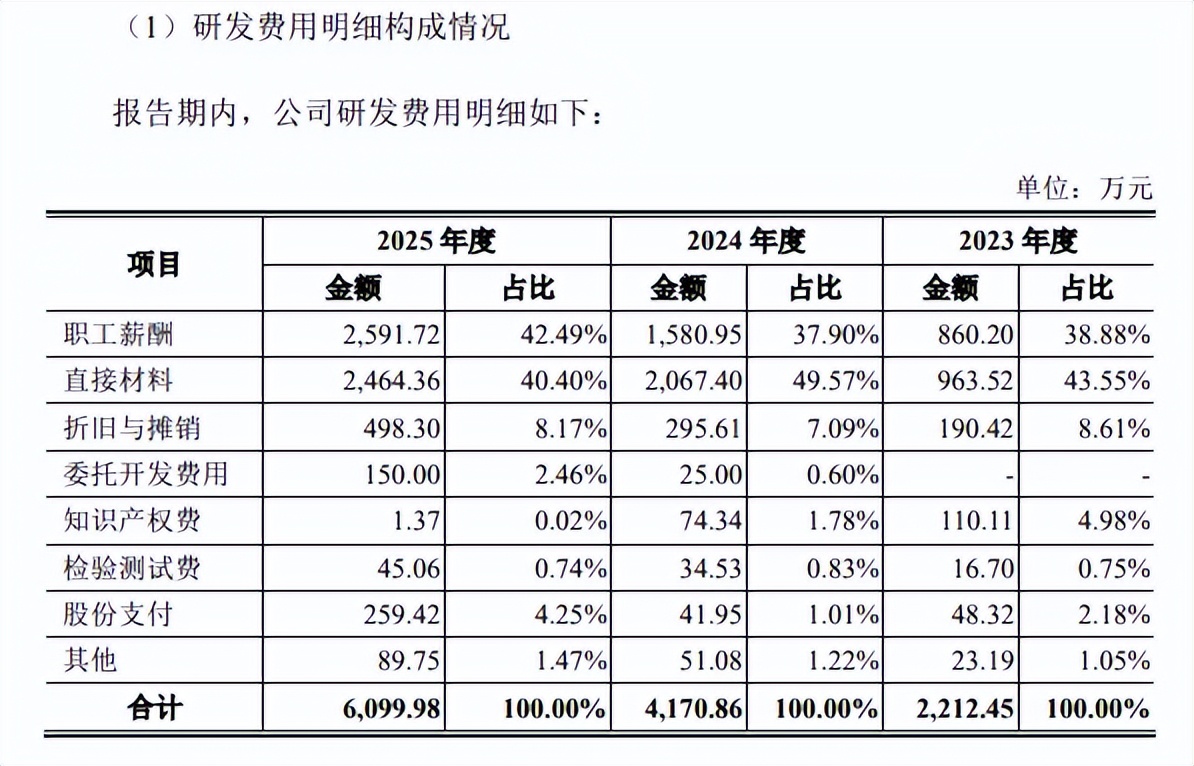

研发团队远不及同行,发明专利与头部差距大。报告期,频准激光研发费用分别为2,212.45万元、4,170.86万元、6,099.98万元,研发费用率分别为14.98%、14.29%、14.6%,不过职工薪酬、直接材料支出较为接近,期末分别为2,591.72万元、2,464.36万元,占比分别为42.49%、40.4%。

报告期研发人员分别为39人、68人、114人,规模与同行差距巨大,2024年末锐科激光、2025年末杰普特、英诺激光的研发人员分别为719人、520人、205人。

公司期末发明专利88项,而上述同行发明专利分别超250项、144项、70项,研发成果与头部相比仍存在较大差距。

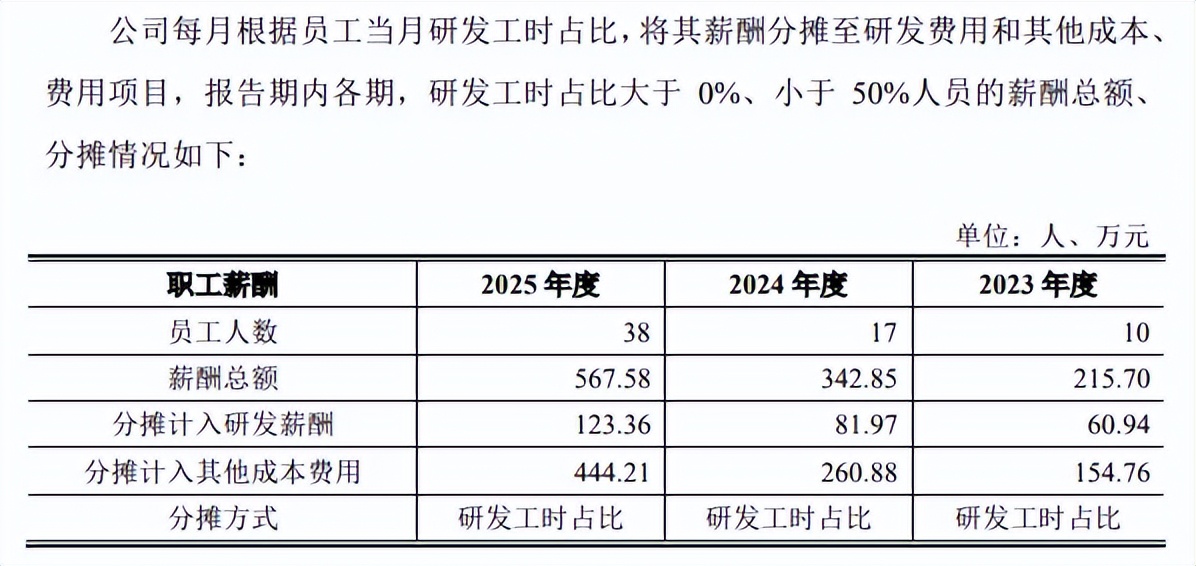

需要指出的是,频准激光计入研发费用的职工薪酬中存在研发工时占比不足50%的人员,报告期员工人数分别为10人、17人、38人,分摊计入研发薪酬分别为60.94万元、81.97万元、123.36万元。

研发工时占比不足50%,兼职人员是否归属于研发人员,若是,相关归类是否合适?这都是上交所需要关注的。

收入不及同行,毛利率超同行,多供应商仅个位数参保

业绩增长,收入规模落后于同行。2023年至2025年,频准激光实现营业收入分别为1.48亿元、2.92亿元、4.18亿元,归母净利润分别为0.6亿元、1.16亿元、1.59亿元。

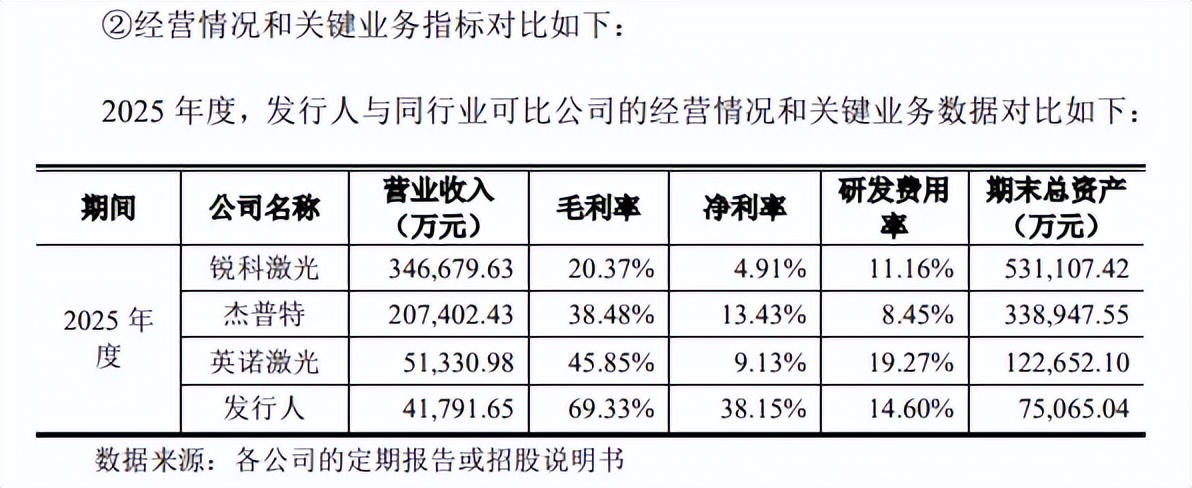

即使业绩连增,但公司收入规模远远落后于同行,以2025年为例,锐科激光、杰普特、英诺激光实现收入分别为34.67亿元、20.74亿元、5.13亿元。

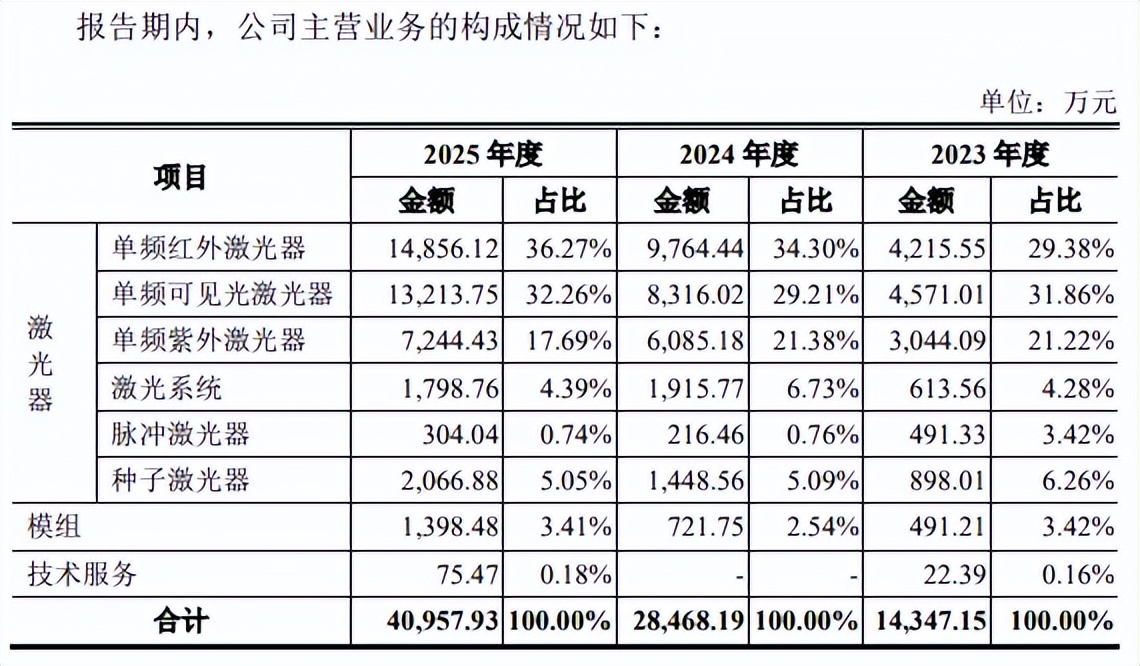

毛利率远超同行遭问询。频准激光主营业务主要来源于激光器,单频红外激光器、单频可见光激光器、单频紫外激光器期末收入分别为1.49亿元、1.32亿元、0.72亿元,期末占比分别为36.27%、32.26%、17.69%。其中单频可见光激光器销售单价持续下滑,报告期每台分别为37.16万元、36.16万元、34.5万元。

按市场领域来看,主营业务收入主要来源量子科技、半导体领域,期末收入分别为2.86亿元、1.04亿元,占比分别为69.9%、25.5%。

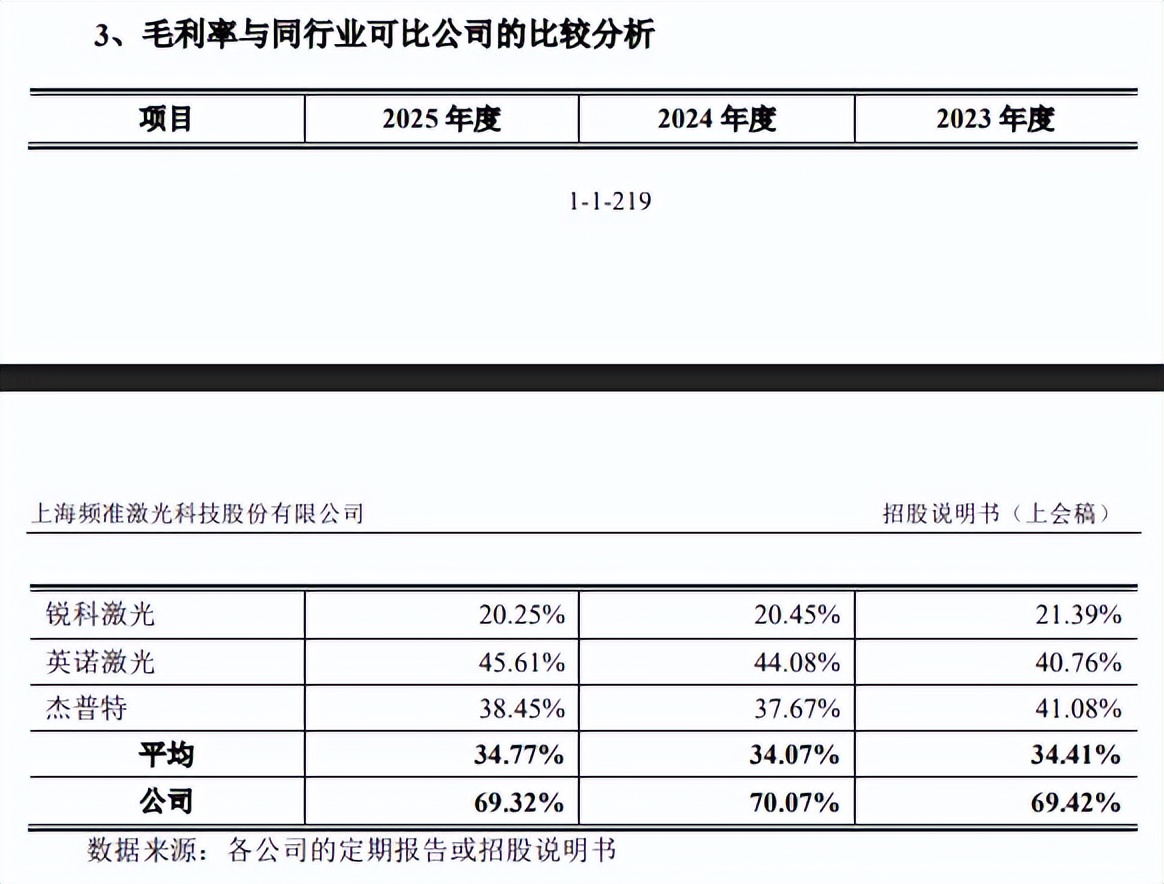

据短平快解读了解,公司毛利率分别为68.53%、67.78%、69.33%,主营业务毛利率分别为69.42%、70.17%、69.32%,远超可比同行毛利率均值,后者分别为34.41%、34.07%、34.77%,进一步来看,可比同行毛利率均远落后于公司,以2025年为例,锐科激光、英诺激光、杰普特分别为20.25%、45.61%、38.45%,

上交所要求公司说明毛利率显著高于可比公司的原因及合理性,分析发行人毛利率变动趋势与可比公司是否一致,频准激光表示,可比同行应用市场领域和性能指标方面与公司存在较大差异,缺乏直接的可比性,且同行所处领域竞争者较多,市场竞争激烈,而公司精准激光器集中在量子计算、量子精密测量、晶圆制造、晶圆量检测、晶圆隐切等领域,竞争者较少,且国外同类激光器公司的产品价格通常远高于国内同类产品,因此在与国外竞争对手的竞争中,公司能够获得较高的毛利率。

多家供应商仅个位数参保。报告期,上海羽宸光电科技有限公司均为公司第二大供应商,采购额分别为646.29万元、1,031.17万元、985.61万元,该公司由梁盼100%持股,实缴资本100万元,近三年参保人数均为3人。

2023年,公司对上海爱涛信息科技有限公司、简并(广州)科技有限公司的采购额分别为404.87万元、382.52万元,两家公司2025年参保人数分别为2人、4人。

公司对供应商的审核制度是怎么样的,如何与上述企业达成商业合作,相关供应商的零部件是否均符合公司标准,是否存在不合格的情形?

部分零部件依赖进口。频准激光部分零部件主要使用欧美品牌,通过直接向境外厂商或其境内经销商、贸易商进行采购,终端厂商主要集中在美国、日本等地,存在一定的进口依赖。

频准激光表示,如果未来公司与相关零部件供应商合作关系发生变化,或相关供应商自身经营状况、交付能力发生重大不利变化,再或由于供应商所在国家的贸易政策发生重大不利变化,公司将面临部分零部件供应不足或者采购价格大幅波动的风险,可能对公司生产经营产生不利影响。

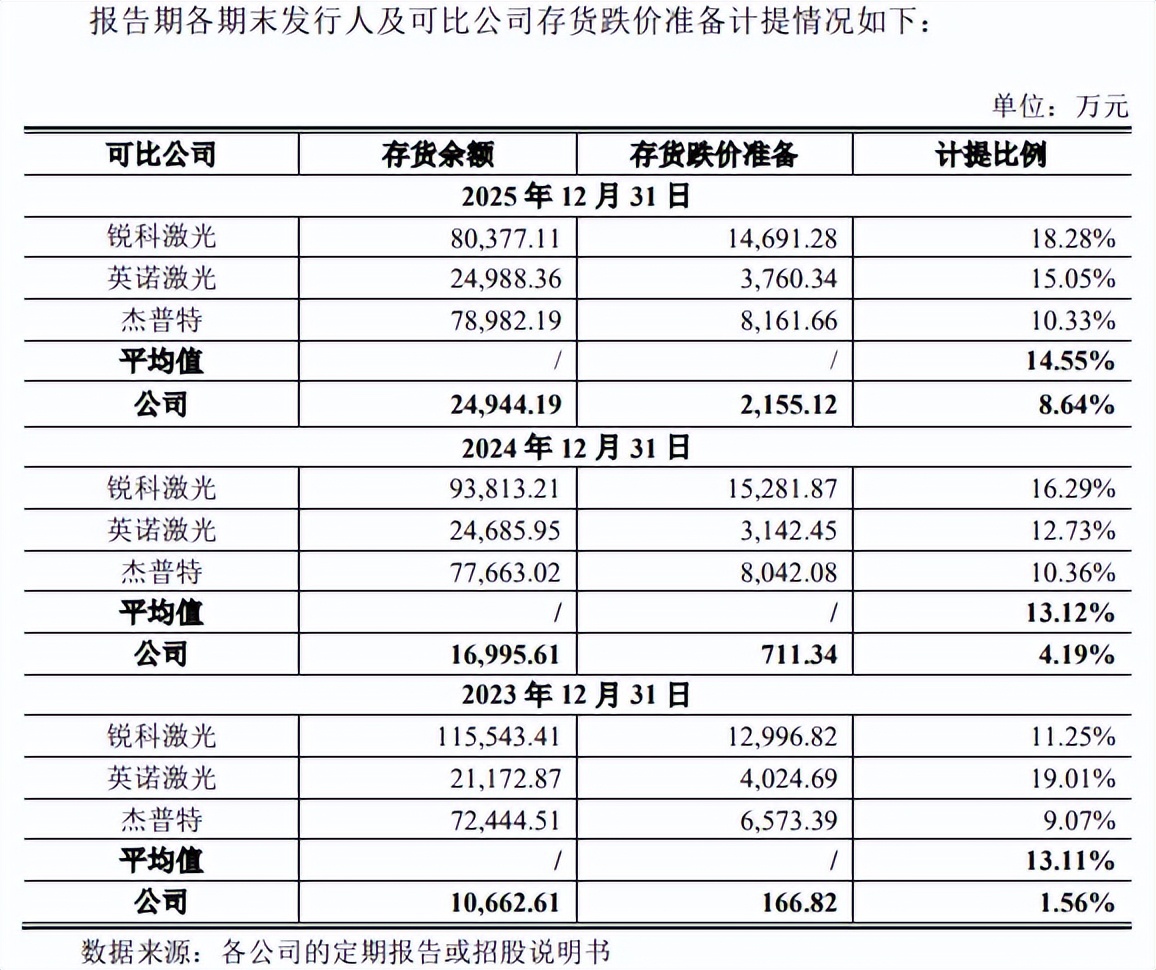

存货增长迅猛,计提比例低于同行。报告期,频准激光存货余额分别为10,662.61万元、16,995.61万元、24,944.19万元,其中存货跌价准备分别为166.82万元、711.34万元、2,155.12万元,计提比例分别为1.56%、4.19%、8.64%。

对比来看,可比同行存货计提比例均值远高于公司,分别为13.11%、13.12%、14.55%,2025年锐科激光、英诺激光、杰普特计提比例分别为18.28%、15.05%、10.33%。

频准激光表示,主要系公司目前正处于快速发展阶段,销售订单快速增长,存货大多有订单作为支撑,且公司毛利率高于可比公司,大部分存货可变现净值远高于成本金额,因此存货跌价计提较少具有合理性。

存货跌价走高的另一面,相应的损失增长迅猛,分别为155.02万元、634.78万元、1623.92万元,对利润造成不利影响,显然公司需要进一步加强存货管理。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。