互联网平台的“月付”,越来越流氓了

作者 | 深水财经社 倪大九

实在是忍不了了。

不知道你有没有和小编一样的经历,每个月发了工资,先还花呗、美团月付、抖音月付、京东白条,还有信用卡。

是小编穷得要靠薅每个平台的网贷度日吗?倒也不是,因为只要你一不注意,平台就会很贴心的帮你把支付方式改成了月付。

但等到还款日,只要你逾期一天,各种短信轰炸、催债电话也跟着来了。

在黑猫投诉上,有41200条关于抖音、美团等

许多用户反映,下单时只关注优惠与价格,并未留意支付方式变更,直到收到还款提醒才发现莫名背上贷款。

这种通过默认勾选、优惠诱导来“绑架”用户开通消费贷的做法,早已是这些互联网平台心照不宣的引流套路。

无底线的渗透

如今,打开主流消费平台,“先消费后付款”几乎成为标配,支付宝花呗、京东白条、美团月付、抖音月付等产品早已渗透日常消费。

从点一份十几块的外卖,到买一件几十块的日用品,任何一笔小额消费场景里,都能看到这类消费贷产品的推广弹窗。

平台为了拉新开通,还会拿出真金白银的优惠:首次开通立减5元、用月付支付再省2元,用小优惠一步步诱导用户点下同意按钮。

而大部分用户不会特意去阅读藏在角落的服务协议,根本不清楚自己已经开通了一款信贷产品,更不了解逾期要承担的罚息和违约金比例。

这种无孔不入的渗透,把消费贷绑在了用户的日常消费每一环,哪怕原本没有借贷需求,也很容易在平台的设计下,稀里糊涂开启借贷之旅。

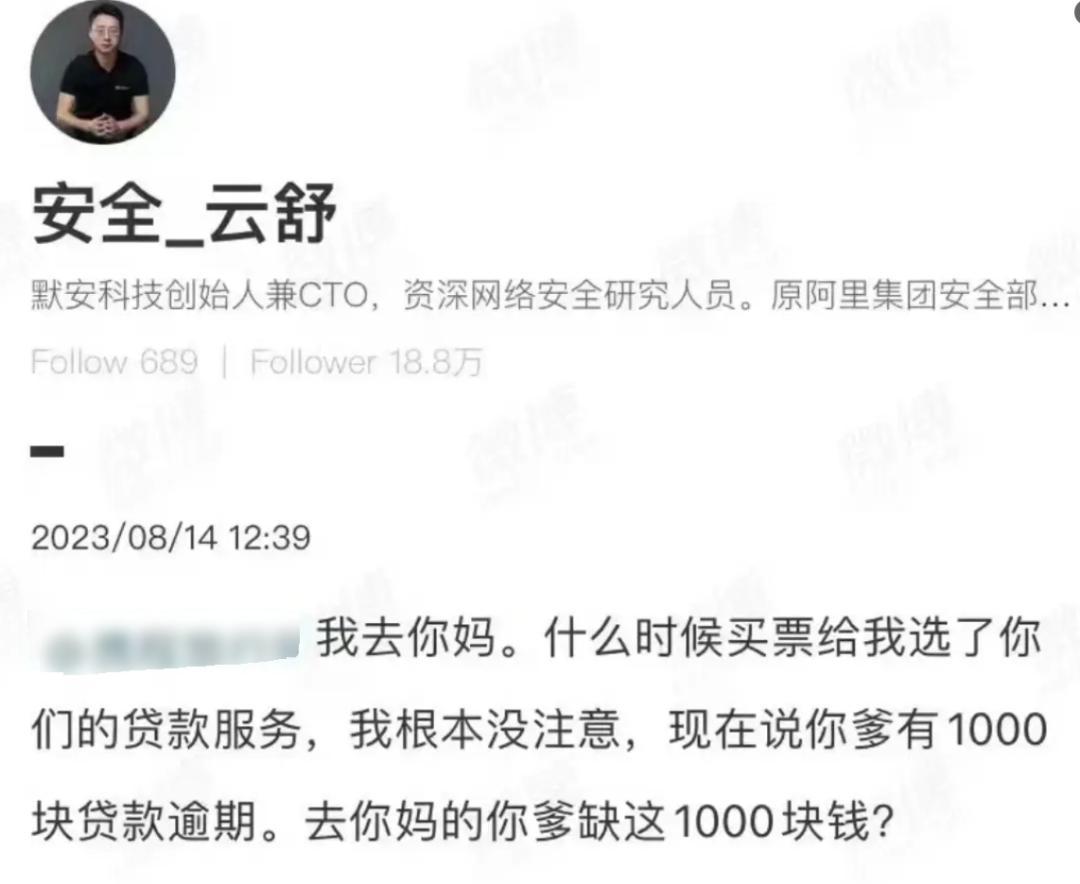

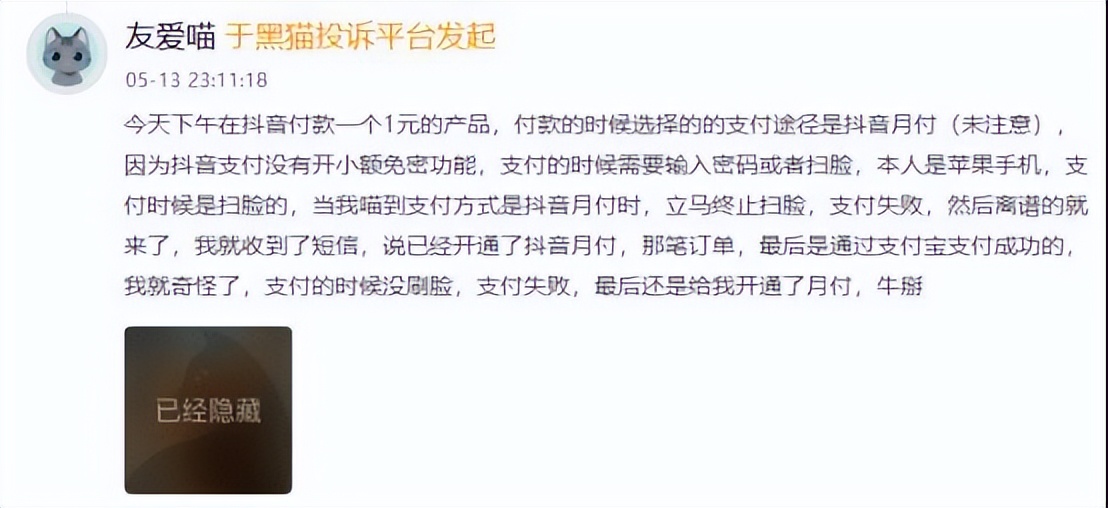

在黑猫投诉平台,有个用户讲述了自己的经历。

在抖音付款的时候,没注意选择了抖音月付。用户注意到后立马终止扫脸,随后支付也就失败了。

然后离谱的就来了,该用户随后就收到了短信,说已经开通了抖音月付。那笔订单,最后是通过支付宝支付成功的。

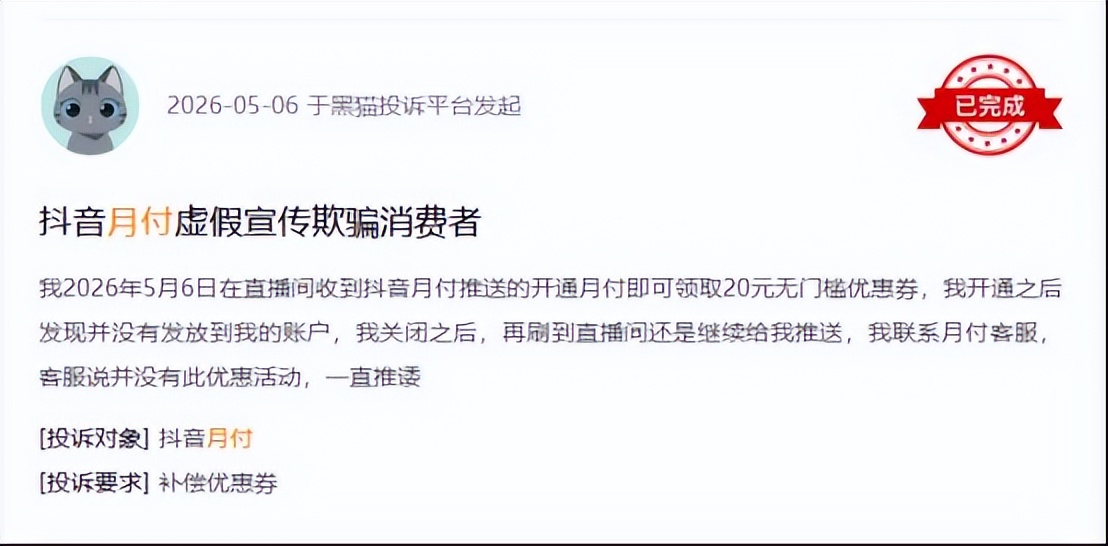

还有个用户表示,他在直播间收到了抖音月付的推送,开通月付即可领取20元无门槛优惠券。但是该用户开通后发现优惠券并没有发放到他的账户。

该用户关闭抖音月付后,再刷到直播间还是继续给他推送,联系月付客服,客服说并没有此优惠活动,一直推诿。

此外,诱导开通、默认勾选、关闭困难、隐形利息等问题更是布满整个黑猫投诉。

这些平台靠着自己的流量入口优势,把消费贷业务无孔不入地塞进用户使用的每一个环节。

从下单付款到售后退款,从普通用户到入驻商家,不管你有没有需求,都要强行把消费贷塞到你面前。

平台都是“变脸大师”

原本靠着便捷服务收获用户信任的生活服务平台,做起信贷生意来,变脸速度比翻书还快。

只要你的账单逾期一天,他们就会收起“温柔”的一面,疯狂地以电话或者短信的形式轰炸你。

据了解,这些平台通常会将催收外包给第三方机构,这些第三方催收机构为了收回欠款,往往无所不用其极,导致违规催收屡禁不止,既违反行业自律规范,也触碰法律红线。

黑猫投诉平台上,月付相关投诉量巨大,暴力催收、骚扰亲友、威胁恐吓等问题集中爆发。

尽管《互联网金融个人网络消费信贷贷后催收风控指引》明确禁止暴力催收,但实际处罚案例极少。

即便被投诉,企业多以“内部整改”应对,个人催收员更可轻易更换平台继续从业。违法成本与收益的严重失衡,让暴力催收成为“打不死的小强”。

为何集体沉迷放贷?

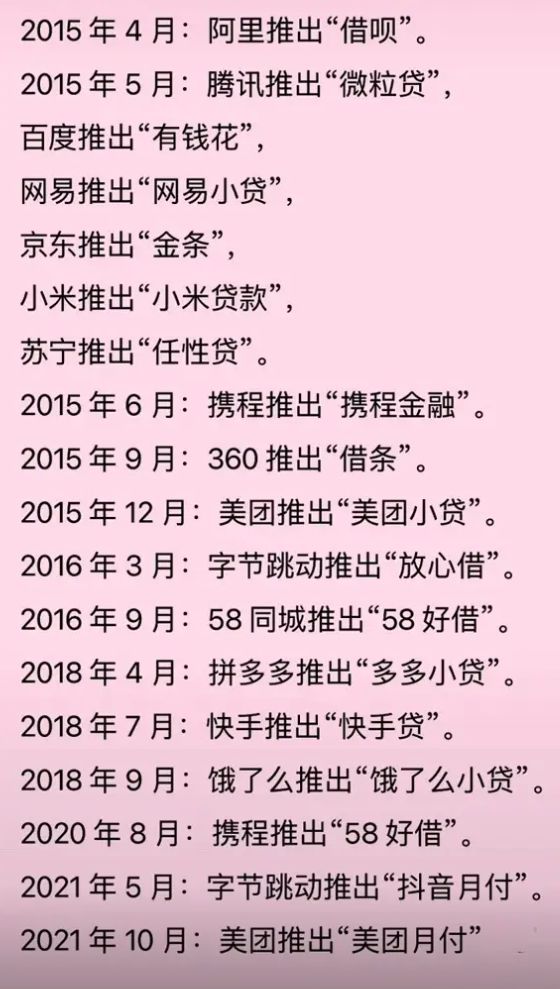

不知从何起,我国的大互联网公司几乎都在放贷。

从出行、外卖、电商等各个软件,借贷功能就像毛细血管一样,渗透到各个角落里,而且命名也更隐晦,不叫贷款,叫“花呗”,叫“白条”。

目前来看,中国的互联网已经相当成熟,对于各个互联网产品来讲,用户增长基本见顶了,拉新成本极高。而借贷,是最直接的货币化方式。

其次就是金融供给过剩,金融机构握有大量的资金,但是无法触及到小微个体,而互联网产品的终端就是小微个体,所以他俩就一拍即合,串通一气了。

据了解,消费贷的真实利率远超正常的利率,年化利率没有低于10%的,有的甚至能干上20%。

消费贷套路谁来管管

如果说前几部分讲的是平台和消费者的博弈,那这一部分,讲的就是平台与平台之间的血战。

支付宝花呗是这块市场的奠基者。作为蚂蚁集团的看家产品,花呗背靠淘宝天猫这个巨型电商生态,拥有最高的用户渗透率和最深的信用积累。

但挑战者来势汹汹。

美团月付,嵌入在点外卖、买菜、骑单车、订酒店等所有生活消费场景中,几乎无孔不入。

抖音月付依托流量庞大的短视频生态,在直播带货、兴趣电商场景下猛推,用小额立减的优惠不断吸引用户开通,抢占用户支付心智。

京东白条靠着京东商城的自营电商基本盘,牢牢把握住了3C数码、大件家电等更高客单价的消费场景。

对于这些互联网大厂而言,消费信贷不止是一门赚息差的好生意,更是守住自身阵地的必争之地——只要用户习惯了在你这里用信贷消费,就能大大提升用户留存和复购,相当于给自家平台的基本盘上了一把锁。

所以,这背后是一场不惜代价的阵地战。各家都在拼命把月付产品往自己App的支付C位上塞。

哪怕被消费者骂,哪怕被监管部门点名,各家的竞赛也从未停止。

好在,2026年4月24日,央行等八部门联合印发《金融产品网络营销管理办法》,准备在今年9月30日对这些互联网牛皮癣重拳出击。

而对于普通用户而言,在监管彻底肃清乱象之前,多一份警惕、多一次核对,便是保护自己最好的方式。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。