新华制药已经下跌35% 适合再次买入么?

(分析仅供参考,不作为实盘买入依据)

【国内第一大布洛芬原料药生产企业】

说到布洛芬,我们首先想到的是布洛芬片剂、布洛芬胶囊,或者布洛芬颗粒,它们属于化学制剂的范畴;而新华制药、亨迪药业它们跟布洛芬挂钩,首先是因为它们在生产布洛芬原料药。布洛芬产业链上,A股有两家代表性——新华制药和亨迪药业,亨迪药业的产能为3500吨/年;新华制药的产能为8000吨/年,是行业老二亨迪药业的2倍,新华制药是我国第一大布洛芬原料药生产企业。

根据2021年年报的说法,新华制药已经形成了五安系列、咖啡因系列、布洛芬系列、阿司匹林系列、多巴系列、巴比妥系列、吡哌酸等七大原料药产品系列。新华制药的布洛芬原料药市场份额高,但是它并不是新华制药的主要产品。

【新华制药还能买吗?】

新华制药,1年时间里,经过两轮大涨,已经从7元附近,暴涨至接近49元,1年7倍的巨大涨幅。短期积累的涨幅,是非常惊人的。近期回调至32元,跌幅35%,目前仍有55倍市盈率。这样的大牛股,赚足了市场的眼球,自然不排除随时惯性上涨的可能。但是,以投资确定性的角度来讲,新华制药,短期积累的涨幅过大,55倍市盈率偏高,处在泡沫区(国际上给医药大健康个股平均市盈率是37倍),已经不适合操作了。

新华制药,目前还能不能买?本身就是一个毫无质量可言的垃圾问题。我们真正要反思的是,新华制药在起涨之前,究竟发生了什么?新华制药,股价在2011年是7元,10年后的2021年,又回到了7元。这算哪门子的大牛股,分明就是垃圾股吧!股价表现来看,绝对就是垃圾。

【新华制药大涨之前的业绩表现】

然而我们来看看业绩表现,马上就不一样了。2015年,营收35.9亿,净利润8300万;2019年营收56亿,净利润3亿;到2021年营收65.6亿,净利润3.48亿。股价下跌,叠加盈利大涨,市盈率从15年的156倍,干到2021年的12.7倍(历史最低)。这不就是我经常发的那些股票吗? 1、股价大跌后多年横盘;2;营收和净利润持续大增;3:超低估值,但也无人无津。

【起涨之前的“新华制药” 白云山】

白云山截图来自于10月份:

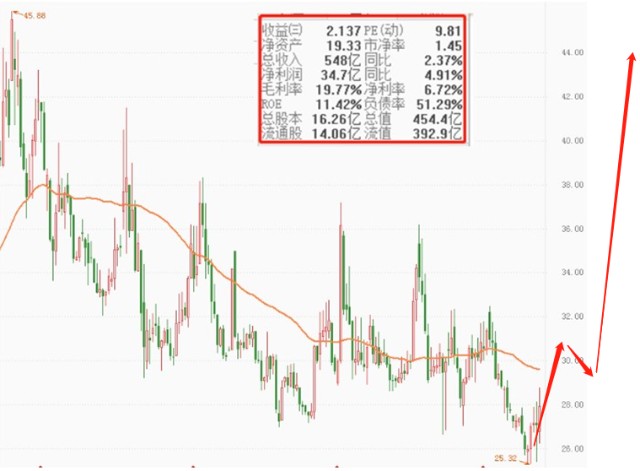

那么,有没有像起涨之前的新华制药那样的优质个股呢?有的,而且还不少,之前发文基本上都是介绍的这个类型。医药板块,也有介绍过这样的个股。白云山,2015年以来,股价一直不涨。2015年,营收190亿,净利润13亿,市盈率49倍(2013年泡沫期最高115倍)。2021年营收690亿,净利润37亿,期间营收和净利润都增加了3倍左右。今年还在继续增加。预计700亿营收,40亿净利润,而目前市值仅454亿,市盈率9.8倍。财务分析可以看出,经过多年的,稳健的业绩增长,股价显然已经被严重低估。非常适合长线投资,这不就是起涨之前的新华制药,甚至更好。

白云山公司业务略为复杂,涉及药材种植和医药流通,以及十多个百年老字号重要品牌。较为有名的王老吉和金戈,是当下拳头品牌,市场占有率以及发展前景都较好。拿其中任一品牌单独上市,极有可能都到达当下市值。参考东鹏饮料去年净利润12亿,目前市盈率45倍,市值700亿。而白云山,仅王老吉一个单品,净利润在20亿左右,而白云山市值还不足500亿。云南白药,去年净利润28亿,目前31倍市盈率,974亿市值。 (分析仅供参考,不作为实盘买入依据)

$新华制药(SZ000756)$$以岭药业(SZ002603)$$贵州茅台(SH600519)$

#疫后复苏板块持续活跃#

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。