港股打新|大金重工、天辰生物、龙丰集团同日招股,资金怎么分?

港股打新又上三只:大金重工、天辰生物、龙丰集团。

三个股票各有千秋,先看大金重工。

公司本次全球发售 8696.58万股H股,香港公开发售869.66万股 H 股,最高发售价66.40港元,每手100股,一手入场费约6706.97港元,预计 6 月 5 日挂牌。有基石有绿鞋,保荐人华泰、招商。

大金重工这个票比较好理解,因为它本来就是A股公司,市场已经给过定价了。公司主要做风电基础装备,尤其是海上风电基础结构,业务没有那么绕。

它最大的亮点不是风电,而是出口。

按照招股资料,大金重工在欧洲海上风电单桩基础销售额市占率,从2024 年的18.5% 提升到 2025 年上半年的 29.1%,已经排到欧洲第一,近几年一直在疯狂吃欧洲能源转型和海上风电扩张的订单。

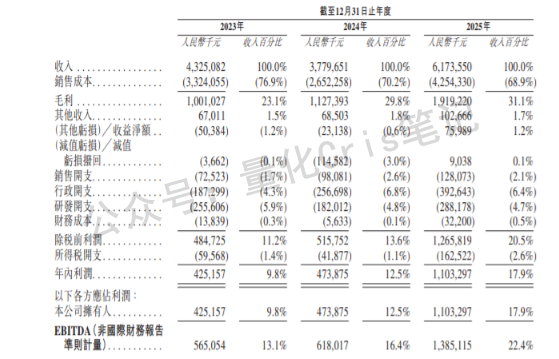

业绩也不是纯故事。公司2025年收入同比增长63.3%,净利润从2024年的4.74亿元人民币增至2025年的11.03亿元人民币,海外订单收入占比达到74.5%。这说明它不是“靠概念上市”,而是实打实把欧洲订单转成了利润。

问题是水位太低了。

公司5月28日收盘价73.55 元;H股发行上限价 66.40 港元,按5月28日港元兑人民币参考价 0.86579 折算,约等于57.49 元人民币,较A股折价只有20%左右,没啥吸引力。

参考同行比较,大金重工按发行后估值测算,对应2025年净利润大约33 倍PE。相比之下,金风科技 2025 年净利润对应PE约17倍,东方电气约 25倍,大金表面上确实更贵。

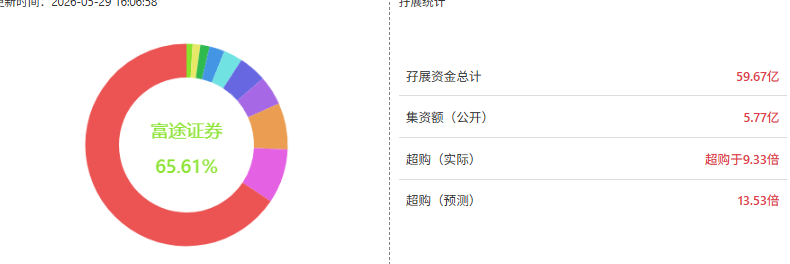

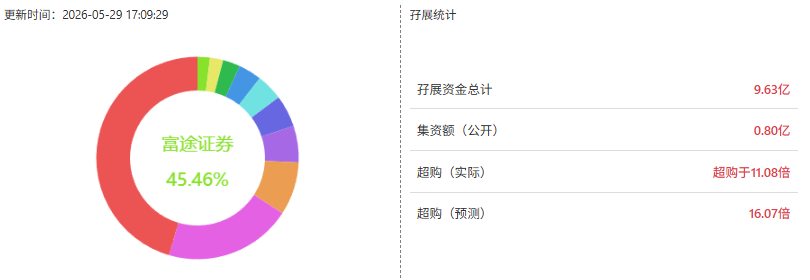

看了下最新孖展,热度一般。

再看天辰生物,完全是另一种逻辑。

由于公司没有商业化,我们姑且先不看财务数据,关键看看管线、靶点、临床进度、基石阵容和入通预期。

公司主线是IgE和补体两条线。LP-003是抗 IgE 抗体,主要针对过敏性鼻炎、慢性自发性荨麻疹、过敏性哮喘等适应症;LP-005是C5/C3b 双功能补体抑制剂,主要看PNH、IgA 肾病、C3肾小球病、狼疮性肾炎这些方向。

市场很喜欢过敏这个赛道,因为不是冷门病。像过敏性鼻炎、荨麻疹、哮喘这些,身边很多人都有。尤其是过敏性鼻炎,患者基数大,治疗需求强,只要临床数据好,商业化想象空间就不小。

天辰生物这次发售价96.06港元,每手50股,全球发售1419.315 万股 H 股,香港公开发售141.935万股H股,预 6月5日上市。

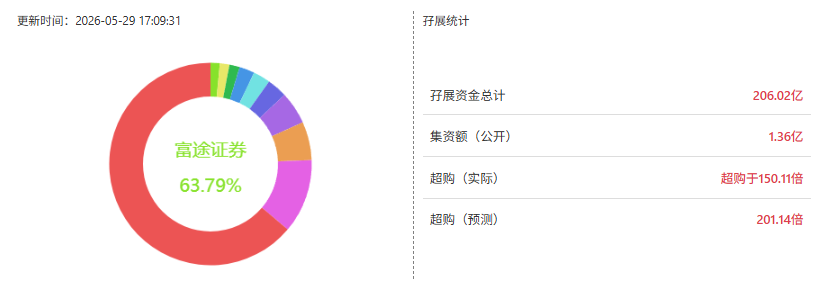

货非常少。初始公开发售只有28387手,就算最高回拨到15%,也就是 42579手。加上基石认购金额约8700万美元,占发售股份约49.96%,等于接近拉满。按超额4500倍计算,一手中签率约1.27% ,难度地狱级。

关键是水位高。天辰生物从2020年底到2025年5月共完成7轮融资,累计融资约5.215亿元。按公司最后一轮融资口径看,公司2025年5月完成 C 轮融资,用IPO发行价倒推,本次发行市值较最后一轮融资折价约 67.8%,水位给的相当深了。

所以天辰这个票,Cris觉得是这批资金最想冲的。

实时孖展200+ 倍,也印证了我的猜想。

最后看龙丰集团。

这票没什么可说的,传统零售赛道:主要卖美妆产品、保健品、药品和日常消费品。

现在消费行业整体估值都不高,龙丰发行PE14倍左右,不算便宜。再加上资产负债率高,行业想象空间又有限,除非市场纯炒新,不然很难成为这一批里的主线。

结论:

大金天辰一半一半 ,龙丰放弃。想稳一点,就大金多一点;想搏弹性,就天辰多一点。

祝大家好运

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。