天博智能IPO:新能源业务加速放量,年营收近20亿

上交所上市审核委员会公告显示,将于6月12日召开2026年第36次上市审核委员会审议会议,审核天博智能科技(山东)股份有限公司(简称“天博智能”)主板首发事项。

公开资料显示,天博智能是国内知名的汽车热管理系统零部件制造商,覆盖2025年中国汽车销量前十位的全部车企集团,全年营收近20亿元,在多个细分赛道占据头部地位。随着新能源汽车渗透率持续提升与热管理技术的迭代升级,公司正迎来从单一零部件供应商向系统集成服务商转型的关键窗口期。

热管理赛道迎发展红利,五十年积淀夯实龙头根基

汽车热管理系统主要承担整车温控与散热功能,能够保障车辆零部件、驾乘舱始终处于合理温度区间,进而实现降低油耗、提升驾乘舒适度、延长新能源车型续航等核心价值。

从应用划分来看,传统燃油车热管理主要围绕发动机冷却与座舱空调展开,单车价值量约2000-3500元;新能源汽车由于新增了电池、电机、电控的温控需求,系统复杂度大幅提升,单车价值量跃升至5000-10000元,市场空间实现翻倍扩容。

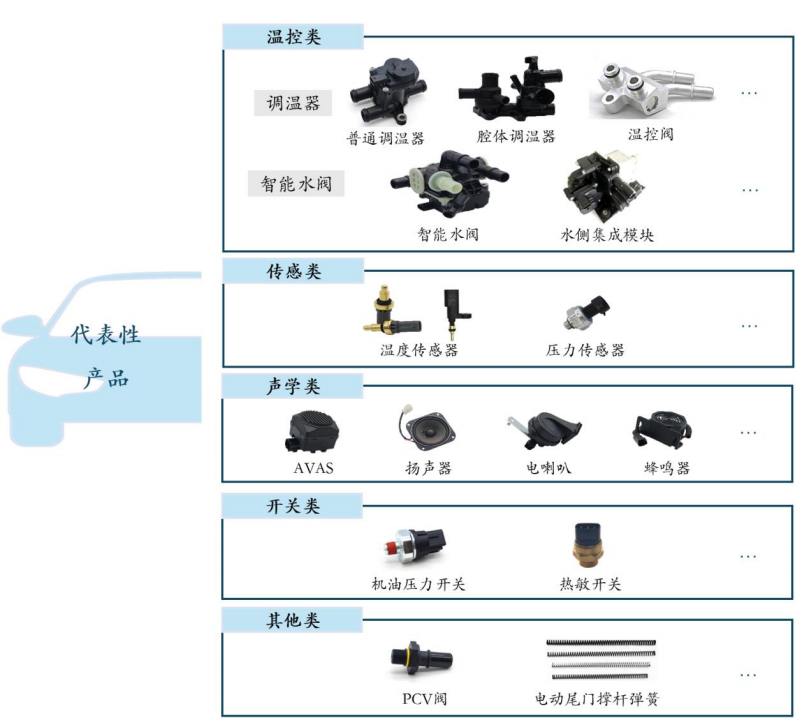

天博智能起源于1970年设立的曲阜汽车配件厂,是国内最早涉足汽车热管理零部件生产的企业之一,早期产品以调温器为主。历经半个多世纪发展,公司不断丰富产品布局,如今已搭建起温控类、传感类、电声类、开关类四大核心产品矩阵:

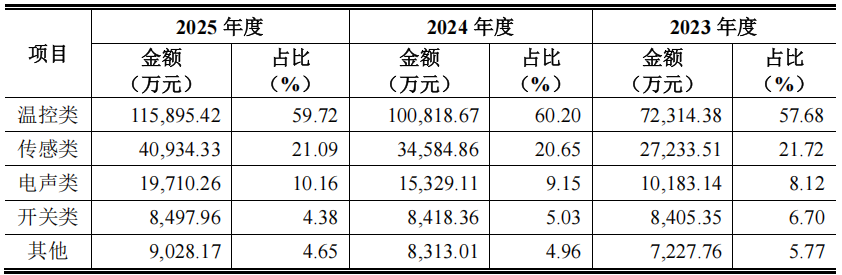

其中温控类包含调温器、温控阀、腔体调温器、智能水阀、水侧集成模块等产品,可适配燃油、混动、纯电全品类车型,2025 年该板块收入占比达 59.72%,是公司营收的核心支柱;

传感类产品以温度传感器、压力传感器为代表,主要满足新能源汽车三电系统的实时监测需求,近年来销量与收入稳步增长,2025 年收入占比 21.09%;

电声类产品以电动车低速提示音系统(AVAS)为核心,该产品为新能源车强制安全配置,市场需求随新能源汽车保有量同步增长,收入占比从2023年的8.12%增长至2025年的10.16%;

开关及其他类产品包含机油压力开关、PCV阀等传统汽车零部件,作为传统存量业务,为公司业绩提供稳定支撑。

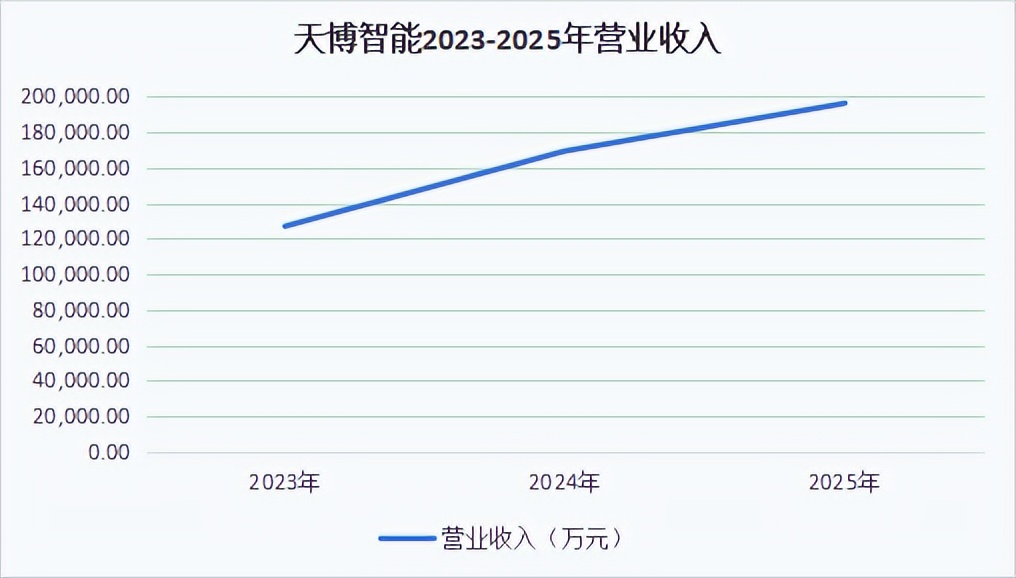

发展至今,天博智能已成长为多个细分赛道的领跑者。2023-2025年报告期内,公司营业收入分别为12.70亿元、16.93亿元和19.61亿元,年均复合增长率达24.3%。其中调温器产品国内收入及销量均排名第一、全球第三,智能水阀和AVAS产品国内收入排名第二,温度传感器国内收入及销量排名第四。

公司也因此先后获评国家级制造业单项冠军、专精特新“小巨人”企业,细分赛道龙头地位稳固。

全谱系优质客户体系,构建长期增长护城河

在销售模式上,天博智能采用直销为主、经销为辅的运营策略,2025 年直销收入占比高达 94.86%。

公司直销客户主要为整车厂商及大型汽车零部件企业,合作版图覆盖行业主流品牌,不仅牵手比亚迪、上汽集团、吉利汽车、长安汽车、长城汽车、奇瑞汽车等头部自主品牌,也与大众、通用、丰田等合资车企达成深度合作,同时服务众多新能源造车新势力与海外车企,产品广泛配套各类乘用车、商用车。招股书显示,2025年中国汽车销量前十位的整车集团均为公司合作客户。

对于汽车零部件企业而言,优质客户资源是核心竞争壁垒。整车厂商对供应商的技术实力、产品品质、交付能力设置了严苛标准,供应商认证周期普遍长达 2-3 年。一旦进入车企配套体系,双方将形成深度绑定,车企更换供应商的成本极高,合作具备极强的稳定性。

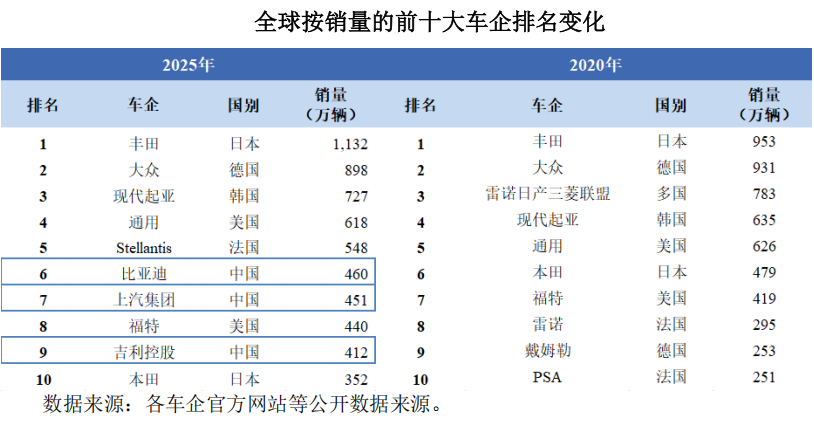

与此同时,国内自主品牌车企紧抓汽车产业电动化转型机遇,行业竞争力大幅提升。目前自主品牌乘用车在国内市场占有率已接近 69.5%,全球市场话语权也持续增强。数据显示,2020 年全球汽车销量前十榜单中暂无中国自主品牌身影;到 2025 年,比亚迪、上汽集团、吉利控股分别位列全球第六、第七、第九名,中国车企正式跻身全球第一梯队。

依托与头部车企的深度合作,天博智能不仅收获了稳定的订单与营收,还能同步参与车企新车研发,推动自身产品技术快速迭代。

凭借可靠的产品质量与高效的交付能力,天博智能多次斩获比亚迪、上汽、长城等车企颁发的“优秀供应商”荣誉。当下主流车企普遍推行“自研+外采”双供应模式,天博智能凭借技术与成本优势,成为各大车企的核心备选供应商,进一步巩固了长期合作基础。

新能源转型成效显著,盈利结构持续优化

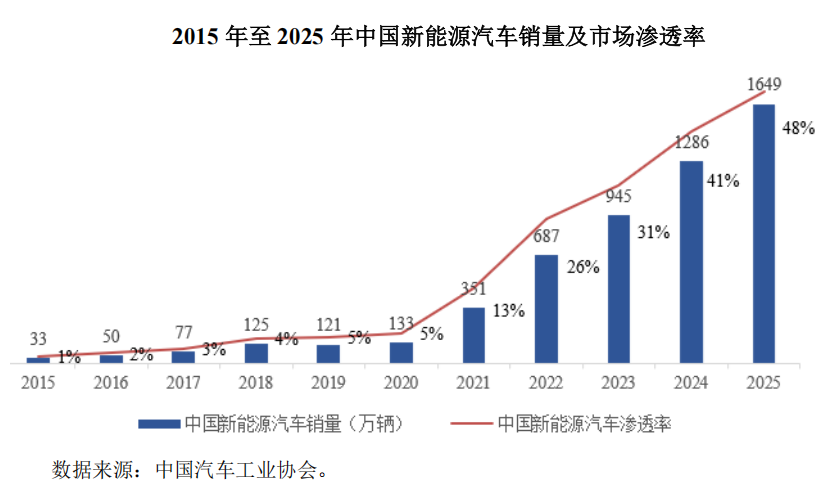

当前全球汽车产业正全面迈向电动化、智能化,新能源汽车成为行业增长核心驱动力。据中国汽车工业协会统计,2025 年国内新能源汽车销量达到 1649 万辆,同比增长 28.24%;新能源汽车市场渗透率从 2020 年的 5% 飙升至 48%。随着核心技术不断突破、产业生态持续完善,新能源汽车渗透率仍有较大提升空间,为行业发展注入源源不断的动力。

市场扩容之外,新能源汽车热管理技术也迎来全新变革,三电系统精细化温控、热泵技术规模化应用、多通阀与集成模块逐步普及,直接带动上下游零部件需求爆发式增长。

早在行业风口来临前,天博智能便前瞻布局新能源汽车热管理赛道。

产品端,公司重点打造智能水阀、温压传感器、AVAS 等新能源车刚需产品,同时发力多通集成模块、电子膨胀阀等高附加值新品;

组织架构上,公司专门设立海博智行、天博新能源等子公司,集中研发资源倾斜新能源业务;

客户拓展层面,公司精准切入各大车企纯电、混动车型平台,斩获大量定点订单。2024 年,公司完成对控股股东旗下海博智行 100% 股权的收购,进一步整合新能源电子水阀、压力报警器等业务资源,持续强化在新能源热管理领域的竞争力。

依托一系列布局,新能源业务现已成为公司核心增长引擎。

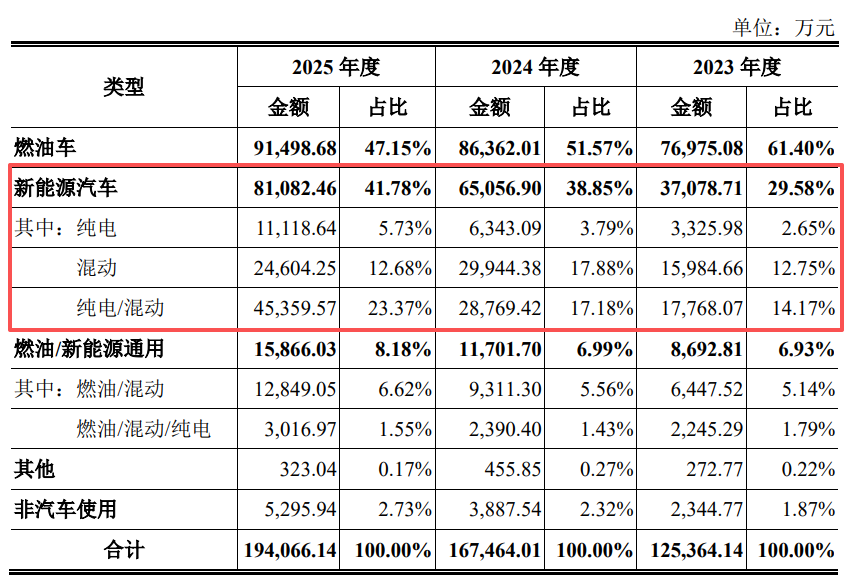

公司新能源汽车配套产品收入占比从2023年的29.58%提升至2025年的41.78%,燃油与新能源通用类产品收入占比也从6.93%增长至8.18%。

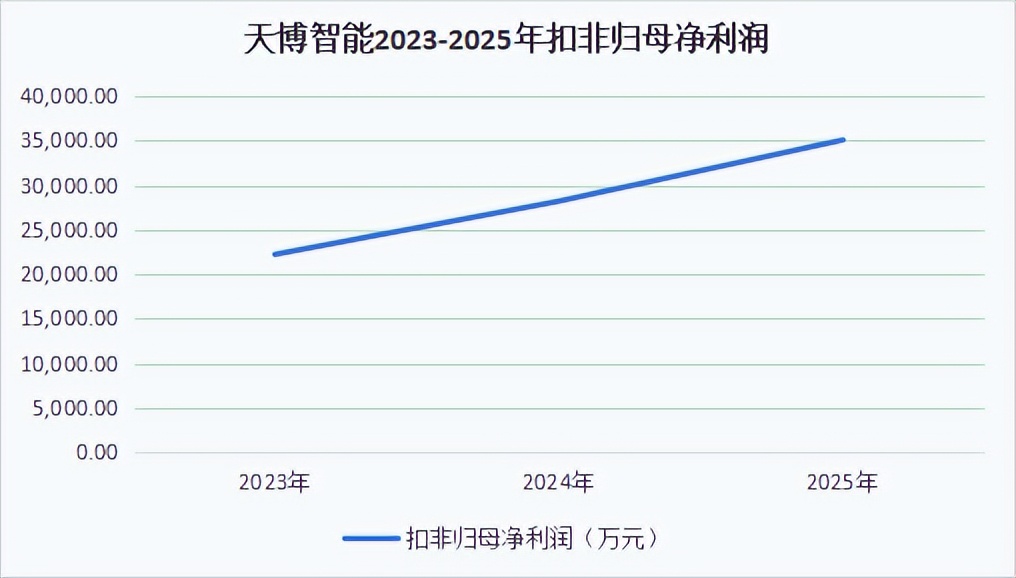

新能源业务的快速崛起,有效对冲了纯电车普及对传统调温器产品带来的冲击,平滑行业周期波动,推动公司盈利能力稳步上行。2023-2025年,公司扣非归母净利润分别为2.22亿元、2.82亿元、3.51亿元,主业盈利水平持续向好。

紧抓行业发展机遇 IPO,募资赋能长远布局

在电动化浪潮下,汽车热管理行业的技术路线与市场格局迎来重塑。

区别于传统燃油车以发动机冷却为核心的单点温控模式,新能源汽车需要对电池、电机、电控等多个热源进行协同管控,复杂的工况倒逼热管理系统向高度集成化方向发展。

现阶段,水侧、冷媒侧一体化集成成为行业主流趋势,通过多通阀、集成模块整合整车热源与冷源,可实现热量统一调度、精准控温,大幅提升余热回收效率。行业发展方向也从单一温度控制,转向整车综合能量管理,热泵系统、余热回收装置等高效解决方案,正从高端车型逐步下沉至主流车型,彻底改写产业链的技术路径与需求结构。

顺应行业发展趋势,天博智能持续加大研发投入。2023-2025 年,公司研发费用分别为 5404.56 万元、6739.13 万元、7966.85 万元,研发投入逐年递增。公司聚焦集成化、智能化升级,如调温器研发缸体缸盖集成式多通道设计,实现多回路协同控温,减少零部件数量,降低整车重量;电子水阀采用闭环智能控制技术,已开发出八通及以上的多通水阀,可同步调控多路冷却液流量,实现高精度温控,此外水侧集成产品亦实现批量出货,进一步提升热管理系统能效。

截至目前,公司累计拥有专利 100 项,其中发明专利 34 项,技术壁垒持续加厚。此外,公司秉承“生产一代、试制一代、研发一代、储备一代”的创新理念,规划了涵盖汽车、工业、智能装备等多个领域的研发项目。公司还将成熟的热管理技术跨界延伸至储能电站、AI 数据中心液冷等新兴领域,并与阳光电源等行业头部企业达成合作,开辟全新增长曲线。

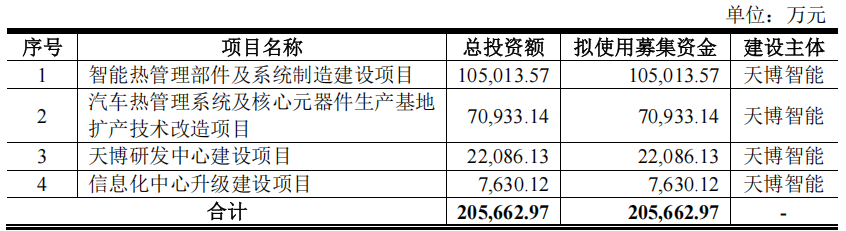

本次IPO,天博智能拟募集资金20.57亿元,主要用于智能热管理部件及系统制造建设项目、汽车热管理系统及核心元器件生产基地扩产技术改造项目、天博研发中心建设项目和信息化中心升级建设项目。

其中“智能热管理部件及系统制造建设项目”达产后,将形成年产 1100 万只电子水阀、1000 万只压力传感器、100 万套水侧集成系统的产能,大幅扩充新能源热管理产品与集成模块产能,助力公司承接新能源汽车及跨界领域增量订单;

“汽车热管理系统及核心元器件生产基地扩产技改项目”通过改造现有厂区、引入自动化生产设备,新增年产 500 万只调温器、2800 万只温度传感器、1100 万套执行器的产能,升级传统产品产线自动化水平,巩固传统业务龙头优势;

“天博研发中心建设项目”旨在强化公司技术实力,围绕新能源汽车热管理系统升级需求,持续深耕高性能智能水阀等核心产品,并积极向机器人等新兴领域延伸布局。

“信息化中心升级建设项目”将对公司现有信息化资源进行集成和重构,进而降低公司管理成本,提高公司整体运营管理效率。

从长期来看,本次募投项目的实施将实现公司产能、技术和数字化能力的全方位升级,帮助公司扩大市场份额的同时,向热管理系统集成商转型。此外,公司已计划在欧洲匈牙利合资建厂,跟随国内车企出海,进一步拓展海外市场,实现全球化布局。

历经50年的风雨兼程,天博智能已成长为中国汽车热管理行业的标杆企业。在新能源汽车产业变革的浪潮中,公司凭借深厚的技术积淀、优质的客户资源和前瞻性的战略布局,成功实现了从传统零部件供应商向新能源热管理解决方案提供商的转型。若本次IPO进程顺利推进,公司将有望借助资本市场的力量,进一步巩固细分龙头地位,开启新一轮的高质量发展征程。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。