近三年收入增长超57%,广州“第一芯”粤芯半导体上会在即

据深交所上市委公告,粤芯半导体技术股份有限公司(下称“粤芯半导体”)将于6月15日在创业板上会。

公开资料显示,粤芯半导体为广东省自主培养且首家进入量产的12英寸晶圆制造企业,也是目前中国大陆唯一具备12英寸硅光晶圆大规模量产能力的企业。值得关注的是,粤芯半导体选用创业板第三套上市标准,是2026年4月创业板改革落地后第一家上会的未盈利企业。若顺利过会,其将进一步成为创业板首家晶圆制造上市公司,为华南地区半导体产业发展注入强劲的资本动力。

从0到1,为大湾区半导体产业“补链”

广东是我国电子信息制造业第一大省,2024 年新一代电子信息产业集群实现营业收入 53434.06 亿元,占全国电子信息制造业总营收的 33.0%,连续 34 年位居全国首位。华为、OPPO、比亚迪、广汽等终端巨头在此集聚,全省年芯片消耗量占全国近三分之一。

但长期以来,大湾区半导体产业存在 “重设计、轻制造” 的结构性短板,缺乏自主量产 12 英寸晶圆的核心能力,本地设计企业只能将流片需求转向长三角地区或境外。正是为了破解这一 “缺芯” 困局,粤芯半导体应运而生。

公司成立于2017年,由广州誉芯众诚股权投资合伙企业(有限合伙)与科学城(广州)投资集团有限公司共同出资设立。2019 年 9 月,粤芯一期产线正式投产,生产出广东省第一片自主量产的 12 英寸晶圆,彻底改写了广东无本土 12 英寸量产晶圆厂的历史,实现了大湾区半导体制造领域从 0 到 1 的历史性突破。

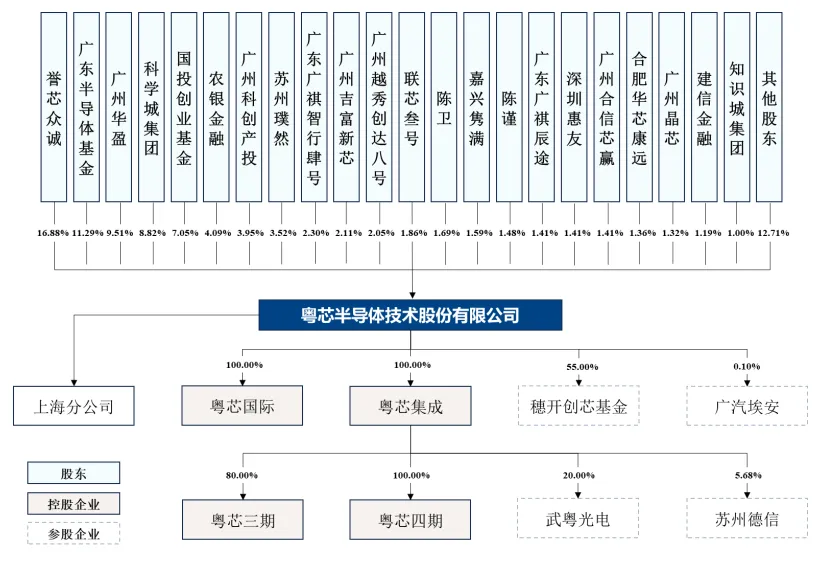

经过多轮融资,粤芯半导体形成了国资主导、产业绑定与专业机构参与的多元混合股权结构。截至本次 IPO 申报前,公司无控股股东及实际控制人,广州誉芯众诚股权投资合伙企业(有限合伙)持股 16.88%,为第一大股东,第二至第五大股东均为国资背景投资平台,广东省半导体及集成电路产业投资基金持股 11.29%,广州华盈企业管理有限公司持股 9.51%,科学城(广州)投资集团有限公司持股 8.82%,国投(广东)科技成果转化创业投资基金持股 7.05%。

此外,公司股东中还包含广汽、上汽、北汽等头部车企旗下产业资本,以及华登国际、盈科资本等专业半导体投资机构。

八年磨一剑,产能营收双增长

成立八年来,粤芯半导体始终坚守特色工艺晶圆代工赛道,专注于模拟和数模混合芯片制造。

与追求先进制程极限迭代的逻辑芯片不同,模拟芯片的核心竞争力在于稳定性、可靠性与性价比,180nm-55nm成熟制程在车规级、工业控制领域的技术生命周期长,其市场需求稳定且具备显著增长潜力。

粤芯半导体目前已建成覆盖180nm-55nm的多品类特色工艺平台,核心性能对标国际主流水准。在车规领域已有 18 款产品通过整车厂车规认证,并围绕电力、轨道交通、石油石化等关键工业领域,开展工业芯片工艺开发及工业核心芯片产品技术研究,推动重点工业领域芯片制造国产化进程。

产能方面,截至2025年末,公司已建成两座12英寸晶圆厂(涵盖粤芯一、二、三期项目),规划总产能8万片/月,实际实现产能6.33万片/月。目前粤芯四期项目已启动建设,规划新增产能4万片/月,建成后公司总产能将达到12万片/月。

产能的快速扩张直接带动了营业收入的高速增长。2023-2025 年,公司营业收入分别为 10.44 亿元、16.81 亿元、25.82 亿元,年均复合增长率高达 57.30%。

2026年一季度,公司延续增长态势,实现营业收入8.05亿元,同比大增71.95%;晶圆代工产品销售数量达18.05万片,较去年同期增长62.20%。截至2026年3月,粤芯半导体累计出货12英寸晶圆已突破180万片。

前瞻布局硅光技术,抢占 AI 算力互联新风口

在深耕模拟芯片制造主业的同时,粤芯半导体前瞻性布局硅光领域,提前卡位下一代算力互联核心技术,并已于 2024 年成功推出 12 英寸90nm SiPho 工艺技术平台。

随着 AI 大模型训练与推理需求的爆发式增长,传统电互连技术已无法满足高速、低功耗的算力传输要求,硅光技术成为下一代数据中心光互联的核心解决方案。根据 Yole 预测,2029 年全球硅光光模块市场规模预计将达 102.60 亿美元,2023-2029 年均复合增长率接近 40%,需求增长空间巨大。

截至最新披露,粤芯半导体的硅光工艺技术平台累计投片量已超过 3,000 片;根据 Frost & Sullivan 数据,截至 2026 年 4 月末,公司是中国大陆唯一具备 12 英寸硅光晶圆大规模量产能力的企业。公司的硅光产品涵盖 400G、800G 及 1.6T 高速可插拔硅光光模块应用,与国际领先水平相当。

产能端,公司在现有产线中专门规划了硅光专属产能区,可灵活调配资源满足客户紧急订单需求;客户端,公司已与多家光芯片设计公司形成合作,终端客户涵盖行业知名云服务厂商;技术端,公司采用 “量产一代、研发一代、储备一代” 的迭代策略,在 90nm 工艺实现量产的同时,同步推进近封装光学(NPO)技术研发,目前 3.2T NPO 产品已进入客户导入阶段,并提前布局下一代共封装光学(CPO)关键工艺,确保在技术变革中持续保持领先。

预计2029年实现盈利,在手订单充足推动盈利释放

尽管营收保持高速增长,但受行业特性影响,粤芯半导体目前尚未实现盈利。2023-2025 年,公司归属于母公司股东的净利润分别为 - 19.17 亿元、-22.53 亿元、-23.46 亿元;2026 年一季度,净亏损为 5.91 亿元。

晶圆制造属于典型的重资产行业,前期设备投入规模巨大,新生产线投产后短期内会承担较高的固定成本,且需经历 3-5 年的产能爬坡期,固定成本分摊不足导致毛利率长期为负。同时,为构建技术与工艺壁垒,公司一直保持高强度研发投入,2023-2025 年累计研发投入 14.73 亿元,占同期累计营业收入的 27.76%。

事实上,“先亏损后盈利” 是全球晶圆代工行业的普遍发展规律。全球龙头台积电 1987 年成立,直至 1992 年才实现首次盈利;国内中芯国际、华虹半导体等企业也都经历了长达数年的亏损期,才逐步迈入盈利阶段。

招股书显示,2025年粤芯半导体产能利用率达96.38%,产线处于满负荷运转状态;截至2026年5月31日,公司在手订单32.12万片,对应金额15.33亿元,订单已排至2026年下半年。随着本次募投项目新增4万片/月产能逐步释放,规模效应将进一步摊薄单位固定成本,推动公司毛利率持续改善。

基于当前产能扩张节奏、市场需求增长及毛利率改善趋势,粤芯半导体作出预测:当 2029 年公司营业收入达到 124.70 亿元、综合毛利率提升至 8.32% 时,将实现合并报表层面的扭亏为盈。

创业板改革助力突围,资本赋能实现“链主”使命

创业板对未盈利硬科技企业的包容,是一场循序渐进的制度进化。2023年2月,深交所率先启用创业板第三套上市标准;2026年4月,证监会进一步发布深化创业板改革意见,增设第四套上市标准,将支持范围拓展至更多前沿领域,构建起覆盖硬科技企业全生命周期的融资服务体系。

此次改革进一步摒弃了“唯盈利论”的单一标尺,转而建立起以营收规模、技术壁垒、商业化落地能力为核心的多维评估体系。这一转变精准契合了半导体、生物医药、高端装备等行业“前期投入大、盈利周期长、技术迭代慢”的发展规律,让那些埋头深耕核心技术、承担着产业链突破重任的企业,不再因短期亏损被资本市场拒之门外。

对于正处于产能快速扩张期、亟需持续资本输血的粤芯半导体而言,改革后的上市制度不仅解决了公司当下的融资需求,更为其未来的技术研发、产线建设提供了长期稳定的资本市场通道。

而资本赋能的真正价值,远不止于解决单个企业的资金难题,更在于激活了整条产业链的发展动能,让粤芯半导体能够充分发挥广东省半导体产业链“链主”的引领作用。

作为广东省自主培养且首家进入量产的12英寸晶圆制造企业,粤芯半导体结束了本地设计企业必须远赴长三角或境外流片的历史,将原本外流的产业需求留在了大湾区。截至 2025 年 12 月 31 日,粤芯半导体已与超过 200 家客户建立合作关系,覆盖境内外上市公司近 40 家,其中国内前十大模拟芯片上市公司的合作覆盖率高达 80%,粤芯半导体工艺平台已成为大湾区半导体产业链上不可或缺的核心制造支撑。

此次IPO募投项目达产后,粤芯的总产能将提升至12万片/月,不仅能进一步缓解本土模拟芯片的供需缺口,降低大湾区电子信息产业的供应链风险,同时也将为广大中小芯片设计企业提供更灵活、更低成本、更高效率的流片服务,持续吸引产业链上下游企业向广州黄埔集聚。

更具战略意义的是,上市后的资本支持将让粤芯半导体更好地承担起本土半导体供应链“试验田”和“练兵场”的角色。半导体设备和材料的国产化,从来不是单一环节的突破,而是需要制造端与供应端的深度协同。长期以来,粤芯坚持与国产设备、材料、EDA厂商开展联合研发,为本土企业提供了宝贵的量产验证场景。未来,随着产能规模的扩大和研发投入的增加,粤芯半导体将进一步提高国产设备与材料的导入比例,加速本土供应链从“能用”到“好用”再到“领先”的迭代,推动解决半导体产业“卡脖子”难题。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。