请教场外期权如何报价?

很多场外期权的报价似乎是基于本身对冲成本等模拟后修改定价模型参数得到报价,其中主要反映在波动率的变动上。但是在学习场外期权的时候,会发现一些场外期权对波动率敏感,波动越大的标的物,权利金就越贵,下文就为大家科普请教场外期权如何报价?

下面我们来介绍一下场外期权的一般定价方法。

1期权定价模型

场外期权的定价通常需要使用期权定价模型。目前最常用的期权定价模型是Black-Scholes模型和二叉树模型。这些模型都是基于无套利原则,通过构造投资组合来模拟期权的收益,从而得出期权的理论价格。

这些模型中,影响期权价格的因素包括标的资产价格、行权价、波动率、无风险利率和到期时间等。

2.标的资产价格和行权价

标的资产价格和行权价是影响期权价格的两个重要因素。标的资产价格是指期权所对应的资产价格,行权价则是期权合约中约定的购买或出售标的资产的价格。

一般来说,标的资产价格越高,看涨期权价格就越高,看跌期权价格就越低;行权价越高,看涨期权价格越低,看跌期权价格就越高。

3.波动率 波动率是影响期权价格的重要因素之一波。动率表示标的资产价格的波动程度,波动率越高,意味着标的资产价格变动的幅度越大,期权被行权的可能性就越大,因此期权价格也就越高。相反,波动率越低,期权价格就越低。

二、请教场外期权如何报价?↑你懂得(0门槛)

到目前为止,我们从场外期权合约,讲到场外期权价值,再到场外期权的风险对冲,从投教的角度讲,实际上已经完成了对场外期权基础知识的介绍。在最后的几篇文章中,我们来聊一聊场外期权交易商的核心技术:期权定价。

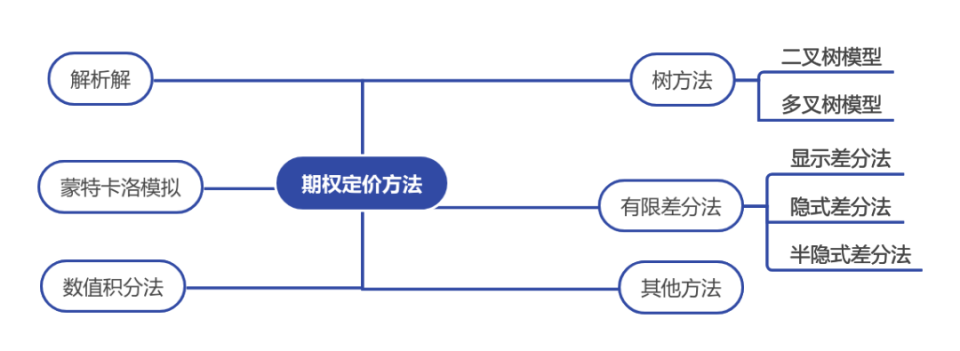

目前来看,学术界和市场上流行的期权定价方法主要有解析解、树方法、蒙特卡洛模拟法、有限差分法以及数值积分法等。

完整的场外期权报价涉及很多数学公式,本质上并不适合作为“基础知识”投教的内容,因此我们略去了绝大部分的数学公式,尽量从直观上把几种常用的定价思想讲清楚。

场外期权报价要点概览报价方式

询价报价:买方提交需求,做市商依据模型给出权利金;最常见。

竞价报价:多买方/卖方同时报价,形成竞争性价格。

协商报价:双方就价格、条款直接谈判,适用于大宗或定制化合约。

固定价格/百分比报价:依据约定的基准(如标的价的某个百分比)直接给出。

综上,场外期权的报价是一个综合考虑多种因素的过程,报价方需要结合定价模型、市场供需、风险评估以及与交易对手的协商,最终确定一个合理的报价。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。