SpaceX概念热!西部材料VS天银机电,谁能乘风而起?

作者/星空下的菠萝蜜

编辑/菠菜的星空

排版/星空下的乌梅

就在最近,#SpaceX 即将向SEC(美国证监会)提交IPO招股书的消息再次燃爆资本圈,风口也正从AI算力转向浩瀚太空。在这场商业航天盛宴快要迎来收割之时,国内两位SpaceX的核心供应商——#西部材料(002149)和#天银机电(300342),自然受到广泛关注。

来源:财联社官网

根据2025年三季报,西部材料营收22.83亿元,归母扣非净利润仅0.49亿元,呈现典型的增收不增利现象;天银机电营收5.81亿元,归母扣非净利润0.24亿元,规模虽小但业务纯粹。前者在重资产泥潭挣扎,后者在轻资产赛道狂奔,这场星辰大海的博弈,谁才是最终赢家?

一、西部深耕材料,天银跨界航天

要搞懂这两家公司,得先撕掉“SpaceX概念股”标签,看清它们的底色。

西部材料透着重工业的厚重感,本质是披着高科技外衣的传统制造巨头。其营收大头是占比近七成的钛制品,虽听起来高大上,但本质与钢铁、化工原料无异,属于典型的周期股,需看上游矿主脸色吃饭。

来源:同花顺iFinD—西部材料(左)、 天银机电(右)

但西部其余三成的营收中藏着王牌——稀有难熔金属。这是它与SpaceX产生化学反应的根源,其提供的铌钨合金专供火箭发动机燃烧室,耐温2200度,单枚火箭价值量达500万到1000万,是国内唯一掌握该技术的企业,是妥妥的卡脖子核心供应商。这种业务结构让西部自带矛盾体质:既有传统金属的重资产、高周转属性,又因航天新材料拥有高壁垒、高毛利光环。

天银机电则画风突变,第一印象是做冰箱配件的公司。其营收大头是占比约七成的冰箱压缩机零配件,如起动器、保护器等,这是一门毛利率常年徘徊在18%左右的辛苦生意,市场竞争惨烈,属于典型红海。

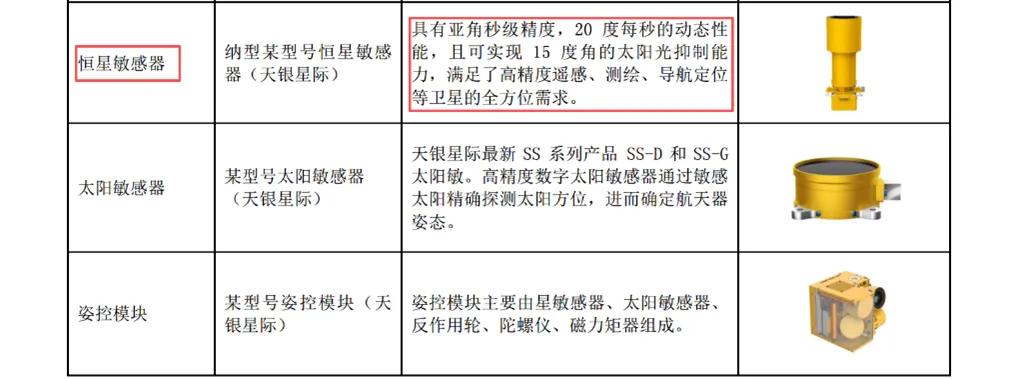

但天银捏着王炸——恒星敏感器,这是其航天电子业务核心,也是与SpaceX合作的硬通货。天银机电的雷达与航天电子业务虽营收占比仅三成,却是利润压舱石,毛利率高达33.05%。恒星敏感器被称为卫星的眼睛,其子公司天银星际是国内商业卫星领域该细分赛道的绝对龙头,市占率超60%。

来源:天银机电2025年半年报

两家公司虽都挂着SpaceX概念,但内核不同。西部是传统主业拖底、航天新材突围,努力摆脱周期股宿命;天银是家电苦力养家、航天技术造梦,用高毛利航天业务对冲低毛利家电周期。

二、西部材料:被沙袋拖累的尖子生

和天银的“小身板做大事”不同,西部更像是大象转身、步履蹒跚。

仔细研读财报,西部的重资产模式凸显无疑。作为地方国企,其资产负债率高达52.32%,流动比率和速动比率分别仅1.33和0.77,资产沉重、资金压力大。核心业务钛材属资本密集型产业,厂房、设备、原材料都是吞金兽。

来源:浩海投研整理

更值得警惕的是现金流,2025年前三季度,西部经营活动现金流净额为-0.34亿元,由正转负,这在制造业是危险信号。现金流比净利润更能反映真实生存状态,说明公司在产业链话语权不强,钱都压在占总资产27.17%的应收款项里。虽公司称原因为销售商品减少、购买商品支付现金增加,但仍暴露了其在上下游博弈中的弱势地位。

公司的SpaceX业务虽号称独家供应商,但从业绩看,这颗夜明珠暂未照亮整个财报。前三季度营收22.83亿,扣非净利润不足5000万,净利率仅3.5%,好比班里出高考状元,班级平均分却没拉起来。

西部的困境在于,想靠航天新材料(尤其是铌合金)翻身,但该业务量未大到能吞没传统钛材业务。它像背着沉重沙袋跑步的运动员,腿有劲但包袱太重。市场估值逻辑需建立在对SpaceX未来订单爆发的极度乐观预期上,否则当前业绩难支撑其高溢价。

三、天银机电:左手鸡肋,右手黄金

天银的财务报表则呈现极度割裂的二元结构,一边是萎缩的家电业务,一边是爆发的航天业务。

家电业务方面,2025年受房地产低迷、海外关税壁垒高筑影响,冰箱压缩机配件业务营收下滑、毛利率持续走低。这门生意像鸡肋,食之无味弃之可惜,但好歹作为现金流奶牛,养活了公司几千号人。

来源:天银机电2025年三季度报

视线移到雷达与航天电子业务,天银的表现则完全不同。该业务毛利率几乎是家电业务两倍,核心产品恒星敏感器单价高、壁垒高、需求刚性,随全球低轨卫星互联网爆发,业务增长确定。

表面上看,天银当前财务数据惨淡,前三季度营收5.81亿,同比下滑22.75%;扣非净利润0.24亿,腰斩过半。乍看业绩暴雷,细看财报发现是主动收缩与被动承压叠加。一方面公司主动砍掉低毛利、没前景的家电订单“挤水分”,另一方面航天大单交付有周期,非每月确认收入,业务节奏错位导致报表阵痛。更有趣的是,其资产负债率仅24.45%,现金流虽短期为负,但底子干净无偿债压力。

来源:天银机电2025年三季度报

总之,天银当前的状态是营收虽少,但身子骨轻、含金量高。它不像西部材料那样被重资产压得喘不过气,更像是一个正在换血的精兵,只要航天订单的交付周期一顺,业绩弹性就比西部材料大得多。

综上所述,两家公司的对比,更像是一场重与轻的博弈。西部如同身背金山却步履维艰的巨人,家底厚实却被传统资产压得喘不过气;天银好似身轻如燕的刺客,体量不大但手握航天核心资产,随时可能在商业航天风口一剑封喉。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。