淘车车:二手车独角兽的拼力一搏

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的乌梅

当整个二手车行业都在砍库存、转轻资产、抢出海、拼效率时,有一家 “行业第一” 却越走越重:线下门店越开越多、库存越压越沉、亏损越烧越猛。它就是淘车车。

近日,由“易车系”孵化的明星项目淘车车正式向港交所递交了上市申请。

尽管头顶“中国最大二手车交易平台”的光环,且手握腾讯、京东等巨头的资本背书,但在营收节节攀升的背后,是公司累计近44亿元的巨额亏损和逼近260%的恐怖负债率。在二手车行业的厮杀中,淘车车不仅要面对瓜子、懂车帝等同业公司的前后围堵,更要在一年半的债务赎回倒计时中,完成一场关乎生死的资本续命。

一、增收不增利,陷入流动性泥潭

回顾淘车车的发展历程,其基因里有浓厚的互联网烙印。从2006年作为易车网的二手车频道起步,到2018年从易鑫集团分拆独立,淘车车走的是一条重资产路线。依托腾讯和京东的生态支持,公司在一级市场累计融资超40亿元,估值早在2026年初就突破了10亿美元大关。

自身亮点 摘自《招股说明书》

然而,光鲜的估值掩盖不了羸弱的盈利能力,这家独角兽企业正站在悬崖边缘。

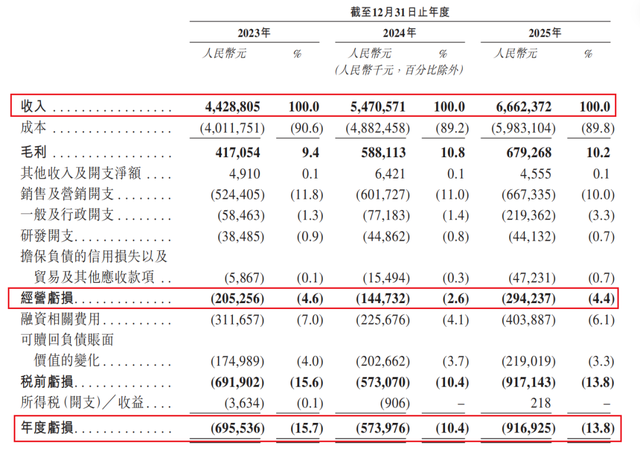

《招股说明书》显示,淘车车过去三年的营收分别为44.29亿元、54.71亿元和66.62亿元,年化增长率稳定在20%左右,2025年公司的总GMV达到155亿元。表面上看,这是一家处于快速上升期的平台型企业,但这种增长更像是“赔本赚吆喝”的无奈之举。报告期内,公司三年合计净亏损高达21.87亿元。这意味着,公司每获得一分钱的收入,都在消耗着投资人的本金。

经营业绩情况 摘自《招股说明书》

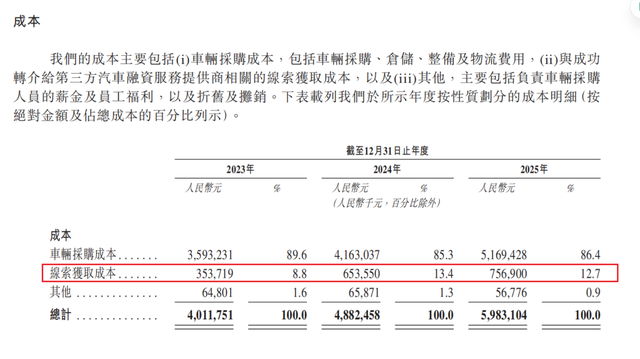

即便剥离掉“可换股票据衍生部分的公允价值变动”等非现金项目,公司近三年亏损额依旧超9.5亿元。这背后的根源在于成本端的彻底失控。作为自营平台,车辆采购成本常年占总成本的85%以上,且增速超过了营收增速,导致毛利空间被极度压缩。

与此同时,流量红利的见顶让获客变得愈发昂贵。数据显示,争夺购车线索的成本急剧上升,从2023年占总成本的8.8%攀升至2025年的12.7%。在二手车这种高频低客单价的交易中,流量成本的飙升直接吞噬了微薄的毛利空间,使得公司陷入了“卖得越多、亏得越多”的规模不经济陷阱。

线索获取成本 摘自《招股说明书》

而更大的问题是公司的资产负债表。截至2025年底,淘车车资产负债率飙升至259.5%,27.1亿元的总资产,却有70.33亿元的总负债。即便是刨除掉27.28亿元的可赎回负债,其总负债也有43.25亿元,无法扭转资不抵债的局面,而与之对应的是账面上的现金及等价物仅有2.35亿元。这种严重的资不抵债,让公司不得不思考,如果到2027年底,赎回权恢复,将拿什么来填补这27.28亿元可赎回负债的大窟窿?换言之,留给淘车车通过上市化解危机的时间窗口,仅剩一年半的时间。

二、腹背受敌,重资产模式困局

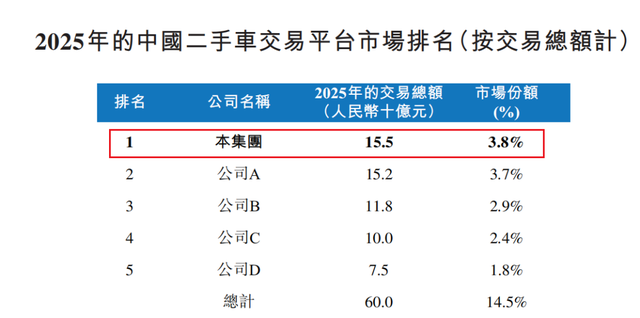

在财务吃紧的制约下,淘车车在市场竞争中也陷入了极为被动的局面。二手车市场的组成极为分散,根据弗若斯特沙利文的数据,按照交易总额统计,2025年国内二手车市场的前五大头部企业的市占率仅有14.5%。

淘车车虽然以3.8%的市场份额位居行业第一,但这个数字仅比第二名瓜子二手车高出0.1个百分点。在这样一个极度分散且长尾效应明显的市场中,这种微弱的优势几乎可以忽略不计,随时可能被竞争对手超越。

国内市场排名情况 摘自《招股说明书》

更为严峻的是商业模式的代差,淘车车正面对行业内的“前后夹击”。瓜子二手车早已转型为轻资产的线上服务商,主打全国物流和交易担保,不再背负沉重的库存压力。反观淘车车的重资产模式就显得格外笨重,既要承担62家线下销售中心的资产投入,又要面对近万个展示位的库存压力。二手车作为非标资产,价格随行就市,且库存周期越长,贬值风险越大。在行业上行期,这种模式尚能通过高周转维持;一旦进入存量周期或资金链紧张,极易引发连锁反应。

此外,为了促进品牌发展,拓展业务维度,主机厂如蔚来、理想、比亚迪等纷纷下场布局官方认证二手车业务,凭借原厂质保和品牌背书,直接截断了优质车源的供给。 去中介化的风也刮到了二手车行业,淘车车夹在流量巨头和传统车企之间,其生存空间被不断挤压,“负重前行”的战略正面临前所未有的考验。

三、出海与轻量化或成破局之路

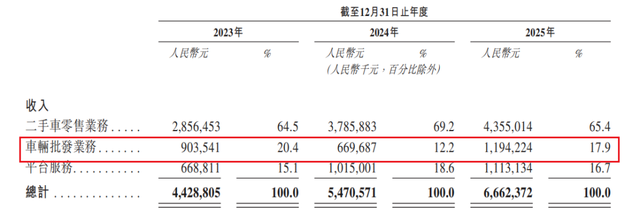

尽管处境艰难,淘车车并非毫无胜算。《招股说明书》透露,公司正试图通过两条路径实现突围。一是利用AI和标准化体系提升运营效率,降低经营费用;二是发力车辆批发业务。数据显示,2025年该业务收入暴涨78.3%,显示出其在B端盘活资产、加速去库存方面的能力。

车辆批发业务收入情况 摘自《招股说明书》

此外,国际化布局成为此次IPO最大的故事亮点。目前,淘车车已在迪拜及尼日利亚设立海外销售中心,试图通过出海寻找新的增量市场。中东地区对豪华二手车的需求旺盛,而非洲市场则对性价比车型有着巨大缺口,这似乎为淘车车消化国内过剩库存提供了出口。

然而,对于理性的资本市场而言,动听的故事终究要回归现实。

在高达259.5%的负债率和仅剩18个月赎回期限的双重高压下,淘车车必须尽快证明其具备自我造血的能力,而非仅仅依靠融资输血。淘车车此次冲刺港交所,更像是一场与时间的赛跑。若无法从根本上解决重资产模式的问题,对于淘车车来说,这场生死存亡的考验或许才刚刚开始。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。