渤海银行:王锦虹任董事长仍零分红,三年半赚200亿还是铁公鸡

文 | 秋山论商业

文 | 秋山论商业

此前连续3年营收和净利润下滑的渤海银行,终于在2024年实现反弹。今年上半年,渤海银行延续了这一势头,交出了一份收利双增的答卷。

半年报显示,今年上半年,渤海银行实现营收142.15亿元,同比增长8.14%;净利润38.3亿元,同比增长3.61%。从过去这一年半的表现来看,渤海银行迎来了回升。

不过,渤海银行业绩回升的背后,却是风控不力引发的合规缺陷,以及资产质量显著恶化。多家分行近来被密集处罚,说明渤海银行的相关问题,已经引起了监管部门的高度重视。

此外,渤海银行这几年虽然年年利润赚的不错,2022年至今年上半年归母净利润超过了200亿元,各项监管指标也都达标,但已经连续3年半没有分红,不仅与新“国九条”精神相违背,而且也让投资者和资本市场大失所望,作者在渤海银行经监管部门审定公布的公司章程中,甚至没有见到对利润分配比例的规定。

3年半赚200多亿零分红,有违新“国九条”精神

经历了连续几年的下滑之后,渤海银行终于在2024年上半年迎来了营收增长,尽管只有0.48个百分点的增幅,但已经是不小的进步。整个2024年度,渤海银行营收增长1.94%,归母净利润也增长了3.44%,实现了双增。今年上半年,渤海银行延续了这一势头。

渤海银行的这一改变,正是在王锦虹接任董事长之后。2023年7月18日,渤海银行发布公告,李伏安因退休辞任该行董事长等相关职务,王锦虹接任,并在10月份正式获批。可以说,渤海银行的业绩复苏,是在王锦虹的带领下完成的。

尽管业绩复苏,渤海银行却依旧没有分红的计划。2022年到2024年,渤海银行都没有分红,今年的中期分红同样没有。2022年到2024年,渤海银行的净利润分别是61.07亿元、50.81亿元和52.56亿元,今年上半年则是38.3亿元,3年半一共是202.74亿元。

2024年4月发布的新“国九条”明确,强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

毫无疑问,渤海银行在3年半赚了200多亿的情况下不分红,与新“国九条”的精神相违背,更让广大投资者和资本市场大失所望,在港股市场的表现自然也难有起色。

资产罕见缩水,不良贷款率高居榜首

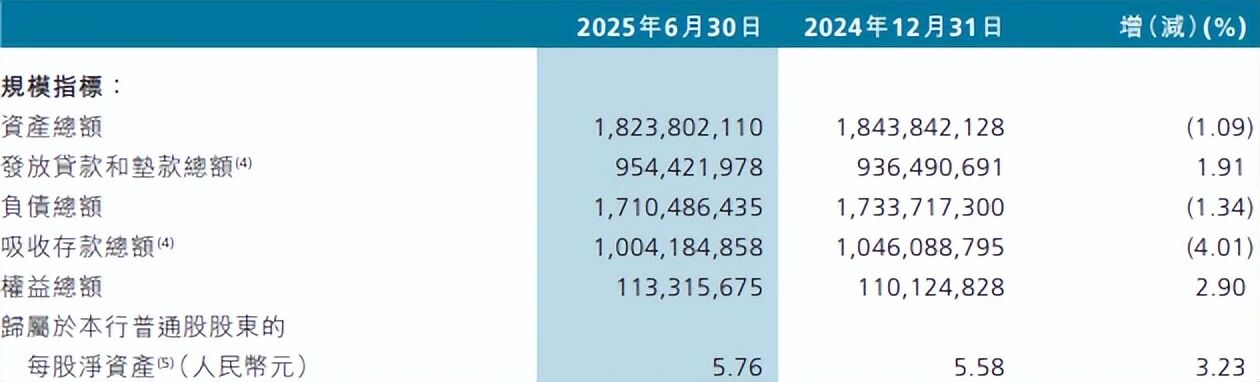

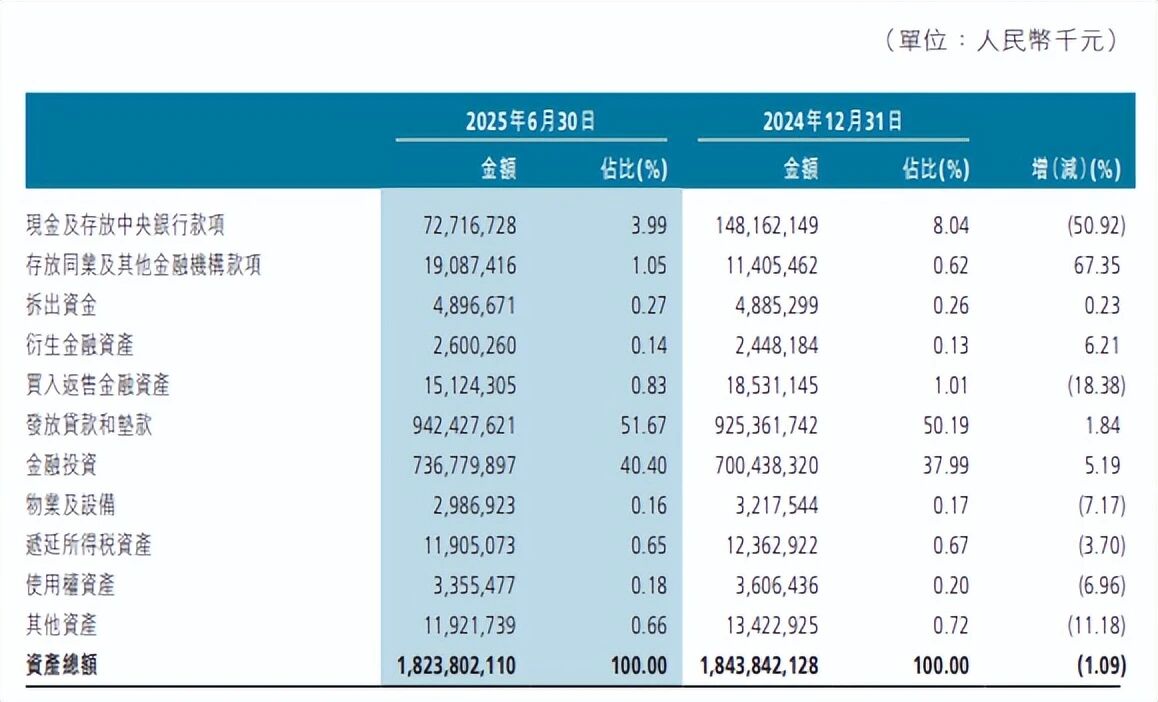

除了未分红,渤海银行还给出了一个令人不安的数据,他们的资产缩水了,去年末为1.84万亿,今年上半年罕见地下降到了1.82万亿,降幅为1.09%。

资产规模的缩水,其实在几年前就已经埋下了种子,主要是受到资产质量的拖累。2024年,在12家全国性股份制商业银行中,渤海银行以1.76%的不良贷款率排在榜首。今年上半年,渤海银行的不良率继续攀升,达到了1.81%;正常类贷款则是从去年末的95.46%,下降到了95.28%。

渤海银行的不良率居高不下,主要是因为个人贷款不良率的持续攀升,今年上半年已经达到了4.43%,不良贷款余额为95.31亿元。与之形成对比的是,公司贷款和垫款不良率只有1.12%,不良贷款余额为77.38亿元,比个人贷款要少17.93亿元。

在个人贷款中,个人消费贷是第二大业务,不良率去年末更是高达12.37%。在不良率居高不下的情况下,渤海银行的个人贷款规模也从2021年的3414.17亿元,下降到了今年上半年的2152.24亿元。个人消费贷规模则是从2021年的1037.38亿元,降至2024年的375.12亿元,降幅高达63.84%。

此前,零售业务是渤海银行规模增长的主要推手,随着个贷规模的逐渐缩小,渤海银行资产规模的增速也下降不少。从2021年年末的1.58万亿,到今年上半年的1.82万亿,3年半只增长了15.19%,今年上半年甚至出现负增长。

而2021年这一年,渤海银行的资产规模就增长了13.58%。这说明,资产质量带来的负面影响,已经非常明显。

风控不力合规承诺成空,不断收到罚单

不良贷款率高企,说明渤海银行风控体系的薄弱,而这也引起了监管部门的高度重视,渤海银行各地的分支行不断收到罚单。

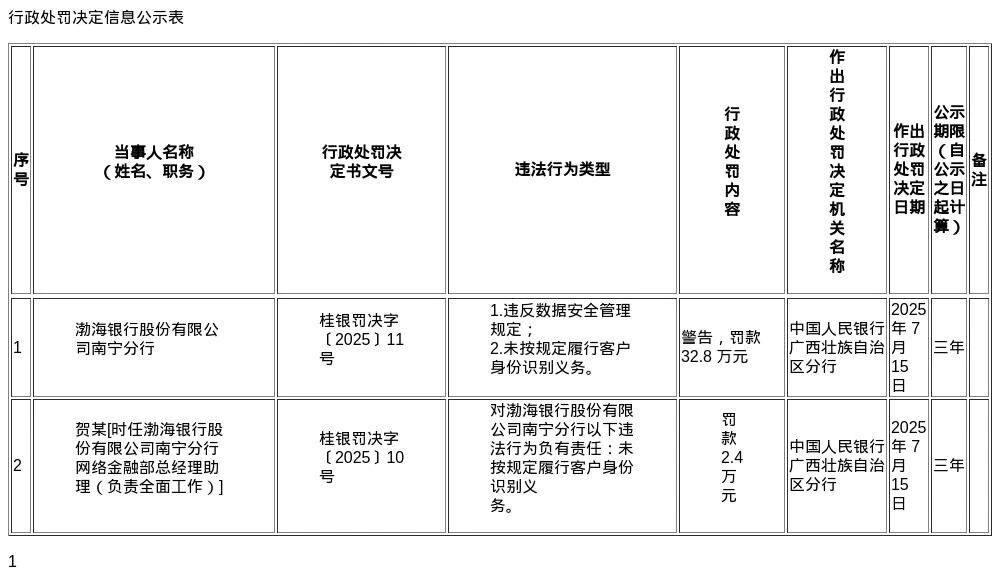

仅7月份一个月,渤海银行的分支行就收到了3张罚单。7月22日,央行广西壮族自治区分行发布了罚单,显示渤海银行南宁分行违反数据安全管理规定,未按规定履行客户身份识别义务,被处以警告并罚款32.8万元。

7月23日,国家金融监督管理总局山西监管局发布的行政处罚信息公开表显示,渤海银行太原分行因授信调查不尽职、员工行为管理不到位、流动资金贷款管理不尽职三项违规被罚款95万;太原幸福里支行因未真实反映风险状况和贷后管理不到位被罚款70万。

7月初,渤海银行太原分行在官微上曾发布了合规运营承诺,称“严格遵守法律法规和监管规定,合规开展经营活动”。讽刺的是,这个承诺刚发布,太原分行就吃到了罚单。

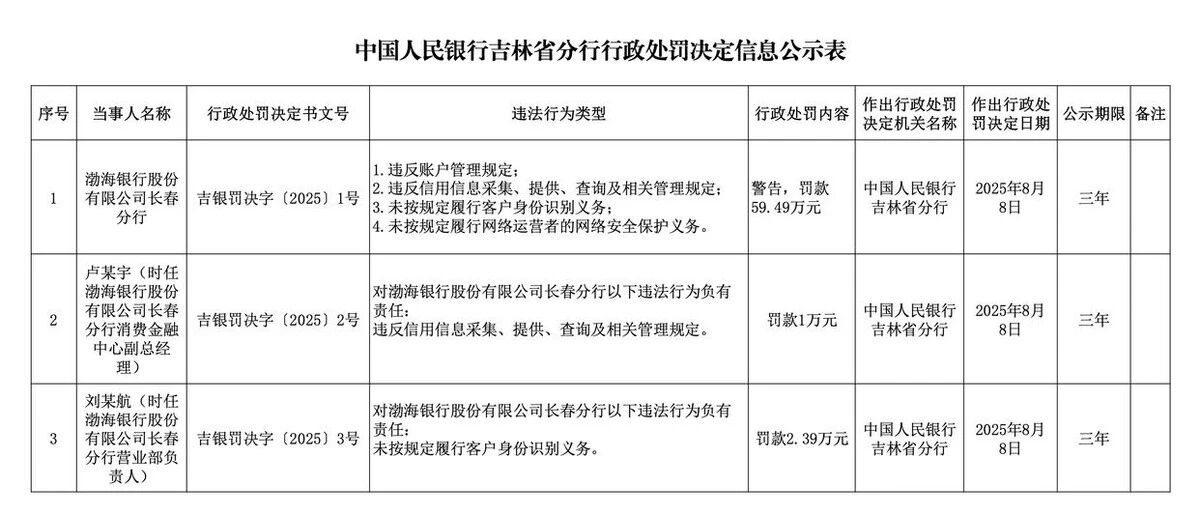

7月份的3张罚单,似乎并未让渤海银行警醒。8月8日,央行吉林省分行发布罚单,对渤海银行长春分行罚款59.49万元,时任渤海银行长春分行消费金融中心副总经理卢某宇和时任渤海银行长春分行营业部负责人刘某航分别被罚1万元和2.39万元。而这也是渤海银行收到的第10张机构罚单,个人罚单则是第17和18张。

此前收到罚单的,包括渤海银行合肥分行、长沙分行、宁波分行、济南分行、德州分行、苏州分行等多个一二级分行,总金额接近570万元,这显示出该行在合规方面的系统性挑战。

意识到这个问题严重性的渤海银行,任命了首席风险管理官齐君,他于7月21日正式履职,并在7月23日获得国家金融监督管理总局的批准。而最近的这4张罚单,都是在齐君上任之后收到的,说明他的任务非常艰巨。

业务结构发生明显变化,收益稳定性存忧

今年上半年,渤海银行的营收和净利润都实现了增长,业绩回升明显。然而,这份光鲜数据的背后,却是营收结构的变化。今年上半年,利息净收入为80.46亿元,占营收的56.6%,非利息净收入则是61.69亿元,占营收的43.4%。

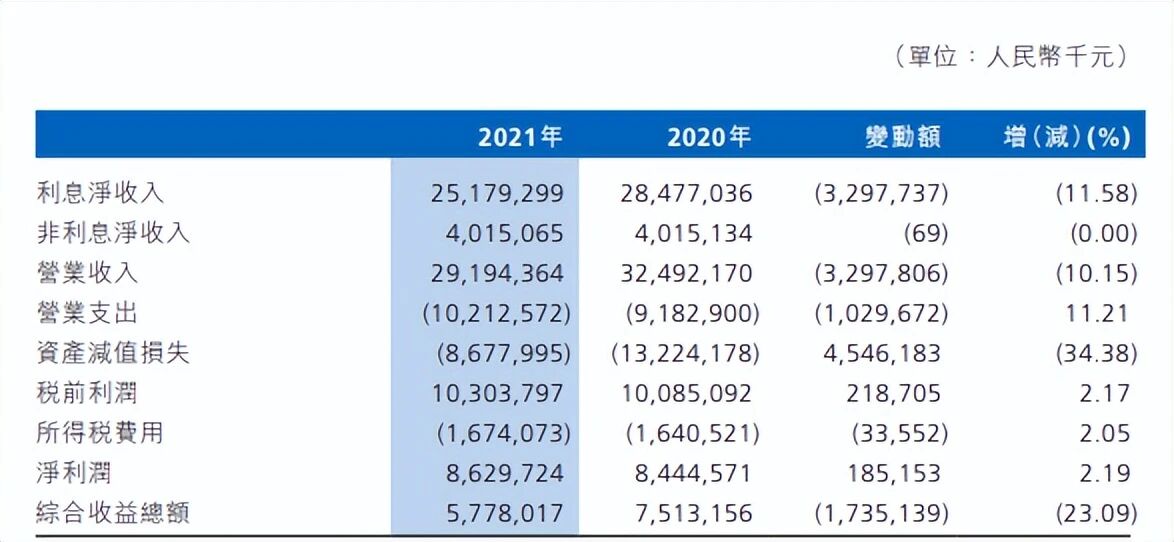

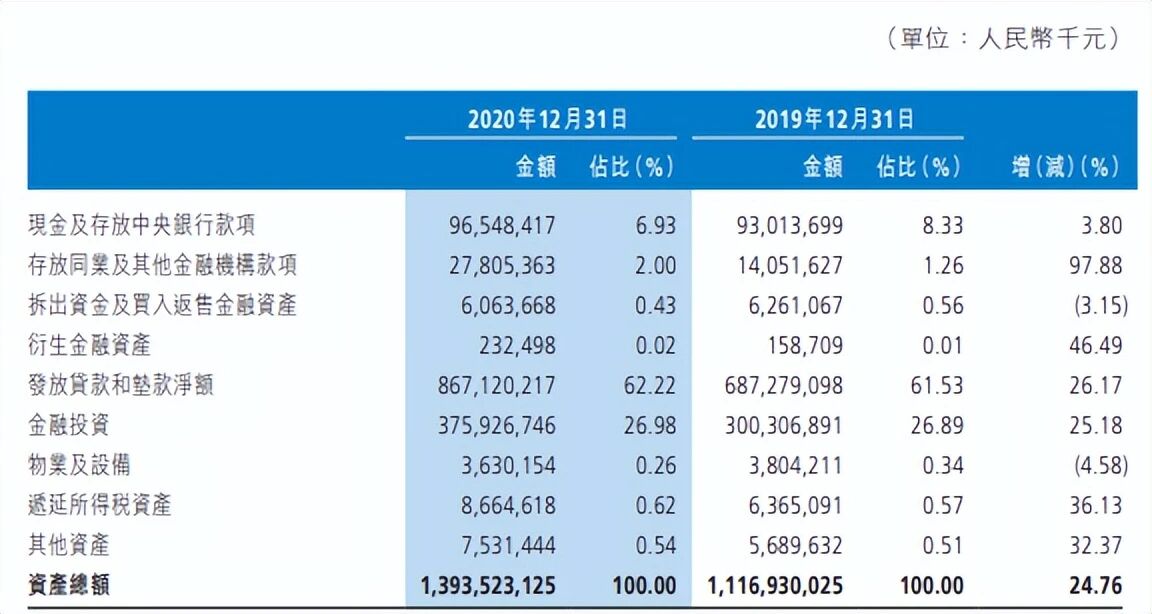

利息净收入是银行的压舱石,多数银行的这项收入占比在70%以上,以前的渤海银行,这方面的表现更突出。时间回到2020年,当时的渤海银行,利息净收入达到了284.77亿元,占营收的86.74%,比重在这4年半下降了30.14%。

而且如果剖开非利息净收入可以发现,手续费及佣金这项传统收入,今年上半年同比下滑30.8%至11.74亿元,只占非利息净收入的19.03%。而在2020年,手续费及佣金收入为29.02亿元,比重为72.28%。

营收结构变化的背后,是渤海银行业务的调整,他们正在慢慢偏离主业,将重心转向投资业务。半年报显示,今年上半年,渤海银行的金融投资金额达到了7367.8亿元,发放贷款和垫款9424.27亿元。

时间再回到2020年,渤海银行当时发放贷款和垫款8671.2亿元,金融投资3759.27亿元。这4年半时间,贷款和垫款居然只增加了753.07亿元,而金融投资金额几乎翻倍。一方面贷规模增速近乎停滞,另一方面金融投资规模却突飞猛进,显然渤海银行在主营业务方面脱实向虚的路上狂奔。

随着主营业务的持续萎缩,渤海银行越来越依赖投资收益,这会让他们的经营,因金融市场的波动,而面临更大的不确定性。

注:本文数据来源于渤海银行年报、媒体报道等公开渠道,仅供参考,不构成投资建议。未经授权,本文禁止转载!

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。