瑞丰银行:业绩增速明显放缓高管却涨薪,收取信用卡滞纳金涉违规

文 | 秋山论商业

文 | 秋山论商业

作为浙江省首家上市农商行,浙江绍兴瑞丰农村商业银行(以下简称“瑞丰银行”)曾凭借区域优势实现高速增长,成为农商行领域的标杆之一。

然而,在经历了连续多年的业绩高速增长之后,瑞丰银行在2025年遭遇了增速明显放缓的局面,而且2025年第四季度营收和净利润双双同比下降。与此同时,瑞丰银行还出现不良贷款率回升、资本充足率下降的情况,董事长与行长的薪酬却逆势上涨,而且追索扣回制度对高管似乎没有起到约束作用。

业绩增速明显放缓第四季度双降,不良贷款率出现回升信号

瑞丰银行2025年年报显示,该行2025年实现营业收入44.08亿元,同比仅增长0.53%;归属于上市公司股东的净利润19.66亿元,同比增长2.3%;基本每股收益1元/股,同比增长2.04%。

反观2024年,瑞丰银行营业收入为43.85亿元,同比增速达15.29%;归属于上市公司股东的净利润19.22亿元,同比2023年的17.27亿元增长11.27%。通过对比不难发现,2025年该行营收、净利润增速较2024年出现断崖式下跌,增速放缓态势极为明显。

更为值得关注的是,瑞丰银行2025年第四季度业绩出现“双降”。2025年第四季度,该行实现营业收入10.52亿元,较2024年四季度的10.63亿元下降1.03%;实现归母净利润4.4亿元,较2024年四季度的4.8亿元下降8.33%,营收与净利润同步下滑。

业绩放缓的同时,瑞丰银行资产质量与资本实力也出现了一些不利信号。2025年末,瑞丰银行不良贷款率为0.99%,较2024年末的0.97%上升0.02个百分点,虽然仍处于较低水平,但已出现回升迹象,反映出该行信贷资产风险管控面临一定压力。

2025年末,该行资本充足率为13.85%,较2024年末的14.87%下降1.02个百分点;一级资本充足率为12.66%,较2024年末的13.68%下降1.02个百分点;核心一级资本充足率为12.65%,较2024年末的13.67%下降1.02个百分点。资本实力有所弱化,可能会限制该行未来的信贷投放与业务扩张能力。

不过,在诸多不利信号中,也有一项积极信息值得关注——瑞丰银行拨备覆盖率持续提高。2024年末,该行拨备覆盖率为320.87%,2025年末提升至326.51%,同比上升5.64个百分点。拨备覆盖率的提升,意味着该行计提的贷款损失准备金更加充足,对不良贷款的抵御能力有所增强,一定程度上缓解了资产质量下滑带来的风险,也体现了该行在风险防控方面的积极努力。

董事长行长等高管2025年集体涨薪,薪酬的

止付 追索为0元

与业绩增速放缓形成鲜明对比的是,瑞丰银行2025年薪酬董事长、行长等核心高管薪酬逆势上涨。而且该行绩效薪酬延期支付和追索扣回制度看似完善,实则对高管的约束作用似乎并不大。

年报显示,瑞丰银行董事长吴智晖2025年税前薪酬为168.34万元,较2024年的166.49万元上涨1.85万元;行长陈钢梁为159.92万元,较2024年的158.17万元上涨1.75万元。除董事长、行长外,其他高管也普遍实现涨薪,例如副行长严国利、秦晓君、宁怡然2025年薪酬均为143.09万元,较2024年上涨1.56万元;离任监事长罗妙娟2025年薪酬143.09万元,较2024年的106.14万元上涨36.95万元,涨幅高达34.81%,不过她2024年4月才就任这个职务。高管薪酬的上涨,与瑞丰银行的业绩相比,多少有一点不太协调。

当然,不只是高管涨薪薪,瑞丰银行普通员工的平均薪酬也有一定上调。根据瑞丰银行年报数据,2025年该行在职员工2134人,员工薪酬为6.94亿元,平均薪酬为32.52万元;2024年在职员工2186人,员工薪酬7.02亿元,平均薪酬为32.1万元。不过,瑞丰银行员工的平均薪酬上涨是建立在减员的基础之上,该行已经连续三年减员。

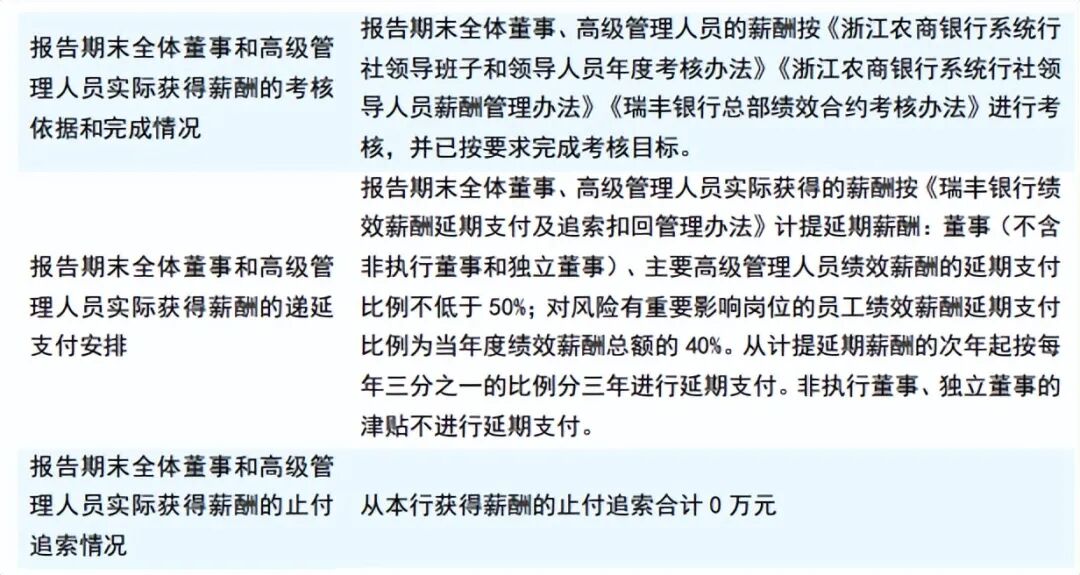

除了给高管涨薪,瑞丰银行的绩效薪酬延期支付和追索扣回制度,对高管似乎没有太大的约束作用。《瑞丰银行绩效薪酬延期支付及追索扣回管理办法》规定:董事(不含非执行董事和独立董事)、主要高级管理人员绩效薪酬的延期支付比例不低于50%;对风险有重要影响岗位的员工绩效薪酬延期支付比例为当年度绩效薪酬总额的40%,且当出现职责内风险损失超常暴露、对重大风险事件负责、受到监管处罚等情形时,有权追索扣回已发放的绩效薪酬并止付未支付部分,此规定同样适用于离职人员。

从表面上看,该行的绩效薪酬约束机制较为完善,但实际执行情况却大打折扣。2025年,瑞丰银行共追索扣回绩效薪酬382.21万元,较2024年的110.73万元、2023年的92.96万元有明显增长,近三年合计追索扣回585.9万元。令人不解的是,该行2025年董事和高级管理人员的止付追索金额为0元。

这意味着,即便该行2025年面临业绩放缓、合规风险凸显、罚款金额激增等问题,也没有任何一位董事或高级管理人员因相关责任被追索扣回绩效薪酬,绩效薪酬的约束作用并未完全落到实处。

罚款及滞纳金支出1100多万,收取信用卡滞纳金涉嫌违规

除了业绩与薪酬问题,瑞丰银行2025年的合规经营也面临诸多挑战,其中超千万元的罚款及滞纳金、信用卡滞纳金披露异常等问题,也暴露了该行内控管理与合规经营方面的短板。

瑞丰银行2025年年报披露,该行2025年发生罚款及滞纳金支出1187.6万元,这一金额较2024年的50.5万元增长了22.52倍,创下近年来新高。以往,瑞丰银行罚款及滞纳金支出始终处于较低水平,之前最高也就100多万元,2018年更是仅为1万元。2025年罚款及滞纳金金额的骤增,意味着该行合规风险集中爆发,经营过程中可能存在较多违规行为。

令人疑惑的是,企业预警通显示,瑞丰银行2025年本行及各分行均无公开的监管处罚记录。这就形成了一个矛盾,年报披露的罚款及滞纳金高达1187.6万元,却没有对应的监管处罚信息,瑞丰银行也未在年报中披露该笔罚款及滞纳金的具体来源、涉及的违规事项、处罚主体等关键信息。

另外值得注意的是,瑞丰银行2026年开年便收到了一张巨额罚单。2026年2月11日,中国人民银行绍兴市分行对瑞丰银行作出行政处罚,因该行违反金融统计管理规定、账户管理规定、数据安全与网络安全管理规定,以及未按规定开展客户尽职调查和报告大额交易等七项违法违规行为,予以警告并处罚款316.8万元,同时对金融科技部、授信管理部两名相关责任人合计罚款4.3万元。这笔罚单涉及合规管理的核心领域,反映出该行内控治理存在明显漏洞。

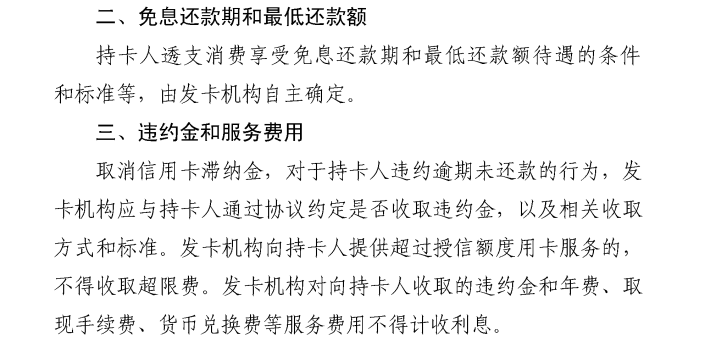

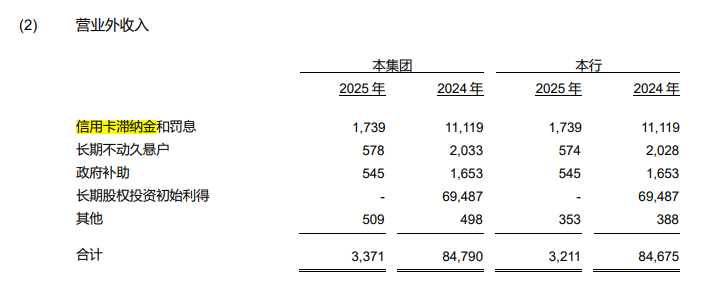

除此之外,瑞丰银行营业外收入中披露的“信用卡滞纳金和罚息”,也存在违规嫌疑。根据中国人民银行2016年发布的《关于信用卡业务有关事项的通知》(银发〔2016〕111号)规定,自2017年1月1日起,取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。

这一规定明确取消了信用卡滞纳金,而瑞丰银行2025年年报中仍将“信用卡滞纳金和罚息”列入营业外收入,2025年一共是173.9万元,而且过去几年都有这项收入,2021年到2024年分别为1759.9万元、2236.8万元、2217.4万元和1111.9万元。

究竟是财务披露存在表述错误,将“违约金”误写为“滞纳金”,还是在监管规定取消滞纳金后,仍违规收取相关费用,瑞丰银行并未给出任何说明。若属于违规收取,那么该行不仅违反了央行的相关规定,还可能损害持卡人的合法权益;若属于表述错误,则反映出该行财务披露的不严谨,同样暴露了内部管理的短板,说明该行在合规经营方面的问题并未得到根本解决,内控治理仍需加强。

注:本文数据和信息来源于上市公司年报和公告、企业预警通、媒体报道等公开渠道;本文纯属个人观点,仅供参考,不构成投资建议;未经授权,本文禁止转载!

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。