西安银行:梁邦海任董事长后进发展快车道,多项指标列城商行第一

文 | 秋山论商业

文 | 秋山论商业

在17家A股上市城商行中,西安银行是不太起眼的一家,无论是资产总额,还是营收和利润,都排名非常靠后。不过,西安银行最近一两年的表现却十分亮眼,2025年交出了一份不错的答卷,2026年第一季度也延续了这一态势。

数据显示,西安银行2025年实现营收99.66亿元,同比增长21.68%;实现归母净利润26.5亿元,同比增长3.57%。2026年一季度,西安银行的营收更是增长41.54%至28.86亿元,归母净利润增长6.16%至7.56亿元。更令人惊叹的是,西安银行多项指标位列A股上市城商行第一。

梁邦海和管理层集体涨薪,员工薪酬也有所增长

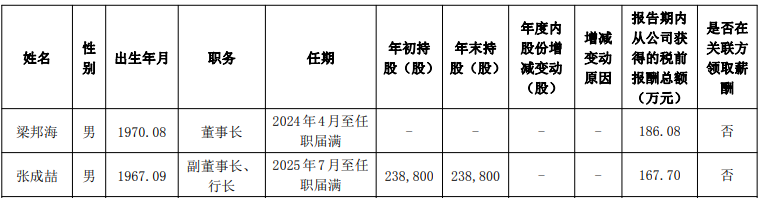

表现优异的西安银行,能够摆脱此前的低迷,董事长梁邦海功不可没。因为西安银行能够取得现在的成绩,正是在梁邦海上任之后。作为西安银行的掌舵人,梁邦海的薪酬也有了一定幅度的上涨。

根据西安银行年报,2024年梁邦海税前薪酬为177.63万元,较2023年担任行长期间的150.75万元增长26.88万元;2025年,梁邦海的薪酬进一步提升至186.08万元,同比增加8.45万元,稳居管理层薪酬首位。

2024年,西安银行全体董事、监事和高级管理人员薪酬合计1581.91万元,2025年降至1229.74万元,同比下降22.26%,但这与人员变动有很大关系。整体来看,西安银行高管的薪酬普遍呈现出上涨趋势,行长张成喆年薪167.7万元,比2024年的156.22万元增加11.48万元,位列管理层第二。需要指出的是,张成喆此前担任西安银行副行长,2025年7月才就任行长。

另外,副行长刘强的薪酬从2024年的133.14万元涨至145.65万元、副行长赫勇从93.88万元涨至114.35万元、首席信息官陈钦从86.04万元涨至90.34万元。

不只是管理层涨薪,西安银行普通员工的薪酬也在上调。年报显示,西安银行2025年的在职员工数量为3388人,员工薪酬总额为11.59亿元,人均34.2万元;2024年在职员工数量为3428人,员工薪酬总额为11.26亿元,人均32.89万元。也就是说,员工人均薪酬2025年比2024年上涨了1.31万元。

不过,在管理层及员工薪酬上涨的同时,西安银行2025年的分红并没有增加,现金分红总额仍为4.44亿元,与2024年持平,分红比例从2024年的17.37%降至16.77%,这也引起了部分质疑。对此,梁邦海进行了回应,表示需要加强内源性资本储备,强化风险抵御能力,并且要合理留存利润有助于提升资本充足水平,支撑长期可持续发展。

进入发展快车道,多项指标居A股上市城商行之首

尽管过去这两年在持续涨薪,但梁邦海其实也配得上这份激励。2024年7月,梁邦海升任董事长,开始全面执掌西安银行,彼时的西安银行正深陷发展困境。

2022年,西安银行营收和净利润双双下滑,2023年虽然重回双增,但增速一般,尤其是归母净利润只有1.56%的增幅。2024年上半年,西安银行的营收增幅为5.77%,归母净利润增幅更是只有0.31%,可以说是增长陷入了停滞。

梁邦海担任董事长之后,西安银行很快就止住了颓势,2024年交出了一份营收同比增长13.68%、归母净利润同比增长3.91%的答卷。2026年一季度,西安银行41.54%的营收增速,更是在42家A股上市银行中位居第一。再加上归母净利润6.16%的增幅,说明西安银行盈利稳定性持续增强。

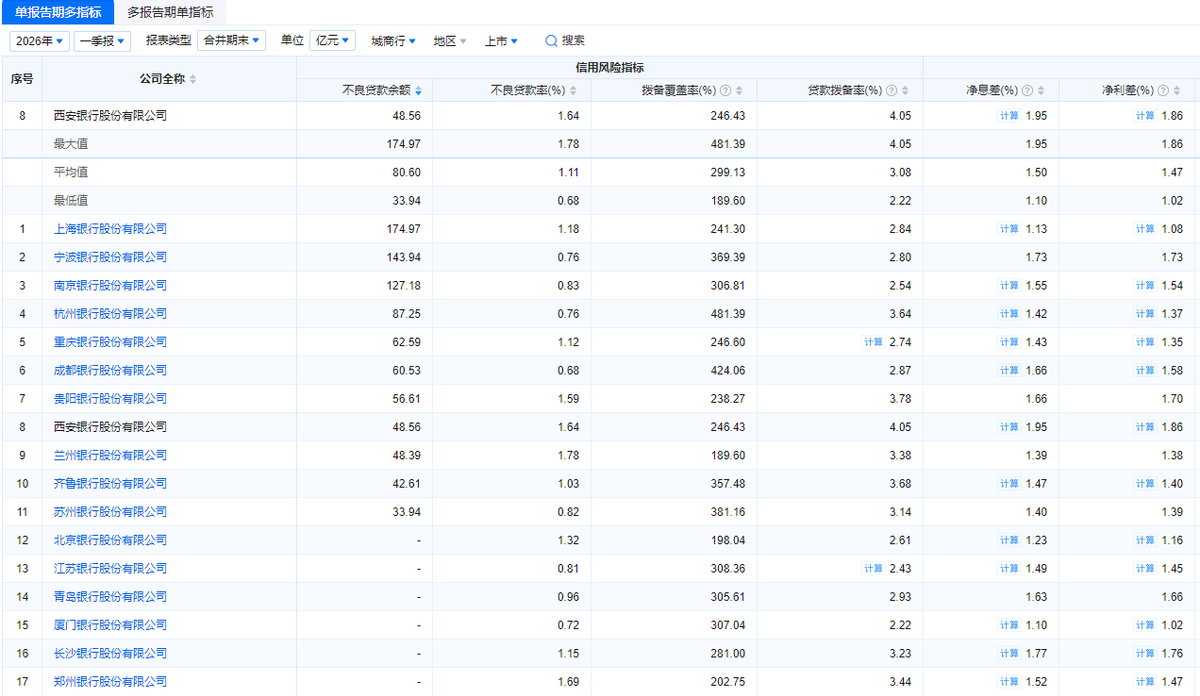

除了业绩改善,西安银行的资产质量也在提高。2024年6月末,西安银行的不良贷款率为1.72%,比2023年末的1.35%增加了0.37个百分点。截至2026年第一季度,西安银行的不良贷款率已经下降至1.64%,虽然在A股上市城商行中仅低于1.78%的兰州银行和1.69%的郑州银行,但保持着下降的态势。

此外,西安银行贷款拨备率2025年攀升至3.54%,2026年一季度提高至4.05%,在17家A股上市城商行中高居第一位,拨备覆盖率也一路升至246.43%的高位,风险抵御能力进一步提升。此外,2026年第一季度西安银行净息差达1.95%、净利差达1.86%,双双位居A股上市城商行第一位。

客观而言,西安银行虽实现了逆势突围,但仍存在一些短板。一是零售业务薄弱,截至2025年末,西安银行个人贷款 741.51 亿元,较上年末下降 46.8 亿元,降幅 5.94%。2026年一季度,个人贷款进一步下降至597.68亿元,降幅扩大至19.4%,零售业务乏力成为制约其长期增长的重要因素。

二是异地扩张能力不足,作为扎根西安的城商行,其业务高度集中于本土。2025年西安地区实现营业收入95.32亿元、营业利润26.1亿元,而西安以外地区营业收入仅4.33亿元,营业利润亏损1.04亿元,尽管异地营收同比增长151.3%,但亏损局面尚未扭转。此外,2025年非利息净收入同比下降57.04%,过度依赖利息收入的格局尚未根本改变。

梁邦海战略呈现显著,贷款规模萎缩却成为新难题

尽管还存在部分不足,西安银行也实实在在摆脱了低迷。西安银行的逆袭,绝非偶然,而是梁邦海上任后一系列精准举措落地见效的必然结果。

梁邦海跳出了传统城商行经营思维,为西安银行锚定“政府的金融子弟兵、市民的金融服务生、监管的金融优等生”三大核心定位,确立专业化、绩效化、客户化的经营思路,落地“5+4+3”战略规划与三年行动方案。

为了破解行业发展难题、修复盈利能力,梁邦海带领西安银行深耕西安本土市场,立足当地科技产业行业发展实际需求,并加强与地方政府的密切合作、加强与地方科技创新园区合作、加强与各类服务科技企业融资的专业机构合作。

与此同时,西安银行精准布局硬科技、先进制造、航空航天、新能源光伏等优质赛道,2025年仅为航空航天、光伏两大核心产业就投放超160亿元资金,优质高收益资产占比持续提升。

为了适应新的发展需求,西安银行加强了对科技金融员工队伍的内部培训、外部交流和实践锻炼,同时新技术和新岗位急需的各类科技金融专业人才,培育专家型、复合型科技金融人才。

随着梁邦海一系列战略的落地,西安银行也逐渐走出低谷,走上了发展快车道。不过,西安银行目前面临新的问题,由于个人贷款的大幅下滑,该行贷款规模也有了萎缩的迹象。2026年第一季度,西安银行的贷款总额为2954.07亿元,比2025年末的2978.77亿元减少了24.7亿元。

当然,这并不能从根本上影响到西安银行的业绩,但是个人贷款减少影响整体贷款规模的问题,也需要引起高度重视,避免出现业务失衡的局面。

注:本文数据和信息来源于上市公司年报和公告、企业预警通、媒体报道等公开渠道;本文纯属个人观点,仅供参考,不构成投资建议;未经授权,本文禁止转载!

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。