市值仅300亿的“全球第一”,石头科技故事怎么讲?

摘要:赢了市场,输了估值

来源:朝阳资本论

作者:楠小君

智能清洁电器赛道曾经历过实实在在的资本高光时刻。

2020年至2021年间,在居家需求爆发和渗透率快速提升的双重推动下,扫地机器人成为消费电子领域增速最快的细分品类之一。

彼时,资本市场给予极高溢价,石头科技(688619.SH)股价一度突破1400元/股,成为A股市场第二高价股,市值逼近千亿元;科沃斯(603486.SH)市值同样突破千亿大关,市盈率一度超过100倍。

两家公司被冠以“扫地茅”的称号,市场逻辑清晰——高成长、高技术壁垒、全球替代。

如今,行业仍在增长,但二级市场的态度已明显转冷。

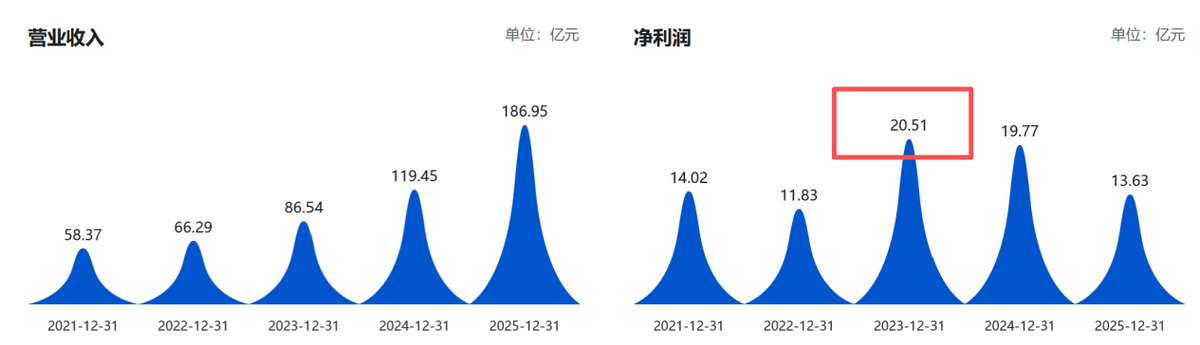

以石头科技为例,公司近期先后披露了2025年年报和2026年一季报。两份财报呈现出截然不同的业绩信号。

2025年全年,营收同比增长56.51%至186.95亿元,创下历史新高,但归母净利润同比下滑31.03%至13.63亿元;

紧接着的2026年一季度,营收和净利润双双实现20%以上的正增长,毛利率降幅也大幅收窄。

一边是业务扩张加速,全球份额登顶,收入三年增长116%;另一边是市值长期在300亿元附近徘徊,市盈率压缩至20倍左右,与高光时期的百倍PE形成鲜明对比。

类似的境遇也出现在同行身上。科沃斯此前预告全年归母净利润同比增长110.9%–123.3%,但年初以来股价持续回调,市场反响平淡。

整条赛道似乎陷入了“业绩增长、估值收缩”的集体困境。

增收不增利,全球花钱铺路

2023年曾是石头科技的盈利高点。

当年营收86.39亿元,归母净利润达到20.51亿元,同比增长73%,毛利率54.1%为四年来最高。公司完成了从小米生态链企业向自有品牌全球化公司的转型。

但此后两年,增收不增利的现象逐步显现。

2024年营收增长38%,净利润开始下滑3.6%。2025年矛盾进一步扩大:营收暴增56.5%,净利润却大跌31.03%至13.63亿元,不仅远低于2023年的峰值,也低于科沃斯同期预计的17–18亿元。

利润下滑的核心原因是全球扩张的成本上升。

为抢占海外市场份额,石头科技采取了“以价换量”策略,将旗舰技术下放至中低端机型。2025年扫地机销售均价降至2700元/台,同比下降14.1%。

与此同时,销售费用达到48.94亿元,同比大增64.95%,主要用于开拓海外渠道:进入美国Target、Costco、Home Depot等商超,覆盖韩国40多家高端百货,在欧洲搭建Media Markt和家乐福的线下网络。

代价不小,但成果也明显。

2025年石头科技扫地机全球销量562万台,以17.7%的市场份额登顶全球第一,超越科沃斯和iRobot。

从长期品牌建设角度看,2025年的利润下滑可以理解为修筑全球渠道护城河所支付的必要成本。

资本冷落,行业逻辑在切换

然而二级市场并未因此给予更高估值。

这并非石头科技一家的问题。科沃斯、九号公司等同行也经历了类似的“估值退潮”,市值从千亿或近千亿高点回落至300亿元附近,市盈率从80–120倍压缩至15–25倍。

估值收缩的背后,是赛道内部逻辑的变化。

第一,技术同质化加剧。

当产品从尝鲜者走向大众用户时,导航、避障、清洁等核心功能的边际改进空间变小,用户越来越难感知不同价位产品的实质差异。

差异化缩小的结果是价格战压力上升。

石头科技将AI避障、底盘升降等旗舰技术下放至P20系列,本身就是技术普惠拉平产品区隔的体现。

图源:石头科技官微

第二,竞争格局正在重塑。

具身智能的兴起改变了赛道规则。从AWE 2026展台看,头部玩家纷纷在扫地机中加入“手足脑”的具身智能要素:石头科技的G-Rover轮足爬楼机器人、追觅的仿生六足爬楼机器人Cyber X、MOVA的“会飞”扫地机器人Pilot 70。

同时,大疆凭借无人机领域的技术积累切入扫地机器人赛道,仅用8个月就将线上份额推至行业第六。

第三,消费属性未发生质变。

扫地机器人、洗地机在大多数家庭中仍属于“增强型可选消费品”,而非冰箱、空调那样的必选项。在经济不确定性较高的情况下,可选消费品的估值逻辑天然比必需品脆弱。

综合来看,利润波动只是表层现象。

石头科技们面临的是整个行业从“高成长科技股”向“成熟家电股”估值逻辑切换的阵痛。

下一步,从单品冠军到生态构建

从全球格局看,“中国五虎”(石头、科沃斯、追觅、小米、云鲸)在2025年包揽了全球出货量前五,合计份额超过70%。

中国品牌已全面接管全球清洁机器人市场,但格局尚未稳定。

追觅在欧洲的强势、大疆的入局、科沃斯的盈利质量,都意味着石头科技“全球第一”的位置并不稳固。

参照美的、海尔等家电龙头数千亿营收、数千亿市值的体量,石头科技目前约300亿元的市值仍然只是一个“单品冠军”的规模。

在家电行业的长期竞争中,真正的巨头需要构建“生态+垂直供应链+产品矩阵+品牌效应”四重护城河。

按这个框架评估,石头科技的优势和短板都很清晰:

产品矩阵和品牌效应已经建立:全球份额第一,海外营收连续三年保持50%以上增速,洗地机和割草机形成第二、第三增长曲线。

图源:石头科技2026年一季度财报

垂直供应链和生态建设仍处于转型期。早期作为小米生态链企业,石头科技依赖代工模式,核心生产环节受制于人。

2023年投资4.6亿元的惠州智造工厂投产,公司才开始向研产销全链条掌控转变。

只有完成供应链自主,才能将品控和中间环节利润内部化,并将扫地机技术横向迁移至洗地机、割草机等更多品类。

生态建设方面,石头科技已有所布局,行业标准上,2026年3月联合发布了《家庭地面清洁标准白皮书》,推动产业生态共建。

但从单一清洁品类向全场景智能生活平台演进,距离“技术同源+品类拓展+标准共建”的生态级壁垒仍有较大差距,甚至尚处于从0到1的阶段。

全球化的规模效应、垂直供应链的整合能力、平台化的生态构建,这三者的叠加,才是石头科技长期增长的结构性底盘。

2026年一季度营收和净利润的双增长是一个积极信号,但要实现真正的价值重估,公司还需要在供应链自主和生态构建上拿出更多实质性进展。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。