深之蓝IPO:“水下机器人”募资15亿想“上岸”

摘要:国产替代新故事

来源:朝阳资本论

作者:鼓风

水下机器人这条赛道,外行看着热闹,内行盯着“卡脖子”。

近期,深之蓝的科创板IPO更新招股书,引发市场关注。

水下机器人国产化这条路该如何走,投资价值几何?

笔者读完这份招股书,最大的感受是:深之蓝讲了一个“紧迫但可行、有差距但正追赶、有风险但可管理”的国产替代叙事。 不仅给市场还原了中国水下机器人行业的真实全貌,也顺道拆解了这条蓝海赛道的投资价值。

深之蓝的IPO叙事,也是目前资本市场想听的。

水下机器人国产替代不是空中楼阁的概念,而是从技术参数、市场份额、财务数据到募资用途,逐步进入到业绩兑现规模扩张期。

为什么赛道国产替代很紧迫?“不可替代”真需求持续存在

普通人对水下机器人的认知,还停留在网红潜水用的消费级拍摄设备。其实它真正的核心市场,是关乎国家发展主动权的工业级、特种级场景。

需求是真的,不是炒出来的概念。 从国家层面看,海洋强国建设已进入深远海开发的关键阶段。水下机器人就是人类进入水下环境的“眼睛和手”——领海安防、水下搜救、海下设备检修维修、海底资源探查等,它都是不可替代的核心装备。

从市场规模看,国内水下机器人市场正处在持续放量阶段。赛迪顾问等机构数据显示,2026年中国水下机器人市场规模约200-220亿元,年复合增速稳定在18%-22%,比全球市场平均增速高出近一半。其中70%以上的需求来自工业级场景(深海油气、海上风电运维、科考防务),是实打实的增长动力。

最直观的应用案例:海上风电场景。 截至2025年底,国内海上风电累计装机已接近50GW,短短几年增长近五倍(2020年约10GW)。但海上风机的桩基础、输电电缆都泡在海里,需要定期巡检、故障维修。人下去不仅成本极高,还面临巨大的安全风险——水下机器人就是干这活的最优解。

这个市场长期被美国Oceaneering、挪威康士伯等海外巨头垄断。它们不仅设备价格高,且牢牢掌握定价权,售后服务周期漫长——设备出了问题,往往要等上一两周甚至更久才有工程师上门。而海上风电施工或维修停工一天,损失就是几十万起步。国内业主苦不堪言,用国产水下机器人的诉求几乎快变成“刚需”。

更关键的是国家战略安全。 这几年大家都懂了“卡脖子”的滋味。高端水下机器人和芯片类似,核心零部件如果全靠进口,人家说断供就断供,我们的海上风电、海洋油气开发、海洋设备维修等场景就会陷入直接停摆的状态。

行业报告引用数据显示,2020年国产高端水下机器人整机国产化率(按价值)不足20%,核心硬件国产化率仅约15%;到2025年,这一数字提升到了45%左右。

国产替代早已不是“选不选”的问题,而是成为核心选择。

2025年政府工作报告首次将"深海科技"列为战略性新兴产业,明确提出"推动其安全健康发展",这为水下机器人赛道提供了最直接的政策背书,也为行业成长铺就了安全垫。

为什么说这事能成?技术和商业化都跑通了

很多投资者怕国产替代的故事“画大饼”,最关心的就是:和海外巨头差了几十年,我们真的能追上吗?

深之蓝的招股书没有回避与行业巨头的差距,披露了核心零部件如高精度声学传感器、深海惯性导航系统等依赖进口。

在高端的作业级缆控水下机器人及高端自主水下航行器领域,国外龙头企业凭借深厚的技术积累和工程应用经验,仍旧牢牢垄断市场,代表性企业包括 Saab Seaeye、Bluefin Robotics 等。

深之蓝的优势是构建了完整的产品谱系,覆盖工业级和消费级,经营规模及市占率方面,据 QYResearch 数据显示,2025年度公司国内市场份额排名第一。

水下机器人的核心竞争力,说到底就是技术能不能自主,产品能不能打,这方面,深之蓝部分核心产品性能指标已对标并部分超越国际标杆龙头。

观察级ROV“江豚 IV-C”在最大航速、前向及垂向推力等动态性能上优于国际领先企业 Saab Seaeye 的同级别产品 Falcon;轻作业级 ROV“海豚 II-C”在自重、最大航速和垂向推力上优于 Saab Seaeye 的 Cougar-XT Compact;AUV“橙鲨 III”在续航里程、最大航速及传感器兼容性上超越Bluefin Robotics的Bluefin-21及Hydroid的 Remus 6000。

深之蓝用12年时间,搭起了从系统设计、动力能源、智能控制到生产制造的完整技术体系,攻克了水下推进、运动控制、智能导航等五大核心技术瓶颈,是国内首家能做全谱系水下机器人的民营企业。

光有技术不够,能卖出去、能赚到钱,才是投资逻辑的闭环。

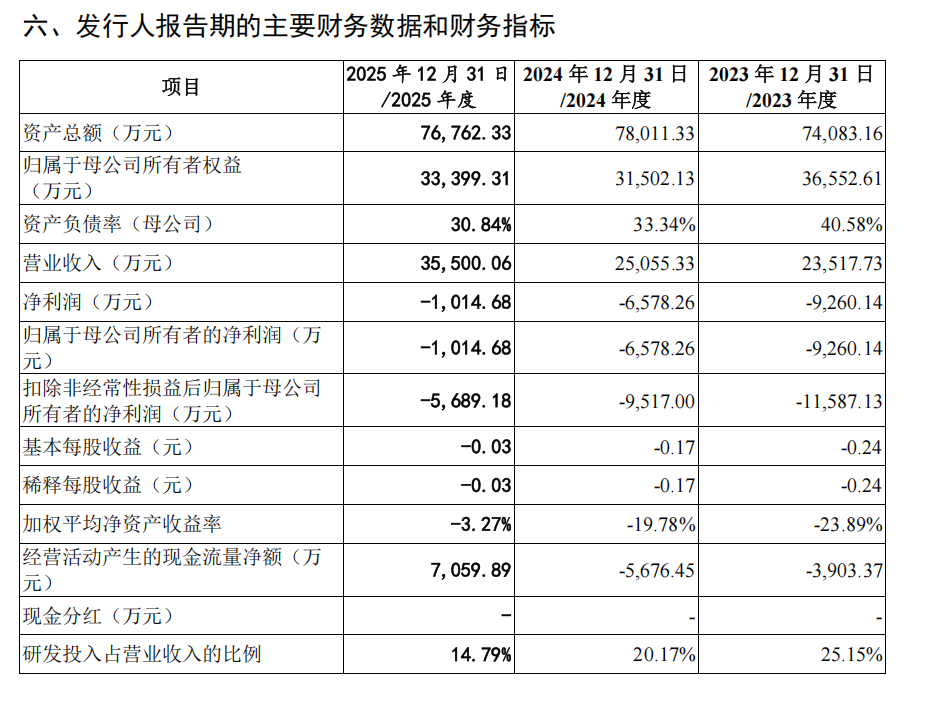

招股书里显示:2023-2025年,深之蓝营业收入从2.35亿元增长到3.55亿元,年复合增长率23%,其中2025年同比增速高达41.69%,增长势头越来越强。

同期净亏损从9260万元大幅收窄到1015万元,亏损规模减少了近90%,公司管理层明确预计最快2026年就能实现整体盈利——盈利的拐点已经清晰可见。

核心产品营收结构也较为合理。

消费级水下助推器,全球市场份额接近60%,是稳定的“现金奶牛”,提供持续现金流;

工业级水下机器人(缆控+自主),营收占比从2023年的约59%提升到2025年的66%,成为拉动增长的核心引擎;特种级产品多次参与国家级重大任务,构建了同行很难跨越的技术壁垒。

一句话总结就是,持续的研发投入,让公司能紧跟全球技术迭代节奏,并依靠本土化的运营,在不少细分领域已经实现了产品从“跟跑”到“并跑”的跨越。

风险可控,才是真正的投资护城河

行业和公司的核心风险在哪里?有没有解决方案,如何做到未来发展“有风险,但可管理”?

大家关心的第一个问题,如何对待核心零部件进口依赖的供应链风险。

公司对此做了两手准备:一方面,和国内多家上游核心零部件厂商建立联合研发体系,推动声学传感器、导航系统等核心部件的国产验证和替代,目前多款国产部件已进入量产测试阶段;另一方面,持续加大自研投入,把从关键零件、新材料到整机设计、规模生产的全链条都抓在自己手里,从根本上降低对海外供应链的依赖。同时,多供应商布局和安全库存管理也用于对冲短期波动。

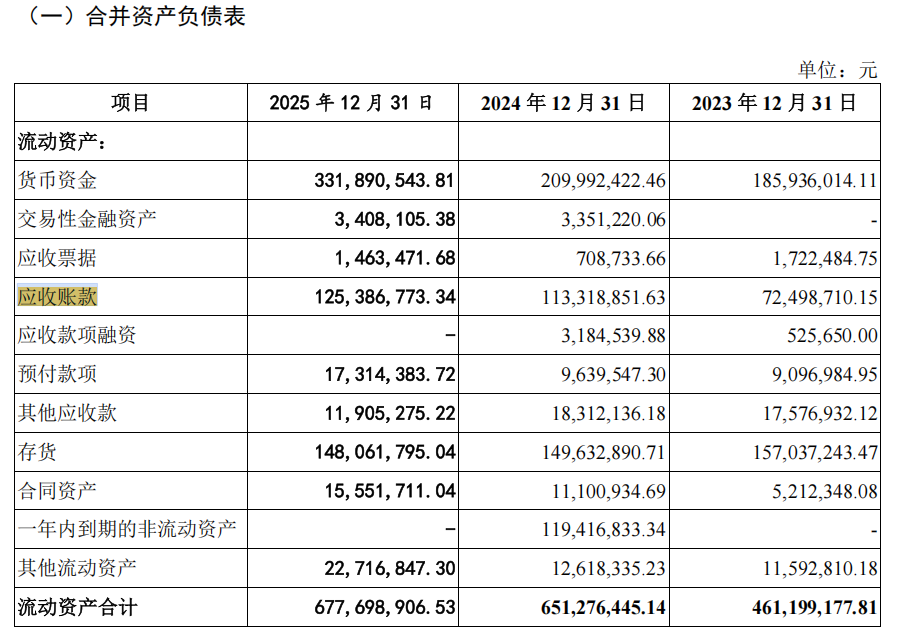

第二个问题:亏损虽然收窄,但应收账款在提升,会不会业绩反转,持续亏成“无底洞”?

从负债角度看,深之蓝的整体资产负债率在降,但应收账款在增加,主要隐患在于经营性现金流基础尚不稳固及应收账款占比持续攀升。

这里要算明白一笔账:深之蓝的客户有不少国防军工企业订单以及央企订单,这些客户的回款周期较长,在"民参军"交叉配套企业中表现的尤为明显,但这不代表会成为坏账,因为这些客户信誉相对良好。

另外,公司的亏损,也不是因为产品卖不出去、越卖越亏,而是因为高强度研发投入。报告期内,公司研发投入占营收比例常年维持在15%以上,远高于行业平均水平——这些钱全部用在了核心技术攻关和产品迭代上,不是无效开支。

更重要的是,盈利改善逻辑非常清晰:随着营收规模持续扩大,规模效应不断摊薄固定成本;高毛利的工业级产品占比持续提升。公司主营业务毛利率从2023年的41.97%提升到2025年的45.79%。

硬科技企业看的就是毛利率,持续下滑的毛利率意味试着行业壁垒不高,大家集体涌入价格战,毛利率上升意味着,赛道壁垒高,跟风的同行竞品难用价格战抢走市场份额。

只要主营业务规模在扩张,核心产品毛利率在提升,公司风险就整体可控。

水下机器人赛道,等待价值重估

对于投资者来说,水下机器人是A股市场为数不多的“低渗透率、高增长确定性、高政策支持”的蓝海赛道。

深之蓝的IPO,就是这条赛道价值重估的核心催化剂。

客观说,以深之蓝为代表的民营龙头,已逐步跨过了“技术行不行”的生死线,进入了规模扩张的黄金阶段。本次IPO募集的15亿元资金,主要用于生产基地扩建、研发中心升级和补充流动资金,将进一步放大公司的产能优势和技术优势,推动营收和盈利能力持续提升。

以前资本市场总把类似如水下机器人的制造企业按消费电子标的定价,估值水平普遍偏低;但随着工业级、特种级产品持续放量,核心定价逻辑将从“消费电子制造”转向“高端装备与军工电子”,估值中枢有非常大的提升空间。

从更大的视角看,深之蓝的IPO不只是一家公司的上市,更是中国水下机器人行业从“被卡脖子”到“自己说了算”的一个商业化标杆案例,能在一个行业刚要爆发的时候,找到一个已经跑通技术和商业化路径的龙头,这就是价值所在。

中国高端制造的国产替代浪潮里,海洋装备这块拼图,正被国内企业一点点拼上。

从赛道资本热度讲,水下机器人概念已经从一级市场蔓延到了二级市场。

先看一级市场。资本在用真金白银投票——2025年至2026年初,星迈创新、世航智能、思傲拓科技、山东未来机器人、深海智人等企业密集完成融资,水下机器人赛道俨然成为硬科技投资的“新宠”。

这可不是什么小众圈地自萌,而是嗅觉最灵敏的风投资本集体下注“海洋高端装备”这个大方向。

再看二级市场,相关概念股也曾获资金追逐,并非凭空炒作,而是沿着“实锤业务→产业链配套→泛概念跟涨”的层次依次展开。

第一梯队企业,如中科海讯已完成无人水下航行器(UUV)样机研制及试验,天和防务旗下拥有AUV、水下爬壁机器人等产品,这两家是少数有实锤水下机器人业务的上市公司。

第二梯队,产业链配套应用的企业,如振华重工承建ROV配套海工船;东方电缆是国内脐带缆龙头,水下机器人的"生命线";亚星锚链深海系泊链为ROV水下作业提供作业平台;申昊科技已落地水下机器人小量订单。

当一级市场的钱和二级市场的目光开始同时聚焦于同一个方向,这个赛道的重估,才刚刚开始。

注:本文数据及表述均基于深之蓝招股说明书(申报稿)及行业公开报告。招股书中“报告期”指2023-2025年,相关财务数据已经审计。市场有风险,投资需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。