五一还没开始,春秋航空已经赚钱了

摘要:民航里的显眼包

来源:朝阳资本论

作者:乌子柒

最抠航司又发财报了,不出意外的情况下,可能又是一枝独秀。

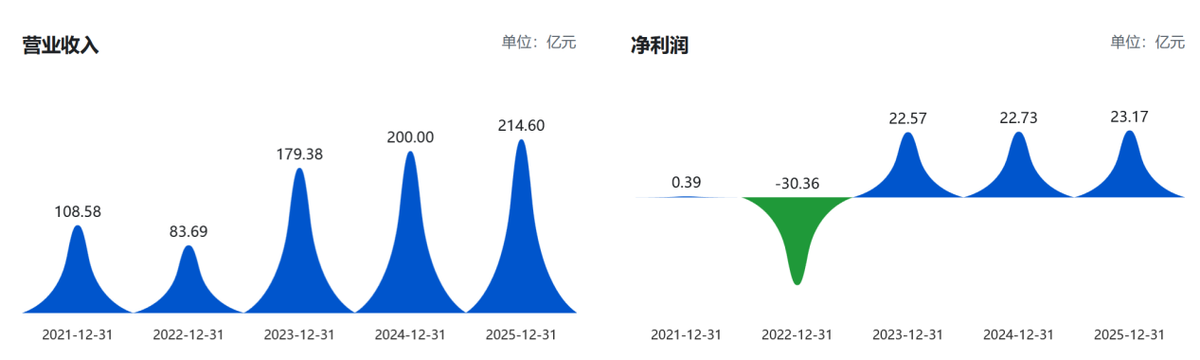

4月29日,春秋航空(SH.601021)发布2026年一季度财报,营业总收入60.7亿元,同比增长14.16%;归母净利润9.83亿元,同比增幅高达45.15%。

仅一个季度就赚了近十个亿,对于一家机队规模刚过130架的航司来说,这个数字相当亮眼。

在此之前,春秋航空2025年的表现已经足够说明问题。

全年营收214.6亿元,归母净利润23.17亿元,连续第二年站上20亿利润关口。

而客座率92.7%的数据,在这波同行降价抢客的“内卷”中,更显得像一个异类。

不过,比利润数字更值得关注的,是春秋航空赚钱的方式。

2026年一季度,全行业七家上市航司全部盈利,这是疫情以来首次。国航、东航、南航三大航集体扭亏,海航净利润17.25亿领跑行业。

行业似乎正在迎来一个久违的春天。

只是,这个春天的底色并不平静。

4月以来中东地缘冲突升级,航空燃油价格从冲突前的每桶74美元一度翻倍至150美元。

美联航宣布削减5%的航班,达美航空预计二季度燃油支出将增加20亿美元。

中国民航业刚刚集体走出长达数年的亏损泥潭,迎面就撞上了这场成本风暴。

从“抠门”到赚钱,春秋航空做对了什么,又牺牲了什么

春秋航空不是靠一张机票赚钱的,而是靠每一处细节赚钱的。

先看两个数字。

截至2025年末,春秋航空机队规模134架,全年飞机利用率达到9.97小时。

这是什么水平?一架飞机每天在天上的时间比很多同行多出近1到2个小时。多出来的这些时间,摊到每一张机票上,就是更低的单位成本。

2025年,春秋航空单位成本降至0.30元,同比下降5%。单位非油成本0.199元,较2019年下降了约2.6%。

但这还不是全部的账。

春秋航空机票当中约90%通过自营渠道售出,省掉了给OTA的销售佣金。

2025年单位销售费用仅0.0043元,单位管理费用约0.0057元,也就是说,每卖出一张票,花在获客和管理上的钱不过一两分钱,这个水平让同行几乎望尘莫及。

单一的空客A320机队则省去了多机型带来的额外维修和培训成本。

这些“看不见”的节省,最终沉淀到了利润表的底部。

辅助收入则是春秋航空商业模式中同样重要的一环。

行李托运、选座、机上餐饮都是额外收费的选项,“按需付费”的模式在欧洲和美国的低成本航空同行中早已成熟。

2024年,春秋航空仅行李托运和选座费就贡献了约10.3亿元的辅助收入。

这些收入本质上是将传统航空“票价含服务”的模式打破后进行二次定价的结果,消费者为刚需付费,春秋航空则在不增加过多边际成本的情况下创造收入。

但这种模式不可能没有负面代价。

社交平台上关于春秋航空的吐槽随处可见:行李检查极其严格,20寸箱子几乎必定要被要求托运;飞机上不提供免费饮用水,餐饮需要额外购买;座位间距偏窄,高个子旅客乘坐体验不佳。

有人将其戏称为“空中绿皮火车”。

这些抱怨是真实存在的,但春秋航空显然清楚自己在做什么。

春秋航空的核心客群是对价格高度敏感的自费旅客,而非商务差旅人群。

正如春秋航空董事长接受媒体采访时表示,中国低成本航空的渗透率仅12%左右,远低于全球37%至38%的平均水平,这意味着仍有大量潜在出行需求没有被释放。

不过,省钱是一把双刃剑。

在行业景气度高、机票价格坚挺时,低成本的竞争力是绝对的;但在油价飙升的周期里,即便每张票的单位成本已经压缩到极致,35%左右的航油支出比重,意味着油价每上涨1美元,利润表就会变得更加紧张。

缺乏头等舱和商务舱的票价溢价,春秋航空在燃油成本面前的缓冲余地也比三大航要更窄一些。

行业竞争新牌桌,能否从“以价换量”到差异化生存

今年一季度,民航市场迎来了一次集体盈利的拐点。

国航净利润17.14亿元,上年同期亏损20.44亿;东航净利润16.33亿元,上年同期亏损9.95亿;南航净利润14.81亿元,同样扭亏为盈。

民航资源网数据显示,时隔多年,七家上市航司首次全部实现单季度盈利。

值得关注的是,每家盈利的来源并不相同。

国航净利润规模虽然不小,但自2019年以来已经连续第六年出现年报亏损,直到今年一季度才实现单季账面扭亏。

南航的盈利中,南航物流贡献了相当可观的分量。这些航司的客运业务远未到高枕无忧的程度。

那么,民航行业竞争的本质究竟是什么?

过去主流的叙事是“三大航靠规模,民营航司靠价格”。但这个框架正在被市场打破。

全服务型航司近年来也在不断推出“基础经济舱”,取消免费行李、削减餐食成为普遍做法,实际上是在向低成本模式靠拢。这种趋势说明了一个事实:在票价持续走低的环境中,单纯靠品牌溢价已经很难维系。

另一方面,单纯的低价竞争也在承受市场的反噬。

香港快运2025年全年亏损9.96亿港元,尽管客运收益增长了6.7%,收益率却下降了15.3%。“多飞多亏”说明,价格战是有底线的。

一味“以价换量”最终会触及单位收益的临界点,超过之后即便客座率再高也无法回本。

图:春秋航空连续三年盈利

春秋航空的生存术在于,跳出“价格战赢家通吃”的逻辑,转而构建了一个高度自洽的体系:低成本不是追求的目标,而是一种手段。通过这个手段,春秋航空能够在定价低于同行的前提下依然保持较高的单位利润率。

2025年尽管单位客运收益同比下降3.8%,春秋航空依旧实现了毛利率的提升,这背后的原因在于单位成本的降幅跑赢了收益的下降幅度。

这种完整的运营体系要比单纯的“票价便宜”更难复制。

全空客机队的统一管理、超90%的自有销售渠道、近10小时的飞机日均利用率、以及整个组织对成本控制的执行力,这些共同构成了春秋航空的护城河。

油价风暴之下,2026年航司将走向何方

一季度盈利回暖的氛围还在持续,五一假期的运输高峰也已经临近。

民航局预计,2026年五一期间全国民航将累计运输旅客约1100万人次。

这本该是民航市场继续释放复苏信号的好时机。

只是二季度的实际情况显然要复杂得多。

4月以来中东地缘冲突导致航空燃油价格急剧飙升,从冲突前每桶74美元一度上涨至150美元。据IATA估算,部分地区航油价格甚至冲高到150至200美元区间。

行业报告观点更直接。

2026年3月23日,摩根大通指出,地缘冲突引发油价急升,布伦特原油已暴涨约50%至每桶115美元;由于中国航空公司完全未进行燃油套期保值,燃油约占营运成本的三分之一,油价冲击将直接传导至利润表。摩根大通基本情景预测2026至2027年油价为每桶80美元,届时三大内地航空公司2026年全年将录得亏损或接近盈亏平衡。

值得关注的是,摩根大通同时指出,中国航空公司正进入“逾十年来最强劲的供需格局”,飞机交付短缺导致2026至2027年运力增速仅维持在3%至4%,行业客座率已在去年第四季度创下历史新高。

在这样的大背景中,春秋航空面临的处境更为复杂。

一方面,春秋航空的低成本结构在一定区间内能够有效缓冲油价冲击。航空燃油成本每上涨1美元,春秋航空净利的受影响幅度约为三大航的八分之一左右,这个差距来自于单位油耗比行业平均值低近三成、单机维护成本仅为大航司一半左右的运营效率优势。

另一方面,当油价上涨的幅度大到足以抵消日常运营中所有成本压缩的成果时,这种效率优势的边际效应同样会递减。

6.23亿元的航油开支在春秋航空2024年年报的营业成本构成中,占比已经达到了35.3%。

这个数字意味着,如果2026年二季度油价继续保持高位,春秋航空的整体盈利增速大概率会放缓,超出效率优势所能对冲的范围。

叠加其“以价换量”策略中长期存在的票价持续下行趋势,客运人公里收益的下降趋势也是悬在上方的一种潜在压力。

五一假期的旺季效应会带来一波短期提振,但决定2026年全年业绩走向的关键变量始终是同一个:油价,以及供需结构改善过程中能否形成足够坚实的票价支撑。

机构对2026年中国民航的整体判断并不悲观,但需要在这一判断中加入足够稳健的油价情景考量。

对于春秋航空而言,一季度的9.83亿元利润证明,即便在行业最艰难的恢复期中,一套经过验证的低成本运行体系也是可以持续赚钱的。

这套体系韧性与否,一季度暂时还看出来,或者还要等当前正在经历的、油价高企的二季度。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。