千味央厨Q1营收暴增23.83%后,机构投资者何以大“换血”

摘要:两年低谷终修复

来源:朝阳资本论

作者:楠小君

4月25日,千味央厨(001215.SZ)发布2025年报及2026年一季报。

就财报来看,业绩数字本身并不复杂。

2025年全年营收仅微增1.64%至18.99亿元,归母净利润同比下滑24.04%至0.64亿元;到了2026年第一季度,营收同比增长突然加速至23.83%,达5.83亿元。

但这是一份让多头和空头都能找到理由的财报。

就在这份财报披露期,长期驻扎的全国社保基金103组合选择清仓式退出,减持365.8万股;而四川纾困基金、国泰君安国际等资金却大举新进入场。

向左,向右,专业资金在同一时刻给出了截然不同的判断。

分化背后,作为百胜中国、海底捞、华莱士、真功夫等国民连锁品牌的B端供应商,千味央厨正在经历一场从商业模式底层逻辑到增长动能的结构性“换挡”。

代价是眼前的利润表,赌注是未来的生存空间。

也因此,对于投资者而言,千味央厨现在可能是个正在释放新弹性的好标的,却还不能算是安全标的。

餐饮盘整周期里,收入修复利润被“吃”掉了

作为一家典型的B端供应商,千味央厨的业绩波动始终与餐饮大盘深度绑定。

一如过去三年,从2023年餐饮收入创历史峰值,到2024年消费疲软、客单价下滑,再到2025年行业进入“量涨价跌”的下行调整期、大量商户停业清场,上游供应链需求随之剧烈分化。

餐饮赛道的宏观压力层层堆叠,最终在千味央厨的账面上形成了三重挤压。

第一重,也是最直接的供给端挤压,来自渠道价格战。

2025年,主食类和小食类收入合计下滑约8%,营收占比从超72%跌至68%,主营底盘被生生啃掉一大块;经销渠道全年同比下降6.19%,中小餐饮的萎缩直接抽走了传统经销的命脉。

管理层在业绩会上坦承:“2024年及2025年上半年,直营大B端客户竞争较激烈”,客户通过新开供应商迫使企业降价,利润底层几乎被穿透。

第二重是需求结构的分化,压住了向上弹性。

2025年一线城市餐饮增长已呈低迷态势,中式正餐和快餐多在下滑,千味央厨高度依赖大B的传统产品恰好踩中了这些走弱区域,而新业态的放量又受限于产能与渠道适配的上限。

第三重则是政策环境的变化,让降本传导更加艰难。

“禁酒令”等措施压缩了商务宴请场景,高端消费疲软波及了预制菜的销售预期;再叠加三全、安井等巨头从C端转身扑向B端的内卷格局,整个行业从“比谁做得好”变成“比谁能忍”。

在综合作用下,千味央厨2025年全年营收仅完成18.99亿元,归母净利润锐减至0.64亿元。

直到2026年第一季度,内外环境终于有了两个重要转机。

外部看,“内卷式竞争”开始被干预。始于去年2月的外卖补贴大战年耗超800亿元,到今年3月,市场监管总局明确叫停大额补贴,北京市监局约谈12家平台提出整改。

中国连锁经营协会会长,更是用“出海、反内卷、科学管理”三个关键词概括行业新风向。

价格疯杀虽不能马上终结,但至少行业开始收敛。

内部看,烘焙甜品和冷冻调理菜肴两大品类开始扛起增量:2025年全年,两个品类分别同比增长15.64%和18.09%,合计贡献约5.9亿元营收。

进入2026Q1,公司携手盒马、沃尔玛等新零售头部客户,以独家定制化模式绕开公共价格战,同时直营大B客户收入也恢复增长。

于是,Q1交出了一份不错的业绩:营收同比暴增23.83%;合并Q4和Q1的归母净利润同比增幅达37.38%。

经营修复确实在发生。

但仍有一个更深层次的问题被藏在了利润端:收入大涨近24%,利润却只微增5.4%。

钱去哪了?

在销售费用率里。26Q1,销售费用率同比狂飙2.69个百分点至10.71%,创下近年新高。

同期,毛利率很稳固,相比去年同期甚至增加了1.35%至24.75%,但依然更改不了通过成本控制带来的增量,完全被线上投流费的激增吞噬殆尽的事实。

公司坦承:电商板块收入增加显著,但“投流费用也较高”。26Q1线上收入每增长76.29%,需配上81.65%的成本增幅,效率赤字清晰可见。

增长引擎试图从“产品驱动”滑向“费用投放驱动”不是问题本身。

现在的问题在于,管理层并未给出任何关于费用效率改善的具体目标和时间表。

这意味着,在可预见的接下来几个季度里,千味央厨的利润释放究竟能改善到什么程度,始终是个悬而未决的问题。

机构严重分歧的态度,恰恰是对种不确定性的直给。

机构向左,长线向右:专业资金为何分化

股东名单的变化,就是专业资金用脚投票的“态度书”。

历经波折后,2026年第一季度,千味央厨的股东名册经历了一次比较大洗牌,其背后透露出截然不同的两种判断。

离场者,是稳健的象征。

全国社保基金103组合,这位长期驻扎的“耐心资本”,在报告期内选择了清仓式退出,一举减持365.8万股,占流通股本比例高达3.78%。一同撤离的,还有华泰证券、摩根士丹利国际等机构。

这些资金的逻辑很直接:电商费用的飙升吃掉了利润,而目前没有任何迹象表明这个矛盾会在短期解决;传统主食和小食品类始终处在阵痛期,第一大客户收入下滑又在直营结构上留下了一道裂痕。

作为以长周期稳健著称的专业玩家,社保基金的大规模退场,折射出的是对利润兑现时间表的保守预判。

入场者,则是机会的捕手。四川纾困基金大举新进121.8万股,国泰君安国际、华泰金控香港等资金紧随其后。

它们入手的逻辑同样清晰:看中千味央厨在新零售渠道的爆发力、海外马来西亚生产基地的中长期布局,以及行业“反内卷”环境下B端定价压力的缓解。

两个方向的力量在同一个季度的行情中同时出现,谁对?

没有对错,因为分歧的本质,正是对千味央厨能否顺利穿越“收入修复—利润兑现”这道中期门的定价精度不同。

就如同上面所分析,一季度的数字已经表明,千味央厨的电商高投流模式让其肩负增长代价,但现金属性尚好,且“反内卷”协同降本的行业性拐点已经出现。

报告期内,其经营现金流已从去年同期的-662万元,扭正至3474万。这显然是一个好信号。

用一句话来概括,千味央厨目前处于“业绩复苏拐点初现”的投资尴尬期,新的基础逻辑开始跑通,但费用效率的改善至少还需要2-3个季度验证。

盈利拐点的三重关键变量

千味央厨的未来,最终取决于三个关键变量按什么顺序和力度兑现。

第一个变量是新零售能否带来真正的高毛利增量,而这是现阶段盈利能力质变的真正支点。

2025年,千味央厨在直营渠道中增加了与盒马、沃尔玛等新零售客户的深度定制合作。

不同于传统B端大宗批发,这是在高毛利空间内进行“产品方案式”销售。沃尔玛甚至成为其贸易业务的第一大客户。

关键是,这种独家定制的模式避开了公开竞价,而考验的正是公司作为B端供应链服务商的柔性产能和前置化研发能力。

公司2025年烘焙甜品类品类增长15.64%,蛋挞、丹麦、派类三大核心产品都包涵这一新渠道逻辑。

新零售定制能不能在毛利率上跑赢传统经销模式,将是判断盈利质量能否上台阶的第一把尺。

第二个变量是费用效率能否收敛。

这是最紧迫的问题。千味央厨必须在未来2-3个季度内证明,电商渠道的销售费用率能够从当前的两位数高位逐步收敛,投入产出比能够形成良性循环。

如果到年底,销售费用率依然高企且边际ROI不见改善,市场将很难高度认可这一增长模式的可持续性。

第三个变量则关乎中长期空间:马来西亚产能何时贡献实际净利和海外收入增量。

一季度,千味央厨刚披露了一个具体行动:计划投资8000万元人民币在马来西亚建厂,工程将做清真认证以贴近东南亚市场需求,复制国内B端+C端双轮驱动的既有模式。

值得留意的是,千味央厨早期已披露海外业务处于“路径搭建阶段”,主要做出口而非本地供应,而这次投资将生产的本地化提前到东南亚一线,很大原因在于海底捞等核心客户在马来西亚已有深度布局。此举能为客源迁移提供了天然基础。

这个动作也意味着更高的初期费用和更长的回报周期,短期内对EPS的直接拉动有限,但从方向看,这是它试图突破国内B端空间天花板的一次战略出击。

至于它能否在中长期真正打开第二增长空间,就要看管理层对地缘节奏和区域市场渗透的把控力,以及国内餐饮品牌的出海进展了。

应对好这三个变量中的每一个,都不是短期可以完成的任务。但反过来,把这三点全部做好,千味央厨就能真正完成从“营收修复”向“盈利增长”的模式切换。

结语

千味央厨在过去两年经历了需求平淡和渠道内卷的双重挤压,到了26Q1收入曲线在修复,利润基座在筑底。

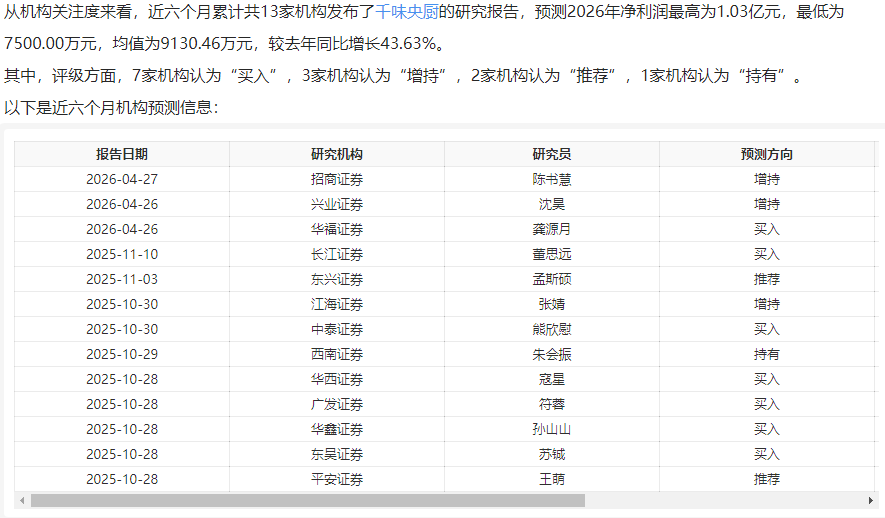

此外,据统计,过去6个月,包括国泰海通、光大证券等13家机构给出的清一色“增持/买入/推荐”评级。

这些共同指向一个共识:位置没问题,问题在节奏。

放大到产业视角,中国餐饮市场同样正在完成根本性重塑。

2025年的餐饮市场仍在5万亿量级盘整,但连锁化率加速向25%以上爬升。

咖啡、茶饮等标准品类贡献48%的连锁增量,美团等线上平台的补贴内卷已经被监管止战,整个行业都在从粗放比价走向精细化竞争。

这时候,最大的悖论恰恰在于,当一个供应链厂商手握足够深度定制能力、产品迭代速度和上游柔性产能,它更可能在市场出清后迎来一次真正的洗牌式收割。

2026年接下来三个季度的数据,就看千味央厨能不能补上成本漏洞,真正打响一场新蜕变了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。