红果正式包围爱优腾:用免费赚取3亿用户,再用VIP偷家

摘要:视频赛道变天,谁是下一个生态赢家?

来源:朝阳资本论

作者:沙华

长短视频短兵相接三年,红果短剧终于到了全面入侵爱优腾腹地的程度。

近期,“红果短剧收费”的消息引发争论,不少用户担心号称“永远免费”的短剧神器正在变味。

5月4日深夜,抖音集团副总裁李亮表示,网传收费消息不实,红果免费追剧的核心模式不会改变,极少数影视内容需开通VIP是因为版权方合规要求与行业惯例,而这一VIP设置自2024年2月就已存在,并非近期新增。

值得思考的是回应中的另一句:红果正在“持续丰富平台视频内容生态,陆续引入了一些影视内容”。

言下之意,红果早已不止于短剧了。

从长剧到影视版权,从免费到VIP分层,这个以“免费看剧+广告分账”起家的产品,正在悄悄从“短剧App”向着一个泛内容消费平台进化。

对传统长视频平台爱优腾来说,内容视频化十年后,长视频与微短剧的攻守角色已经完成历史性逆转。

红果既有免费短剧,又做会员精品内容了,用户的手机屏幕上,还能留给爱优腾多少时间?

3亿用户之后,红果讲出新故事

红果短剧的崛起,是过去两年互联网内容行业最引人注目的“字节式奇迹”。

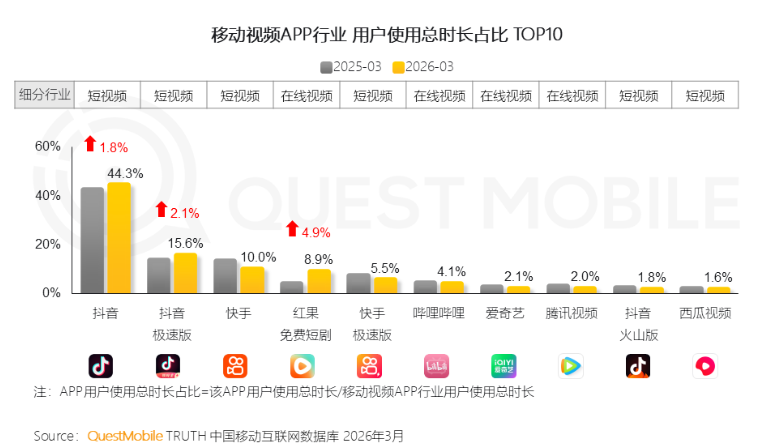

QuestMobile数据显示,2026年2月,红果短剧月活跃用户正式突破3亿大关,达到3.04亿,同比增长84.6%,超越芒果TV、B站、优酷,位列在线视频APP第三位。

更让同行艳羡的是红果的用户粘性,人均单日使用时长高达125分钟,两个多小时,这已经超过了大多数长视频平台的同一指标。

支撑红果崛起的核心因素极其简单:“免费看剧+广告分账”。

用户不用花一分钱,就能刷完一部又一部短剧。创作者靠平台分账和广告收益赚钱,红果则通过海量用户时长换取广告库存,再反哺内容采购。

这个循环在流量红利期堪称完美。但当用户规模逼近3亿,天花板开始显现。

2025年一季度,红果月活增速已经明显放缓,3月在榜剧目环比减少14%,总热度下滑近27%。整个短视频行业的大盘增速已从双位数降至个位数,下沉市场的增量用户几乎被榨干,新用户的获取成本和难度都在直线上升。

红果引以为傲的免费模式,遇到了昔日长视频平台一样的问题:用户时长总有上限,广告加载率也不能无限提升,如何从存量用户身上挖掘更高价值?

答案只有两个字,会员。

红果2024年2月就已发布的VIP协议,终于随着精品内容受众增长而被关注。

从免费到付费的跨越,是所有内容平台的成人礼。

区别在于,长视频平台核心逻辑是大部分内容强化付费用户体验,而红果短剧仍然强调海量免费内容为基本盘,用VIP分层少数高价值人群。

红果引入付费的所谓“极少数影视内容”,恰恰是长剧、经典影视版权、独家精品这些最能吸引用户付费意愿的品类。这些内容天然需要更高的版权成本,天然对应着更强的付费动机。

现在,红果正在杀入长视频平台的腹地,从一个“短剧App”,一步步长成一个泛内容消费平台。

称雄长视频领域的爱优腾,迎来了一个用户规模和商业逻辑都弯道超车的挑战者。

长短视频,活成了彼此的样子

过去十年,中国视频行业有一条内容边界线。

长视频由爱优腾芒把守,以小时为单位,承载影视剧和综艺;中视频是B站的阵地,以PUGV为核心,十几分钟到半小时;短视频和短剧则属于抖音、快手和后来的红果,抓住秒或分钟的即时满足感,节奏快、消耗快。

这条边界既是内容的自然分化,也是商业模式的护城河,长视频靠会员和广告,短视频靠信息流和直播带货,彼此井水不犯河水。

但这条边界线被打破了。

红果开始引入长剧和影视版权,同时爱优腾芒也在加码短剧。

腾讯视频将长剧预算中10%至20%的部分进行结构性优化,用于支持横屏精品短剧开发。爱奇艺则预计2026年上线2.5万部竖屏短剧和3.5万部漫剧,其中超过50%将会用到AI。

短剧平台引入长剧,长视频平台引入短剧,内容边界消失的背后,是存量时代的到来,让平台不得不寻找用户规模驱动之外的高质量道路。

长视频平台做短剧,是为了用低成本、高频率的内容留住那些即将被红果抢走的碎片化注意力。

QuestMobile数据显示,2025年短剧用户日均使用时长达到118分钟,首次超过长视频的109分钟;长视频在全网用户时长中的占比从2023年的17.8%下滑至2025年的11.3%,短剧则从2.7%升至10.8%,两者趋于持平。

用户每天的时间就那么多,现在,红果一小时内既能短剧“杀时间”,又能长剧“沉浸式体验”,用户何必切换App?

更重要的是,面对红果“流量生态+版权采购”的组合拳,长视频平台多年来赖以生存的“独家剧集”壁垒,呈现高成本、低门槛的弱点。

其中,腾讯视频、优酷尚有母公司“IP全产业链”支持,而缺少IP护城河的爱奇艺,已经出现了明显下滑。

财报显示,2025年公司归母净亏损2.06亿元。会员服务收入从2023年峰值203亿元降至2025年的168.1亿元。

也正因如此,爱奇艺最近的反应显得有些慌乱。

爱奇艺在2026年4月世界大会上推出的“纳逗Pro AI艺人库”。

龚宇高调宣布117位艺人入驻,放言“未来100%真人实拍可能成为非物质文化遗产”。话音刚落,张若昀、于和伟等艺人工作室紧急辟谣,称从未授权。爱奇艺被迫连夜道歉,承认“文案失误”。

这场闹剧,折射出平台“病急乱投医”的焦虑。

AI确实可以降本增效,应对短视频、短剧低成本、高产出的竞争。但问题在于,长视频平台的根本困境没有得到回答,即“用户为什么要打开长视频App看内容”。

长视频平台始终把“独家内容”和“IP”视为核心护城河,但红果的崛起证明,在流量分发能力面前,内容本身正在变成一种可替换的消费品。

爱奇艺花几亿做一部S级剧集,赌的是爆款逻辑。

但红果花同样的钱可以采购成千上万部微短剧,赌的是流量效率,不需要做出《狂飙》,只需要做出100部品质尚可的短剧,就能填满用户每天的那点零碎时间。

两种模式的投产比之差,揭示了新的行业发展逻辑。

从“内容+IP”到“AI+消费”,视频行业的新道路

红果短剧此次VIP事件,已经透露出未来视频行业的进化方向。

要理解这一方向,不能只看红果一个App,而要看字节跳动整个生态的演进。

从2016年抖音上线,到2025年成立短剧版权中心、2026年红果引入影视VIP,4月,抖音电商已经成立了“红果电商”独立部门。

字节一直在试图构建一个能覆盖用户所有视频消费场景的超级生态。

用这个逻辑看红果,就能理解其背后的商业逻辑。

红果正在验证的新模型是“AI+流量+分层变现”。

底层是AI和低成本内容,包括短剧、漫剧等,负责拉新和留人,中层是免费广告模式覆盖基础收入,顶层是VIP会员和电商等增值服务收割高价值用户。

实现这一点的前提是,AI大大降低了内容生产门槛,让任何平台都能低成本地产出各种形态的内容,长剧可以用AI辅助编剧和后期,短剧可以用AI生成脚本和虚拟人像,漫剧可以直接由AI批量渲染。

内容不再稀缺,稀缺的就变成了两样东西:用户的注意力和将注意力转化为消费的能力。

红果的新模型,就回应了这两点。

这个模型的优势在于,可以无限容纳不同消费能力和消费意愿的用户,从一毛不拔的“白嫖党”到年费上千的“超级会员”,都能在一个生态里共存。

而传统长视频平台的模型是“会员墙”,只有付费用户才能享受完整服务,免费用户只能看广告且内容受限。

在用户存量竞争的当下,前者显然更具包容性和竞争力。所以,视频平台都逐渐向这样一个消费生态的转型。

比如,B站正在从“一个视频网站”变成“一个综合娱乐商业体”。在2025年,B站正式走出了亏损的泥潭,其中作为第二曲线的游戏业务全年营收63.9亿元。

此外,爱奇艺试图构建“内容+线下体验+二次消费”的闭环。今年,爱奇艺开出了首家爱奇艺乐园(扬州),开封、北京两家计划年内陆续投入运营。

这反映了视频平台的一个普遍共识,未来要深度经营用户全场景娱乐消费需求。

红果的收费风波只是第一块多米诺骨牌。

内容生态彻底打通短视频、短剧、长剧、影视版权、电商直播,平台重心将从传统“内容+IP”思维,加速转向“AI+消费”思维。

立足内容,爱优腾芒做短剧、乐园、周边也好,B站做游戏也罢,又或者红果做电商,底层逻辑是相似的。

真正决定平台长期发展潜力的,不再是“平台有什么独家内容”,而是“能不能用海量内容持续抢占用户的时间,然后找到转化的方式”。

随着内容边界消失,所有人都站在同一条跑道上重新起跑。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。