猪价崩了,牧原却还在抢地盘

摘要:成本屠刀下,牧原收割猪周期。

ID 朝阳资本论

作者 鼓风

忍着亏损还逆势加量卖猪,牧原股份(002714.SZ)4 月的销售数据,不是暴雷,是养猪熊市里,强者顺势出清弱者的阳谋。

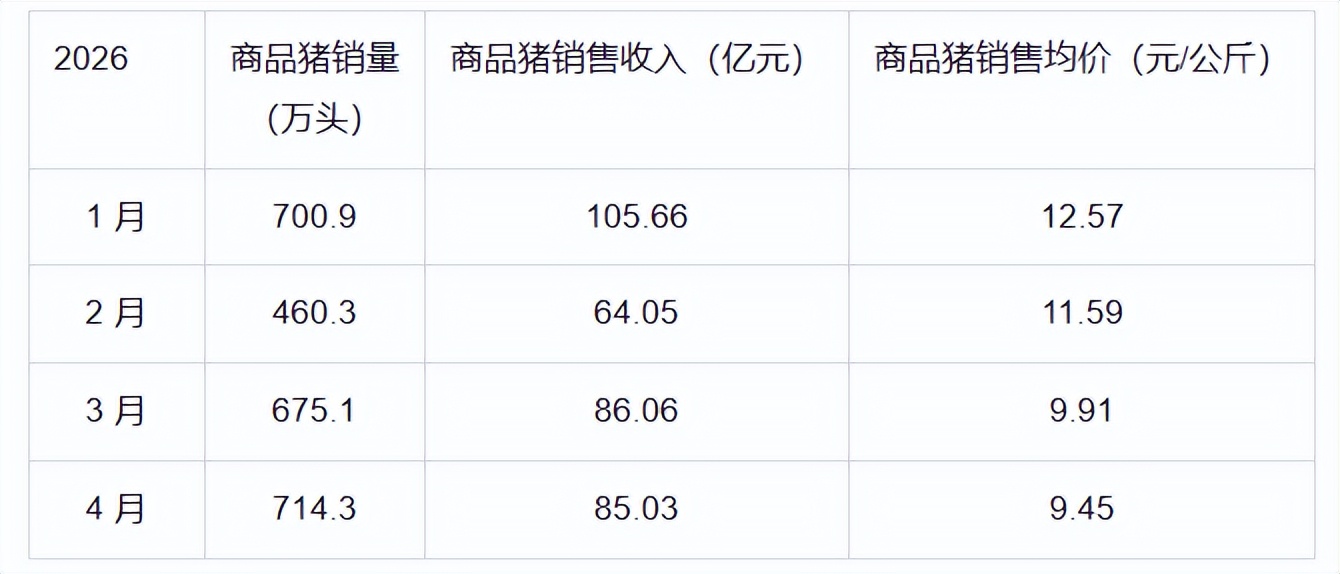

5月6日,牧原发布4月份生猪销售简报,当月销售商品猪714.3万头,同比增长8.68%;商品猪销售均价9.45元/公斤,同比大跌35.54%;最终实现销售收入 85.03 亿元,同比下降32.49%。

牧原3月销售商品猪675万头,4月环比增加5.8%。

(图表为牧原股份发布的 1-4 月生猪销售简报数据摘要)

客观说,在猪价持续低迷、全行业连续深度亏损9个月的寒冬里,牧原不仅未明显规模收缩,反而在4月实现了环比和同比同时正增长,算是行业中的一股逆流。

毕竟当下养猪行业已经是散户亏到卖猪场,小猪场扛不住猪价跌要清盘,连头部同行都在收缩战线,也就龙头牧原敢这么做。

那么,很多人问,现在就扩张合适吗?谁知道猪价何时反弹?这么下去猪茅也要暴雷啊!

但把牧原2025年年报、2026年一季报、4月简报三张表摆在一起重新读,就能看清原委了。

牧原在布局,越是行业低谷期,他能用更低的成本、更完整的产业链逆势扩张提高市占率。

过往4轮猪周期已经验证,周期底部是龙头市占率提升最快的阶段,等下一轮猪价上涨,龙头手里的市场更大,赚的钱只会更多,这就是逆势扩张的合理性。

他人恐惧我贪婪,养猪卷王牧原逆势抢筹

2026年4月,生猪行业正经历近十年最惨烈的时段。

国家发改委价格监测中心数据显示,4月第4周全国生猪均价仅9.58元/公斤,猪粮比4.03,远低于6:1的盈亏线;未来仔猪育肥模式的生猪养殖头均亏损445元,且已连续亏损9个月。

此前中共中央政治局会议明确提出 “抓好农业生产,稳定生猪等农产品价格”,这是多年来政治局会议首次单独点名生猪价格稳定,可见行业形势之窘迫。

其实,猪肉价格持续跌的根源就四个字:供过于求。

国家统计局数据显示,2026年一季度全国生猪出栏20026万头,同比增2.8%,创近七年同期新高。

但猪多消费少,且节后消费淡季、猪肉价格一泻千里,温氏、新希望近期售价跌幅与牧原基本同步,整个行业没有一家能独善其身。

反馈到财报就是,一季度养猪三巨头(牧原、温氏、新希望)无一幸免,全线亏损,三家合计亏损约31.83亿元,而2025年同期,这三家合计盈利约69.49亿元;行业更惨,超过70%的企业出现亏损。

价格跌持续亏是全行业的锅,不是牧原的问题。

在大方向上,牧原想温和扩张,4月商品猪销量同比+8.68%、环比+5.8%,这与同行形成了鲜明反差。

将行业龙头牧原、温氏、新希望三家一季度同环比数据展开,局面会更加清晰。

(图表为牧原、温氏、新希望三家Q1的出栏量变化,数据来源财报)

温氏股份与新希望的环比收缩幅度很大。温氏股份今年一季度累计销售肉猪934.34万头,较去年四季度的1280.92万头,环比下降27.06%;对应销售收入134.82亿元,较去年四季度的155.36亿元,环比下滑13.22%。

新希望一季度商品猪销量340.87万头,相较去年四季度的506.15万头,环比下降32.65%。

上述龙头的规模收缩是理性之举,毕竟春节前后市场大环境不好,一季度行业整体出栏放缓是顺应行情的止损操作。

但与同行相比,牧原环比降幅仅是11%,且在4月快速恢复商品猪销售正增长,这迎面而来的扩张野心藏不住啊!别人缩产避险、苦苦求生,牧原借行业低谷加速卡位!

在别人怀疑声里逆势布局,向来是牧原的绝活。

2018年非洲猪瘟席卷国内养猪业,全行业陷入恐慌,散户批量清栏退场,行业龙头温氏股份的“公司+农户”模式防疫短板凸显,头部企业纷纷收缩战线保命。

牧原股份却逆势出手,砸重金新建全封闭高生物安全等级猪场,逆势扩繁能繁母猪,高薪搭建专业防疫体系,在全行业看来近乎 “疯狂赌局”。

2019年超级猪周期开启,猪价暴涨,同行普遍无猪可卖,牧原产能全面释放,出栏量、净利润连续翻倍。

2021年牧原出栏量超越温氏登顶行业第一,市占率从 2018 年的 1.5% 跃升至 10% 以上,一举成为全球生猪养殖龙头,用逆势扩张改写了中国养猪业格局。

成本护城河:养猪界的 “卷王之王”

在投资者看来,牧原的护城河不是出栏量最大,而是养猪成本全行业最低。

养猪业的铁律是:牛市看谁赚得多,熊市看谁亏得少、活得久。 成本线,就是生死线。

先来看牧原的降本轨迹:2025年年报显示,全年肉猪养殖完全成本已降至12元/公斤,同比猛砍2元,优秀场线早已稳定在11元/公斤以下;紧接着,2026年一季报交流会披露,3月成本进一步压至11.6元/公斤,全年目标锁死在11.5元/公斤以下。

对比同行,牧原的成本优势明显。

温氏3月肉猪养殖完全成本约11.6元/公斤,新希望2月正常运营场线成本约12.3元/公斤,散养户高达14-15元/公斤。牧原领先行业平均水平至少1元/公斤。

再来算一笔账:当前猪价9.45元/公斤、标准出栏体重120公斤计算,散户卖一头猪亏500元以上,新希望亏340元以上,温氏和牧原分别亏约260元。

别人扛一年就面临资金链断裂,牧原能扛2年以上,这就是熊市里最坚固的财务防弹衣。

那么,为什么牧原成本能压低到这样?

客观说,牧原的自繁自养重资产模式,一旦规模起来了,确实有难以匹敌的效率优势。

人家用一套完整的成本控制闭环,把养猪拆成种猪、饲料、养殖三大核心环节,逐一深挖到最优解,不外包全自研,再用智能化手段把所有环节"焊"在一起,高效可控。

用更直白的话说,全部自繁自养,尽量不给中间商供应商赚差价的机会,虽然重资产模式折旧摊销等非现金成本高企,但损耗少综合成本低。

屠宰对冲,打破单腿走路的周期困局

另一个值得投资关注的点是,牧原穿越周期的根基已经不仅仅是成本的极致控制了,屠宰业务盈利了,这打破了养猪企业“靠猪价吃饭”的周期股宿命。

2025年是牧原屠宰业务的“里程碑”,屠宰业务首次实现年度盈利。全年屠宰生猪2866.3 万头,同比增长128.9%,屠宰产能利用率高达98.8%,实现营收452.28 亿元,同比增长86.32%,单年屠宰量已超过双汇发展的设计产能。

这种规模化屠宰能力,让牧原具备逆周期对冲效应,整体的逻辑在于:猪价大跌→屠宰端原料采购成本降至低位→屠宰环节利润大幅增厚→直接对冲养殖端的亏损。

从2025年下半年开始,猪价进入下行通道,养殖端利润持续收缩,正是屠宰板块的正向盈利,大幅收窄了牧原整体业绩的下滑幅度,公司官方也明确表态:“在猪周期低迷阶段,屠宰业务对养殖板块的协同对冲作用显著”。

2026年这一效应料进一步放大,尤其在猪价创下近十年新低的背景下,成为公司最稳定的现金流补充。

对资本市场而言,这意味着牧原的盈利逻辑彻底变了,不再是“猪价涨才赚钱、猪价跌就亏损”的单一周期股,而是“养殖+屠宰”双轮驱动的产业链企业,一条腿受周期冲击时,另一条腿能稳稳托底,大幅降低了业绩的极端波动风险。

如果牧原进攻双汇的腹地,向下游的肉类深加工和品牌营销渗透,市场未必不能将其从“强周期股定价”转向“消费成长股定价”,盈利天花板也将打开。

长远看,猪周期底部,龙头的核心命题从来不在于"猪价什么时候涨",而在于,有没有足够的成本优势、现金储备和产业链纵深,平安度过行业至暗时刻。

目前来看,牧原在这三道题上的储备,比同行厚出至少一个量级。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。