商业航天涨停潮中,新造富时代到来

摘要:中国商业航天告别“SpaceX崇拜”

来源:朝阳资本论

作者:沙华

A股资金用脚投票,把商业航天板块推上了“C位”。

5月12日,A股商业航天板块延续此前涨势,以8个涨停数量超过AI硬件(4个涨停)和人形机器人(4个涨停)。

具体到个股,通光线缆(SZ:300265)、金螳螂(SZ:002081)、海鸥股份(SH:603269)、众合科技(SZ:000925)、晋拓股份(SH:603211)、远东股份(SH:600869)、泰和新材(SZ:002254)等多股涨停。

这背后,从4月到5月,好消息不断。

中国卫星(SH:600118)参与星网GW星座组网建设,配合长征六号改火箭发射“低轨21组”卫星。

与此同时,力箭二号超级工厂在绍兴竣工、上海专门成立了海上发射平台公司、天舟十号稳稳当当上了天,接下来蓝箭航天朱雀三号和星河动力智神星一号也准备发射。

于是,资金一起涌进板块。

问题是,这一波商业航天的涨停潮,到底在交易什么?

很多人张口就问“谁是中国版SpaceX”。

但仔细看看这一轮涨的公司,研究背后的逻辑会发现,中国商业航天正在悄悄告别那种“对标马斯克”的叙事,走出一条自己的路。

厚积薄发,从“边缘”到“中心”这十年

把时间拉回到2015年,把时间拨回2015年,中国商业航天还只是少数体制内工程师的“浪漫出走”。

而到了2026年,这已经演变成一场国家意志与市场化资本的“双向奔赴”。

从2024年的“新增长引擎”,到2025年的“新兴产业”,再到2026年明确为“新兴支柱产业”,国家航天局甚至专门成立了商业航天司。这些变化背后释放的信号很清楚:这个行业已经被放到了战略棋盘的关键位置。

商业航天成为一个被写进顶层设计、被资本反复加注、被二级市场疯狂追逐的独立赛道。

年初,科创板第五套上市标准的定向放开,帮商业航天这种烧钱、长周期的硬科技行业打通从一级市场到二级市场的资本闭环。

随后,一级市场的并购活跃,二级市场的情绪高涨,再加上SpaceX的IPO即将成为全球估值锚,资本正在用脚投票。

4月初,武汉国资通过武创星航创业投资基金,以约33亿元的价格受让航天科工火箭29.59%的股权,创下国内商业航天领域最大规模的国有股权交易。

紧接着,5月5日,创业板公司金利华电公告筹划收购西安中科西光航天科技集团全部或部分股权,一家传统行业的小市值公司迅速跨界落子。

不去评价这背后晋商父子传统产业到商业航天风口的转变,至少证明了相比过去传统行业红利中积累的“老钱”,越来越多新资金愿意押注商业航天。

从时机看,资本之所以在这个时候疯狂涌入,说到底是因为行业跨过了一个关键坎。

根据国家统计局及赛迪智库相关数据,2025年,中国商业航天市场规模已经逼近3万亿,商业发射占比首次过半。

今年以来,发射任务和星座组网持续稳步推进。

4月7日,长征八号以一箭18星的方式成功发射千帆星座第七批组网卫星,该星座在轨卫星总数跃升至126颗,全年计划再发216到540颗,力争年内实现全球初步覆盖。

4月9日,中国卫星参与,长征六号改火箭又将低轨21组卫星送入轨道,GW星座累计在轨达到184颗。负责卫星制造的格思航天,其数字工厂已经具备年产300颗的能力,二期建成后将提升到每年600颗。

所以商业航天突然火了,资本相信未来的理由,是整个行业用了十年时间,完成了从“能不能活下来”到“产业化推进”的质变。

别问谁是中国版SpaceX,问就是“星联体”与“集群作战”

随着资本热度飙升,谈论商业航天,几乎都会遇到同一个问题:“谁是中国版SpaceX?”

但在2026年的中国,这个问题可能本身就是个伪命题。

马斯克把火箭、卫星、发射、回收、终端几乎全部攥在自己手里,形成一个封闭的闭环。这条路很难复制,需要一个天才级的创始人、一个极度宽松的资本环境,以及美国军方和NASA长达二十年的持续输血。

中国的条件不一样,更擅长的是另一套打法:系统级的组织能力。

最近由13家主体联合成立的“星联体”,以及各地国资与国家队的深度入局,都在印证这个逻辑。国家队提供技术底座和标准,民营企业发挥效率和成本优势,地方国资负责基建和资源整合。

各司其职,分工协作。

之所以走这条路,是因为当前中国商业航天最大的痛点是“星多箭少”。

2025年商业卫星入轨数量占比已经高达84%,但火箭运力完全跟不上。卫星造得飞快,两大星座加起来要发上万颗卫星,但火箭这边可回收技术还没有真正成熟,发射工位也有限。

所以需要各路资金填补产业链的短板。

近期,就有这样的趋势。

4月28日,位于浙江绍兴的力箭二号大型液体运载火箭超级工厂全面竣工,集总装测试、核心部段加工于一体,成熟运营后3至5年内具备年产12枚的能力。

4月30日,上海商业航天海上发射技术有限公司正式成立,组建海上发射平台主体。

这种“去中心化”的产业基础设施,才是中国对抗全球太空竞赛的真正底气。

以前造一颗卫星、一枚火箭,核心零部件大多依赖进口,成本高、周期长。

现在抗辐射芯片、电推进系统、火箭结构件这些核心环节,在国内都能找到高性价比的替代方案。

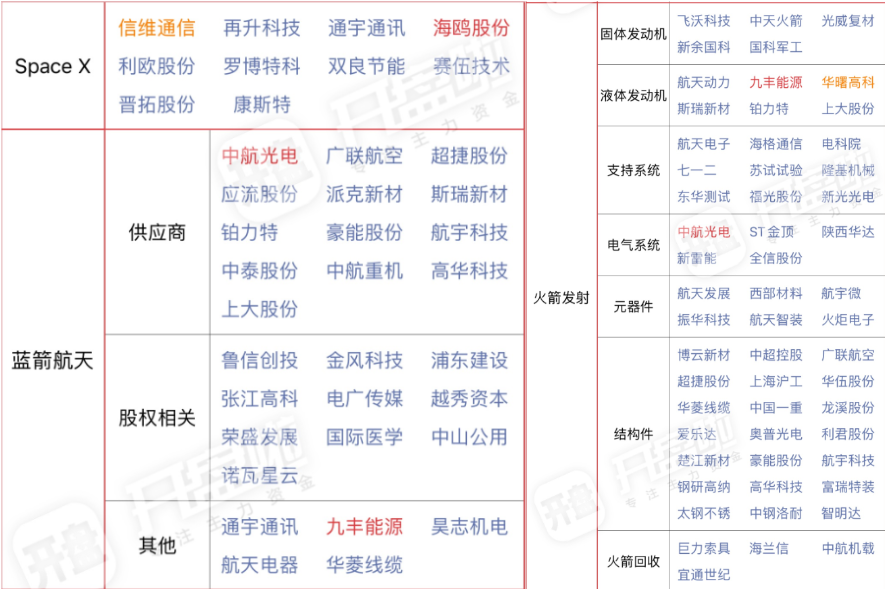

可以看到,国内外火箭公司背后是大量A股供应链公司。供应链的本土化不仅把成本打了下来,更重要的是让整个产业的节奏快了起来。

图源:开盘啦

比起寻找下一个马斯克,中国商业航天更性感的叙事是国产供应链的加速成熟。

未来,中国是不是会诞生一家市值两万亿美元的航天巨兽,没人知道。但国内会拥有一套完整、高效、自主可控的商业航天产业体系。

红利与机遇,也来自这条庞大的产业链。

一代人的航天征途才刚刚开始

短期来看,商业航天的涨势将由“事件驱动”主导。

随着SpaceX的IPO落地,以及国内朱雀三号、智神星一号等可回收火箭的回收结果出炉,板块必将迎来剧烈的波动与分化。

但拉长周期看,商业航天的牛市逻辑才刚刚展开。

因为在中美科技竞赛的宏大背景下,低轨轨道和频率资源遵循“先到先得”的丛林法则。

星链截至2026年4月已经部署超过10300颗卫星,规划高达42000颗。

而中国的GW星座规划12992颗,千帆星座规划约15000颗,但目前两者加起来在轨只有三百多颗。

这个差距不是技术问题,是时间和发射密度的问题。

未来五年,中国必须争分夺秒地完成组网,否则轨道资源被占完,后面再想挤进去就难了。

这也就是为什么说商业航天正在进入“资本+任务”双轮驱动的阶段。任务是国家给的,资本是市场给的,两个轮子一起转,速度会远超预期。

值得一提的是,商业航天的想象力早就超出了“把卫星送上去”这件事。

发射只是第一步,真正的想象力在于上天之后的应用。

近期,一百多家单位联合倡议共建“太空云”,要把分散的遥感、通信、算力资源整合起来,让用户像用地面云一样随时获取天基信息。

以后手机直连、太空算力、遥感大数据这些超级应用,才是真正的商业蓝海。

对于投资者来说,“技术降本—批量交付—场景变现”,这个应用生态的闭环里,有太多故事可以展望。

商业航天路上一定会有起伏、有分化、有泡沫破裂,但方向是明确的,资源是稀缺的,国家意志和市场力量形成了合力。

对于能在成本控制、产能爬坡、客户订单上拿出真东西的产业链公司,超级增长周期才刚刚开始。

中国商业航天的星辰大海,注定是一代人的长征。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。