疫情中的腾讯,B端一次演习,C端双重惊喜

作者 | 格隆汇 借东风

数据支持 | 勾股大数据

万众瞩目的港股之王腾讯在今日收盘后发布了2020年一季报。

对于资本市场而言,这是一份令人“欣然收货”的财报。营收来看,今年一季度收入1080亿元,同比增26%;净利润(Non-IFRS)270.79亿,同比增长29%,超出市场预期。(彭博预期为256亿元,non-IFRS)

股价来看,本周一腾讯放量大涨4个点,以143亿港元的成交额,一举突破今年1月和2月的高位阻力(410~420),收于435港元/股。

随后两天,股价在高位震荡徘徊等待,今日盘中上坡438港元,尾盘逐渐回落。事实上,腾讯的股价已经突破了2018年6月的局部高位,而技术形态上看,多头排列已经形成,有望重回上升通道。

但是,在我看来,腾讯股价在本周内突破阻力,所反映出的意义,绝不止财报数据上所体现出来的这些因素。

今年一季度突如其来的新冠肺炎疫情,对于腾讯的To B业务,是一次难得的真枪实弹的演习;而对于To C业务,更像是把熟悉的食材、烧出不同的口感。同时,B和C的双轮驱动的模式日渐成熟。总而言之,腾讯经受住了疫情考验,交上了一份超预期的答卷。

下面先从To B业务说起。

1

To B业务的实弹演习

2019年12月,腾讯上线了一款线上会议应用——腾讯会议。在当时视频会议的行业格局,是一个Cicso老大哥,领着一个Zoom小弟,没人注意到腾讯旗下这新上的款产品。然而短短几个月后,腾讯会议这款App已经有很多企业在用。

人们用无心插柳来形容腾讯会议此次意外成功。但我认为,使得腾讯得以在此次疫情中意外获益的真正因素,其实是其多年以来在技术上的积累、在关键领域的卡位意识、以及依靠社交功能搭建起的互联网生态。腾讯会议也正是因为与微信可以无缝对接,才得到迅速推广。

事实上,腾讯会议只是腾讯在疫情之中抓住机遇,逆势增长的案例之一。除了腾讯会议之外,此次疫情期间云办公的应用程序还有企业微信、腾讯文档。随后还研发了腾讯会议的国际版VooVMeeting,对阵Zoom和Cicso。

此外,值得一提的是,今年3月,联合国宣布,腾讯作为全球合作伙伴,为联合国成立75周年提供全面技术解决方案,并将通过腾讯会议、企业微信、腾讯同传在线举办数千场会议活动。这既是对腾讯To B能力的一种认可,也是更高层次的挑战。

除了云办公App,基于微信生态内部的微信小程序,在疫情期间则得到了更加广泛的应用。线上教育、数字化零售、生活服务、以及政府服务等众多方面,打造了知名度,形成了用户惯性和粘性。

例如在线上教育方面,也输出了许多不同形态的产品和应用。现在,QQ家校群已成为主流的网上学习平台,每日为数千万师生及家长提供服务。教师也可利用有关小程序对QQ群组工具栏进行个性化配置,例如加入在线测验及作业收集工具,从而更高效地管理在线课堂。

消费和零售方面,对于此次受疫情冲击巨大的零售企业,微信小程序则为他们提供了线上化转型的平台。由于小程序和企业微信、支付等产品的无缝衔接,于是形成了“导购-选购-消费-支付-配送”的商业闭环。

而消费者这边,凭借对消费者及商户的广泛覆盖,腾讯帮助地方政府及商户派发电子消费券,提高效率,促进消费复苏。在疫情期间,微信小程序用户迅速增长,日活跃账户数超过4亿。

过去人们常说腾讯是一家没有To B基因的公司,此次在疫情的考验之下,腾讯交上了一份优异成绩,意味着B端业务终于走出稚嫩、走向成熟。

这样,在To C市场空间逐渐饱和的背景之下,To B业务为腾讯打开了新的增长空间。其实,C虽然竞争激烈,但这次财报仍然有亮点。

2

To C业务,基本盘的意外惊喜

先说一个惊喜。今年一季度,腾讯的微信日活用户数量较2019年底增加了4000万,总数超过12亿。

过去,微信的日活曾经在11亿横盘许多年,现在一举突破12亿,百尺竿头更进一步,一方面是人们隔离在家时间有闲导致的,但也说明了微信生态自发生长的深厚的生命力。

腾讯的C端业务,主要可以按网络游戏、文化娱乐、电商购物、消费支付、投资理财等几块去划分。C端是腾讯的基本盘,在此次疫情期间,C端为腾讯的业绩提供稳固的大后方。

疫情期间,人们对文化娱乐的需求有所增加,满足这方面需求,使得腾讯在文娱方面的表现较为突出。例如,视频服务会员数同比增长26%至1.12亿,音乐服务会员数同比增长50%至4,300万。

腾讯向来在长视频方面有较深的积累,但短视频相对薄弱。事实上,短视频介于社交和文娱之间,近年来成为内容领域增长较快的一个新风口。

今年1月的微信公开课上,微信掌门人张小龙先生提出了微信的几点变革,其中包括开放“视频号”的灰度测试。此次疫情期间,越来越多的人收到了测试邀请;而腾讯也同时加强了短视频的内容,使微视、新闻信息流平台及小程序的用户流量以及短视频浏览量均有所提升。

目前,据披露短视频的算法还在进行学习迭代,并未完全开放;但可以看出腾讯对于短内容这个风口的决心。也可以感知到,C端虽然是一个趋近饱和的市场,但新的增长点仍然会冒出来,而腾讯与头条、抖音快手一系列短视频软件的争夺,仍在进行。

此次腾讯的财报中,广告业务的表现非常亮眼。在我看来,本季度广告业务的超预期表现,也是与腾讯在C端的深厚生态,及“微信+小程序”分不开的。具体解释是这样的:

疫情期间,许多传统零售企业采取线上化转型,包括直播带货。这样,在微信的体系内部,就形成了“微信好友-微信群-企业微信-小程序下单支付-配送-强化好友”这样具有增益的良性闭环。而这个闭环使得原先与微信生态比较疏离的广告业务,忽然有了应用场景;这也增加了广告内容的针对性和活力。

对于广告主来讲,由于需要线上展业,所以愿意增加线上的广告投放,那么微信强大的流量与用户基数,以及微信生态内部可以实现的销售闭环,就比其他竞品显得有竞争力了。对于用户而言,反正消费也是要在线上进行的,而微信又是每天必须要用n个小时的软件,那么在这上面看到的广告,也增加了观看广告的意愿。

这样天时地利人和,最终结果就体现在了腾讯广告业务的业绩上。2020年一季度腾讯广告收入同比增长177.13亿元,增幅32%;其中社交及其他广告同比增速高达47%!且同比增速较上一个季度有所提速。这不仅超预期,而且超过行业均值。

疫情期间,微信+小程序的生态体系对C端新零售线上化转型带来的助力效应,意外地使广告业务获得了新的增长潜力。

今年广告业务的这份成绩,使得腾讯与头条在广告上激烈的竞争中,扳回一局。这可谓是此次To C业务的又一个惊喜。

3

腾讯何时重拾增长逻辑?

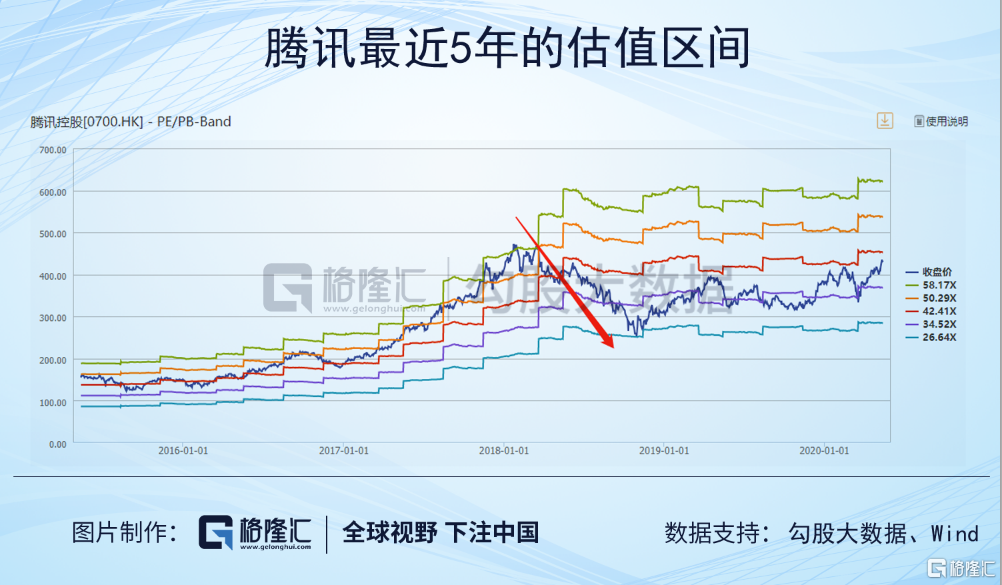

人们记得2018年那次腾讯下跌,股价跌幅接近一半,而估值也从60倍杀到不剩30倍。这是对其估值逻辑的质疑所导致的。

今时今日,同样的问题依然在广大投资者心中萦绕:腾讯能否重回增长逻辑?

2018年腾讯下跌,使得其估值范围从历史上维持多年的习惯性高估,变为为期两年的持续性低估。

如果我们回顾腾讯近10年的收入增速,也是清晰地看出,虽然收入增长呈现出几何级数的状态,但增速在持续放缓,从2008年的接近90%,降到2019年的20%左右。

过去,曾经有人提出过三年一循环的“估值拉动-盈利驱动”周期。

在腾讯上市的历史上,出现过三轮明显的估值拉动周期,分别出现在2009/10年、2012/13年、以及2016/17年。从上面的图中可以看到,2012和2016、2017这些年份,都出现了增速回升的现象。这都是业务创新上的重大突破所带来的新的增长点。

最近,腾讯在2018年9月进行了组织结构调整,确立了未来20年“发展产业互联网”的发展方向。今年一季度,腾讯的产业互联网业务正在拜托稚嫩,走向成熟。

从这一轮的财报中,我们看到腾讯的许多业务从横盘的状态中找到了新的增长点,正如前面分析到的广告、短视频、小程序这些、以及更大尺度上的To C和To B双轮联动。这其实也是一个量变的积累引发质变的过程。

如果套用三年循环的周期理论来看,到了今年,腾讯又临近到了估值拉动的时刻。从近期股价股价表现中,也能隐约感觉到,有些人已经开始下注腾讯了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。