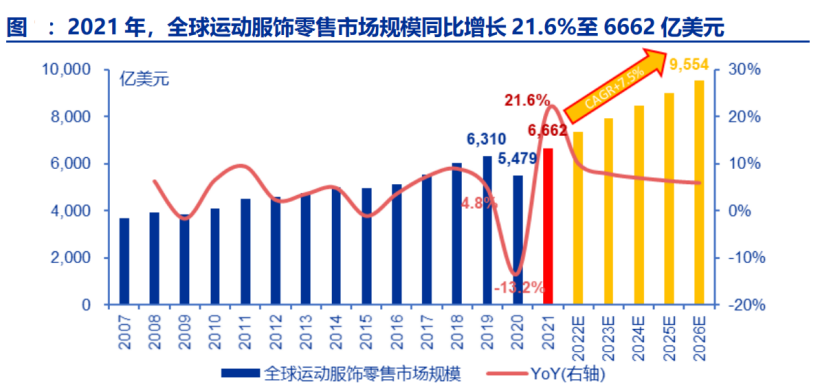

后疫情时代,健康意识提升。2021年全球运动服饰零售市场规模达6662亿美元,同比增长22%,首超女装,跃升为全球第一大服饰消费品类。

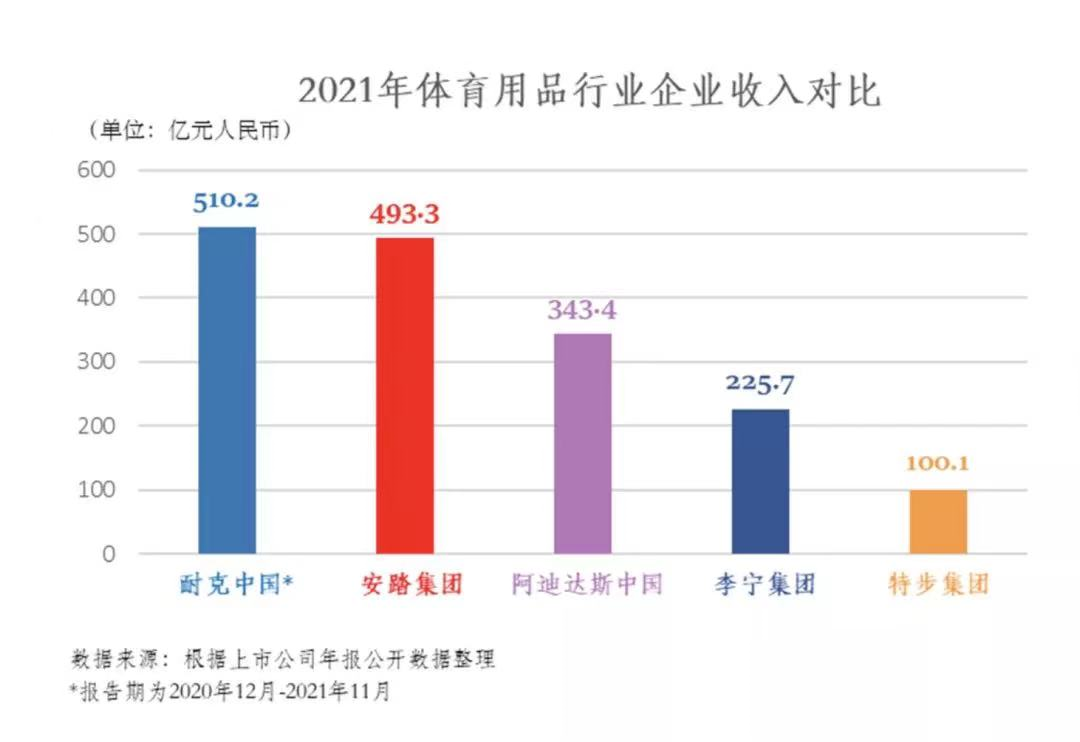

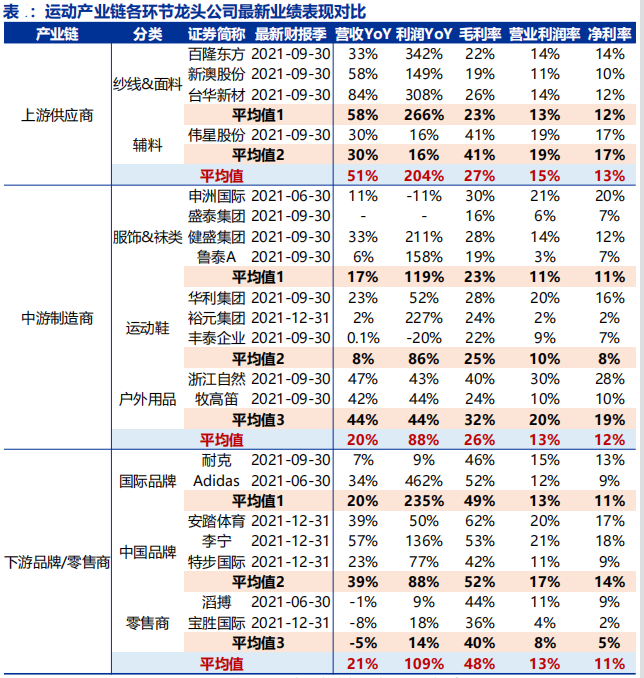

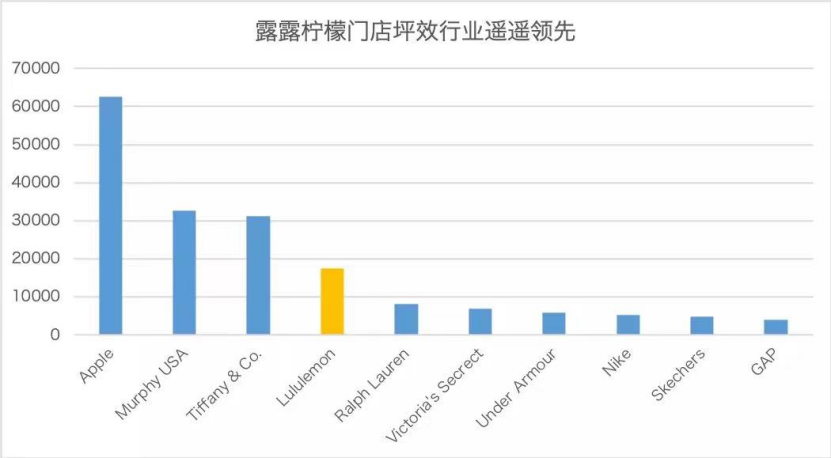

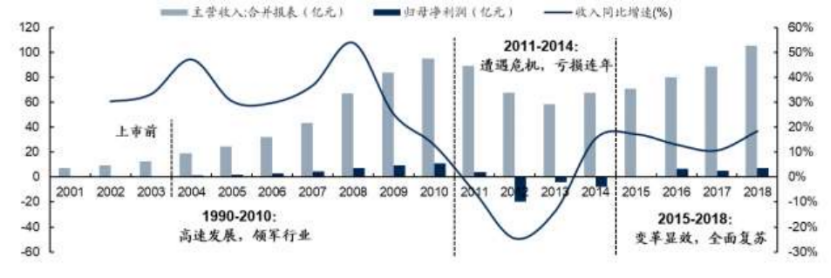

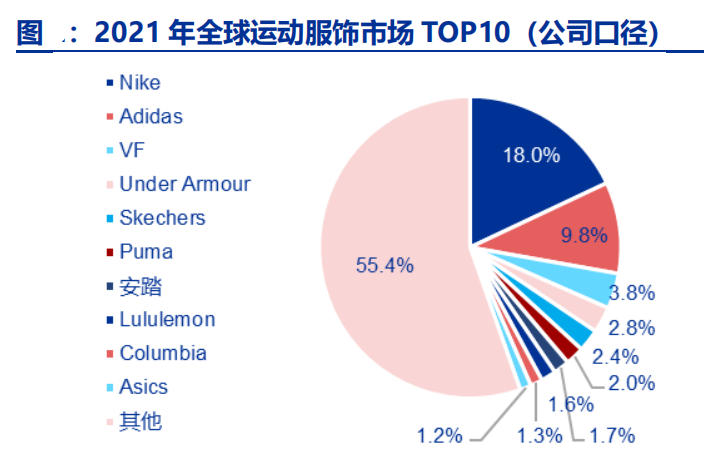

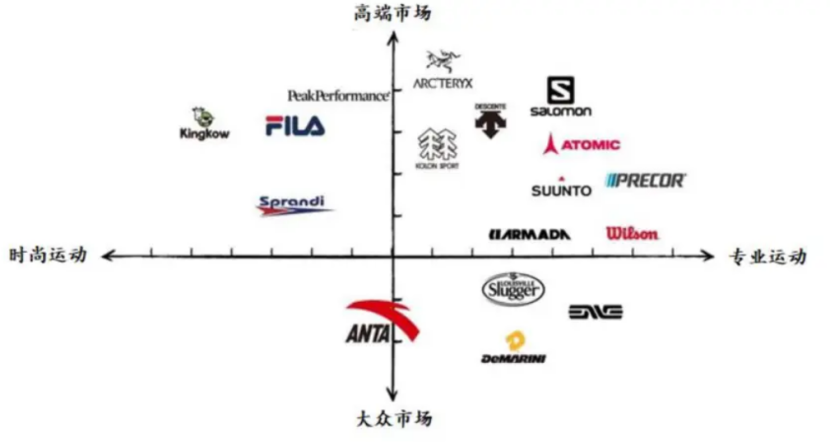

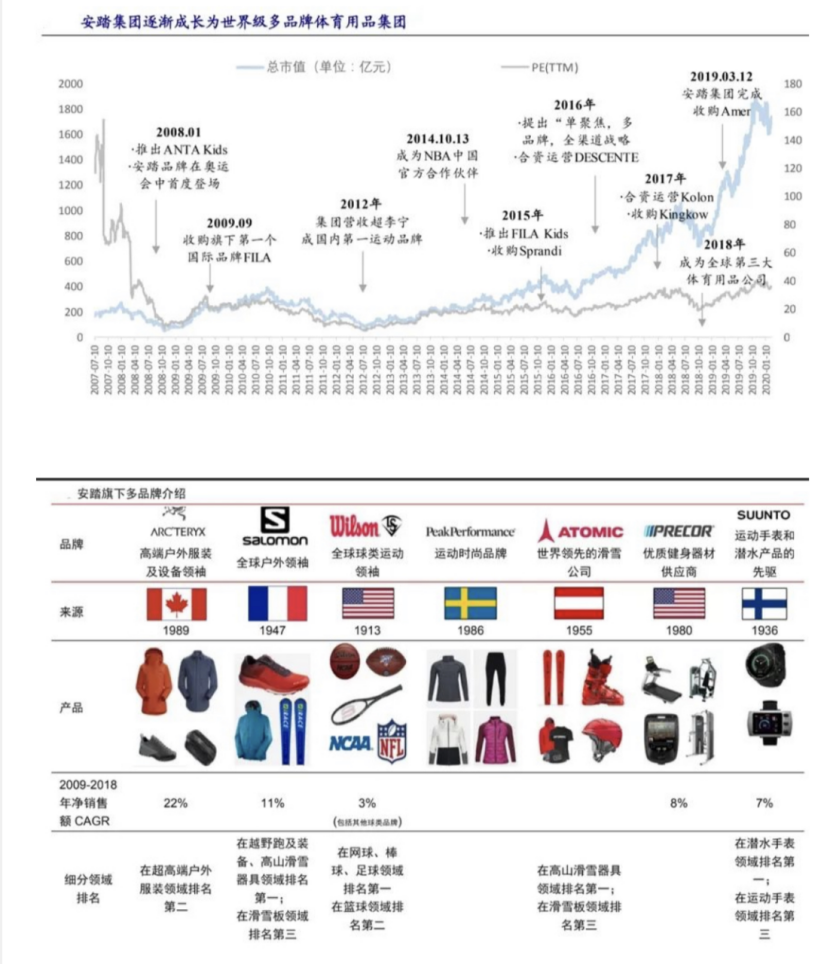

从2021年体育用品上市企业营业收入上看,安踏集团超越阿迪达斯中国,排名第二,仅次于耐克中国。阿迪达斯“掉队”,安踏“上位”。运动服饰是一个很传统的行业,把化纤维等原材料,加工成运动服、运动鞋等,再卖出去,上下游的产业链也很简单。上游:原材料供应商,上市公司主要有新奥股份、伟星股份。受益于棉花、羊毛、化纤价格上行,2021年业绩上涨,但由于竞争很大,产品相对同质化,利润率水平差距不大。中游:服饰设计、生产商,包括服饰类申洲国际,运动鞋华利集团,户外用品浙江自然等企业。强研发的ODM、一体化制造商盈利能力高于普通OEM制造商。下游:品牌商和零售商,国际品牌耐克、阿迪达斯,中国品牌安踏、李宁,零售商滔搏等等......品牌商商净利率普遍双位数,零售商净利率普遍个位数。在运动服饰产业链中,盈利能力最强的是品牌商,运动服饰研究的核心就是研究品牌企业。2021年全球前十大运动品牌榜中,Nike(16.2%)、Adidas(9.5%)稳居前2位;中国品牌李宁(2.2%)、安踏(2.1%)、FILA(2.0%)分列第5、6、8位。在运动服饰行业上市企业中,品牌商耐克以1.34万亿市值遥遥领先。耐克和阿迪达斯是耳熟能详的品牌,大众都认识。排名第三是冬奥会上火出圈的露露柠檬,加拿大队服赞助商,冬奥会前很多人并不知道这个牌子。露露柠檬成立于1998年,拳头产品瑜伽裤,一条售价近千元,是Nike、Adidas同类产品价格的两至三倍,被誉为“瑜伽裤中爱马仕”。在功能性和时尚性上,露露柠檬把瑜伽服做成了一个现象级产品,如果要挑毛病,那就是贵。靠瑜伽裤这个拳头产品,露露柠檬的门店每平米年销售额高达1.7万美金,位居服装零售业第一,遥遥领先于耐克等品牌。在全美零售业,露露柠檬门店的坪效也仅次于苹果、墨菲、蒂芙尼,可谓是运动服饰品牌商的佼佼者。市值排第四、第五的则是安踏和李宁,安踏品牌市占率2.1%,略低于李宁2.2%。而安踏的市值是李宁的1.6倍,原因何在?企业的发展壮大主要有两条路径:一种是大品牌企业,主要靠内生增长;另一条是成为大企业,通过资本扩张,实现体量上的快速变大。李宁选择了深耕自己的品牌,安踏选择通过并购成为一家面向全球的大企业。体操王子李宁1990年在广东创立李宁体育品牌,经营李宁牌运动鞋、服装、体育器材和配件。1992年起,李宁连续四届成为中国奥运代表团领奖装备赞助商。2004年在香港联交所主板上市,是国内首家在香港上市的体育用品公司。2008年北京奥运会,李宁在鸟巢体育馆点燃奥运圣火,李宁品牌影响力及销售额也迎来一波持续强势攀升。2010年李宁营业额达到97.78亿元峰值,超过阿迪达斯,成为世界第二大体育品牌企业,市占率10%以上。然而在2011年,增长势头戛然而止,行业断崖式下跌。前些年的高速扩张让李宁陷入高库存泥潭,出现严重亏损,失去了国内龙头的宝座。经过三年变革,李宁涅槃重生。在“国产替代”风潮中,李宁抓住了国货替代增量,价格也迎来巅峰。在电商平台,有些鞋品价格高达2099元。2021年李宁营业收入225.72亿元,同比增长56%;净利润40.11亿元,同比增长136.1%,净利率由11.7%提高至17.8%。净利率的大幅度提升,成本控制有一定因素,但更多还是高端化(涨价)。李宁产品高端化,越来越受年轻人青睐,但也越来越考验经营能力。倘若是飞天茅台,产品独一无二,有上瘾性,能长期提价。这本质是奢侈品逻辑,通过不断提价来提高盈利能力,但凡事有利有弊,奢侈品的消费群体一般不会特别大。另一家公司——安踏,采用截然不同的策略。就在今年北京冬奥会,安踏包揽全场,奥委会主席巴赫和导演张艺谋出镜都是安踏。2022年,成为安踏迈向全球的关键一步。安踏通过资本扩张+多品牌打造,覆盖多个细分消费群体。2021年全球运动服饰市场TOP10,按公司口径看,安踏排第七,李宁未上榜。成立于1991年的安踏,是众多晋江系运动品牌商之一,早期主要从事海外公司的代工业务,1994年正式创办安踏品牌,并逐步开始规模化生产,建立了覆盖全国的销售网络。2012年行业库存危机爆发,各大运动品牌纷纷陷入困境,在这一年首次超越李宁,成为第一大国产运动品牌。2013年,为从根本上解决库存积压问题,安踏率先开启零售转型战略,大力推广扁平化模式并提高ERP覆盖率,成为第一个从库存危机中脱身的国产运动品牌。安踏走入大众视野,和其大手笔的投资和收购有很大关系。在2020年LV秋冬男装大秀上,LV创意总监Virgil Abloh,最后居然高调穿上了始祖鸟的衣服压轴登场,而该品牌(始祖鸟)是安踏收购来的公司。2019年安踏与方源资本等财团收购了AmerSports,是中国服装行业及中国体育用品产业历史上最大的一笔收购。AmerSports1950年成立,旗下有始祖鸟、越野品牌Salomon、网球装备品牌Wilson著名品牌,有户外运动品牌中的「顶级爱马仕」之称。自2009年起,安踏全球多品牌布局,目前已形成横跨专业运动、时尚运动和户外运动三大领域的品牌矩阵。其中,专业运动业务以安踏主品牌为核心,涵盖安踏主品牌、安踏儿童和Sprandi等定位在专业运动的品牌;时尚运动业务以FILA为核心,涵盖FILA主品牌、FILA儿童、FILAFUSHION和KINGKOW四大品牌;户外运动业务涵盖DESCENTE、KOLON和AMER旗下的7个子品牌。安踏国际化+多品牌战略,多品牌战略可以涵盖很多细分领域,满足大部分消费群体。2021年,安踏集团在中国运动鞋服市场的份额由第3位上升至第2位,达到16.2%,约等于2个李宁公司(8.2%)的占比。超越阿迪达斯中国(14.8%),与耐克中国的差距进一步缩小。在过去30年,李宁像是茅台路径,通过大品牌战略收获成功,吸引了很多年轻粉丝,但未来能否持续高端化,成为中国服饰界的奢侈品恐怕还有很长的路要走。而安踏更像是腾讯模式,通过全球多品牌运营,向平台型企业进击。不管是中国的李宁,还是世界的安踏,运动服饰国货崛起是大趋势。前途是光明的,但道路是曲折的。面对国际巨头的夹击,需要企业有强大的魄力和扎实的经营,不断为消费者创造高品质的价值。未来谁能成为“中国名片”级企业?我们拭目以待。

展开全文k