大宗商品暴跌来袭!这些行业有望受益?

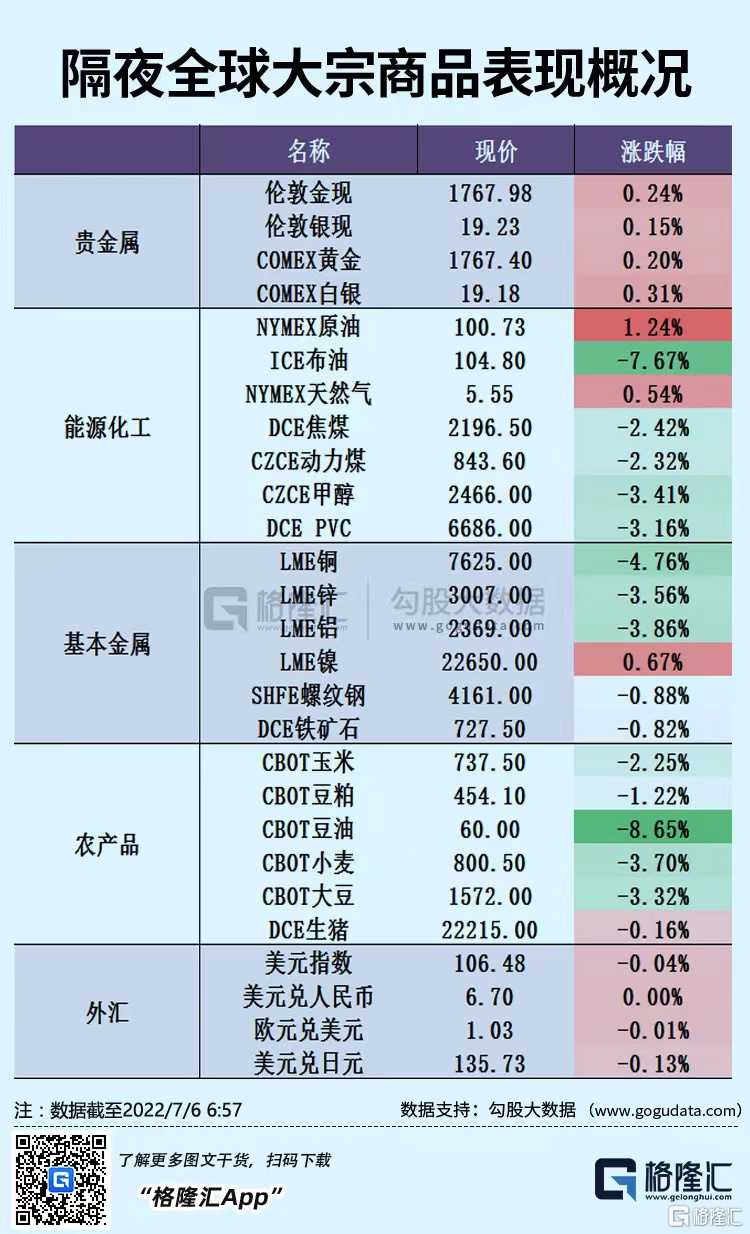

全球市场巨震,原油等大宗商品暴跌。美油8月合约跌8.19%,布油9月合约跌7.67%。

国际贵金属期货普遍下跌,LME铜跌4.76%报7625美元/吨,创2020年11月30日以来新低。

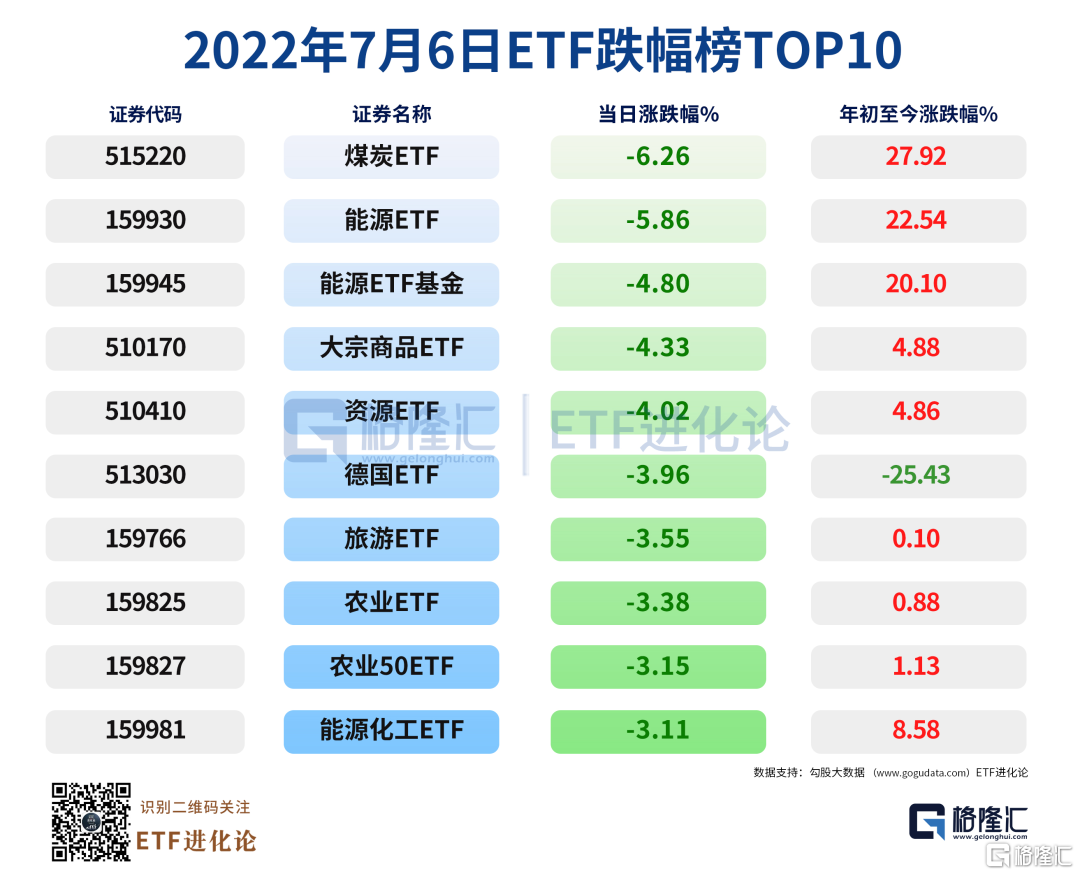

A股煤炭、磷化工、油气等资源股持续走低,煤炭、能源、大宗商品ETF大跌。

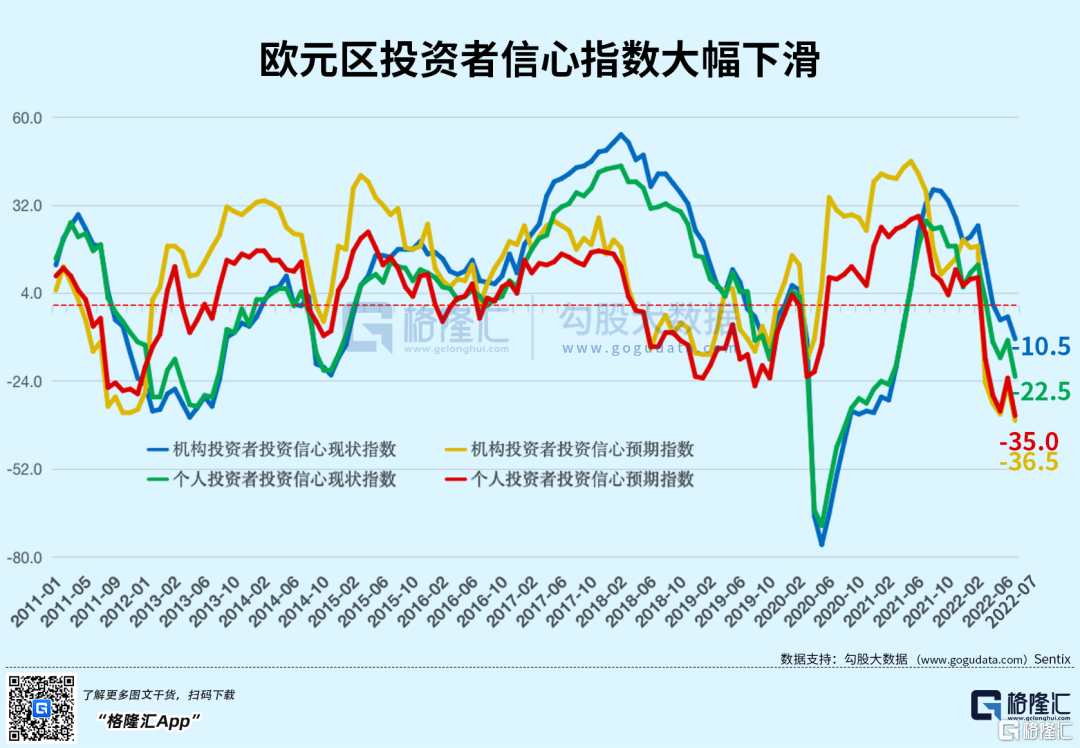

市场对衰退的风险突然形成了普遍共识,投资者信心指数大幅下滑。

德意志银行于6月底进行的一项调查显示,88%的受访者认为美国经济衰退会在2023年底前到来,而上个月比例为78%。

英国央行则警告称,在大宗商品价格飙升推高全球通胀后,英国及全球经济前景已“显著恶化”,未来几个月还有进一步下行风险。

各国央行的紧缩货币政策,叠加对经济衰退的担忧预期,大宗商品市场持续大跌,给股市带来怎样的影响?

1

大宗商品的双重属性

大宗商品兼具商品属性和金融属性。

商品属性,指其可用于工农业生产与消费使用的大批量买卖的实物商品。商品属性受供给和需求结构影响,价格涨跌与宏观基本面及全球产业周期有关,供需是否平衡影响其价格走势。

金融属性,指大宗商品作为一项投资性资产,供投资者交易,受流动性、美元及投资者情绪等因素影响。

商品属性是决定商品价格趋势的核心,金融属性则带来商品价格短期波动,同时会放大基本面预期的变化。

2020年以来,各国宽松的货币政策刺激叠加疫后经济的快速回暖,供给不足而需求旺盛。在商品属性和金融属性的共同驱动下,大宗商品开始了新一轮快速上行,俄乌冲突下大宗商品涨幅进一步扩大。

今年6月以来,大宗商品价格出现明显下跌。主要原因是流动性和投资者情绪影响,大宗商品在金融属性作用下,带来价格短期调整。

银河研究所最新观点:

从供需角度看,目前全球资源品供需偏紧的态势仍在,俄乌冲突的持续使能源供给端偏弱,而需求端目前未有大幅明显下降。

从大宗商品的商品属性来看,资源品价格上行持续或有一定阻力,但目前大幅持续下行概率较小。

若未来全球经济下行加剧,经济周期转向衰退,能源需求端进一步下行,“能源危机”得以缓解,大宗商品价格或将逐步进入大趋势下行区间。

2

大宗商品下跌期间,中下游板块受益

大宗商品价格回落对行业的影响是通过“商品价格下行-影响投资者情绪”和“商品价格变动-上下游行业利润转移-影响各行业基本面”两条途径进行传导。

“商品价格下行-影响投资者情绪”属于短期影响,“商品价格变动-上下游行业利润转移-影响各行业基本面”则是中长期影响。

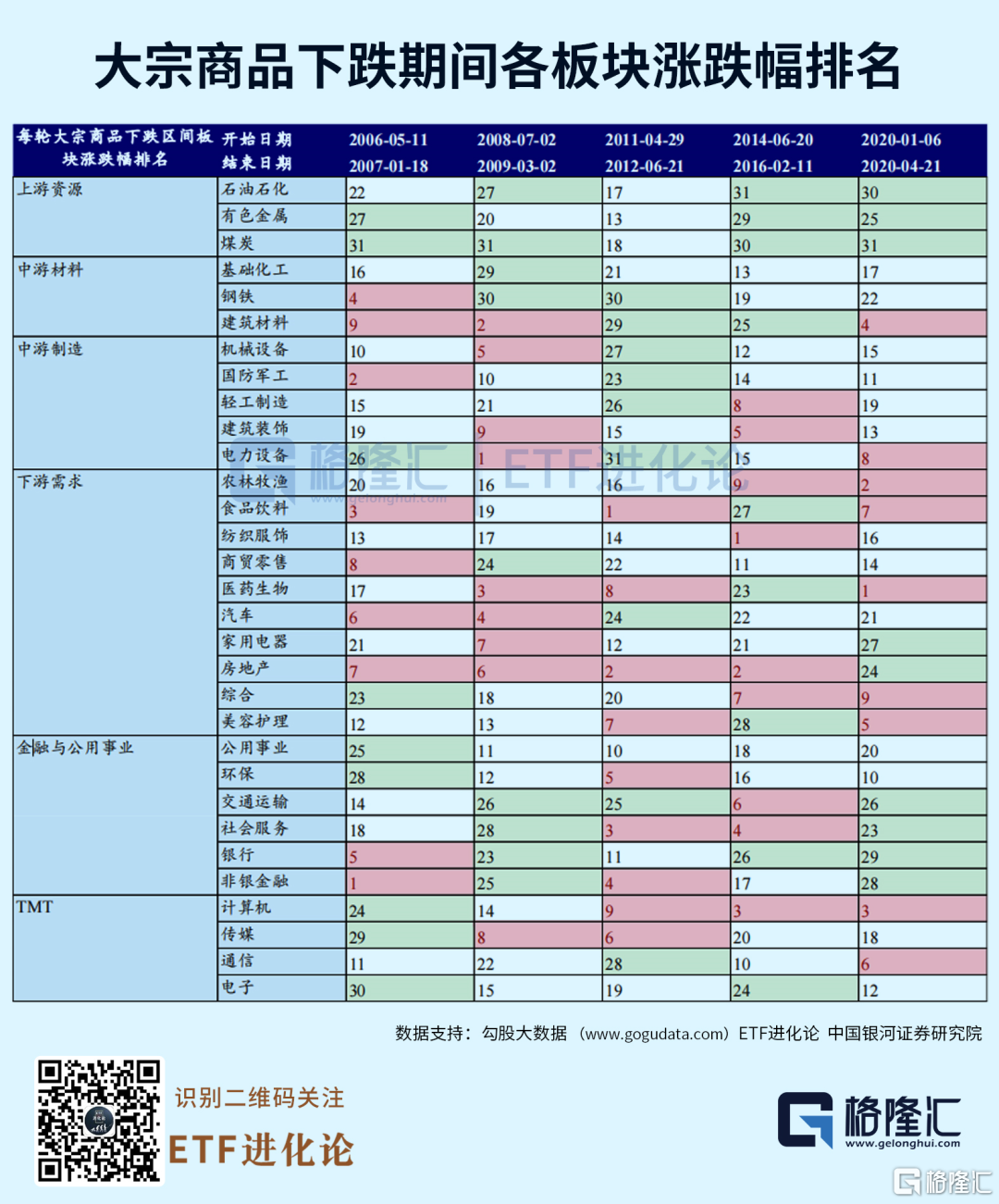

复盘A股上市企业的盈利与大宗商品表现,A股整体营收及利润增速与大宗商品价格趋势有很强的关联性。

历史上大宗商品下跌,上下游行业利润会发生转移,部分中下游行业盈利将迎来改善。

大宗商品下跌期间,上游资源品板块涨跌幅在各行业内排名靠后,中下游板块一般表现相对较好。

从2006年以来的5次大宗商品价格下跌期间来看,其中食品饮料、医药生物等行业在各行业涨跌幅排名中均靠前。

逻辑也不难理解,上游资源品价格的回落会带来中下游部分行业的成本下降,从而带动中下游企业毛利率的上升。

3

A股各行业最新概况

从基本面看,方正研究所最新跟踪的数据显示,随着疫情防控形势的好转,6月份下游消费行业有所复苏, 中游行业缓慢恢复,上游资源品走势分化。

从PE估值看,休闲服务、汽车明显高于历史均值,行业估值分位分别为91.5%、99.7%。而有色金属、钢铁等估值低于历史均值,行业估值分位分别为2.0% 、20.8%。

有色金属、钢铁、煤炭等大宗商品属于典型的周期行业。

周期性行业比较特殊,历史上在行业顶部区域通常估值分位都比较低。但一旦周期逆转,企业的盈利能力无法持续,这种看似便宜的低估值反而就变成了贵的。

周期股看PE很容易被误导,周期类公司的PE通常在经济周期到达顶峰时处于低位,在经济周期的低谷时登上高峰。彼得林奇则简单粗暴的建议周期股在PE高时买入,在PE低时卖出。

一个行业的便宜与贵,估值的历史分位并非是绝对参考数据,要结合行业未来前景和商业模式看,看企业在未来能创造多少现金流。

如果未来行业的需求很广阔,产品价格也在不断提升,同时企业又是轻资产模式也有很不可击败的护城河,那么未来创造出更多现金流的确定性相对更高。

估值是一门艺术,而非科学。企业的市值天花板,取决于行业和商业模式。长期看,投资最终的落地在企业的盈利能力上,这是市场运行的根基。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。