中国经济的韧性与京东的“反脆弱”

“风暴”之后,又会是何种风景?

最近,某位大佬的一番喊话,道出了今年企业经营空前艰难的“心声”。

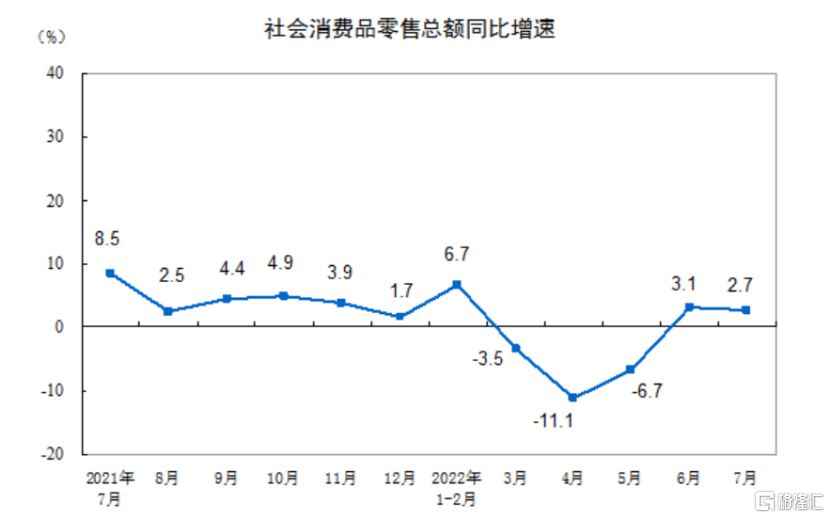

今年初以来,俄乌冲突不断,局势急转直下,疫情再此在全球多地大流行,国内防控政策升级,经济遭遇冲击,供应链受阻,多地陷入“静默”期,特别是二季度:GDP同比增速0.4%、社零负增。

(资料来源:国家统计局)

如果说宏观环境可能并非每个人都能感受那么真切,那么更贴近大众的主流上市企业的财报,或许更能比较直观地感受市场“寒意”,从最近大厂陆续交出最新财报来看,基本扑街:

腾讯于二季度营收同比下降3%,系季度首降,上半年营收同比下降1%。

阿里巴巴于二季度中国商业业务收入同比下滑1%,系上市以来首次收缩。

可见要在上半年要实现营收、利润双增长着实有难度,但也不是没有表现异常坚挺者,比如京东。

二季度,总营收2676亿元,同比增长5.4%,环比增加11.7%,高于彭博一致预期(2.3%);

期内,经调整净利64.9亿元,同比大幅增加40.2%,远高于彭博一致预期(46.8%)。

尽管上半年如此“惨烈”,但二季度“至暗时刻”已过,在稳增长政策“大礼包”的加持下,下半年逐步好转,基本已成为共识。

自去年下半年起,市场对于全球经济的担忧焦点已从“胀”转向“滞”,并从今年6月美联储大幅加息之后,开始交易衰退预期。

在欧美衰退阴云是集聚之下,华尔街大行纷纷将目光投向中国:其中,摩根大通于5月率先全面“翻牌”大部分中资互联网企业评级。

据摩根大通亚洲股票策略师Mixo Das于6月底对外表示,如果投资者关注所有市场的挑战,中国确实是一个脱颖而出的地方,它提供了抵御其中许多风险的弹性或安全避风港。目前,中国是最值得买入的市场。

紧接着,7月初,花旗银行策略师Robert Buckland在报告中称,将中国股票升为超配,因为目前估值相对有吸引力,并且在全球货币政策收紧之时,中国政策偏向宽松。虽然疫情风险仍然带来担忧,重开放和政策支持可能会让中国市场走势更独特。

中国经济为何能脱颖而出?

首先,国内GDP增速已于二季度见底,叠加一揽子政策措施的出台和落地,下半年经济增长强于上半年的预期依旧不变,这意味着中国将是能在今年实现复苏的少数主要经济体。

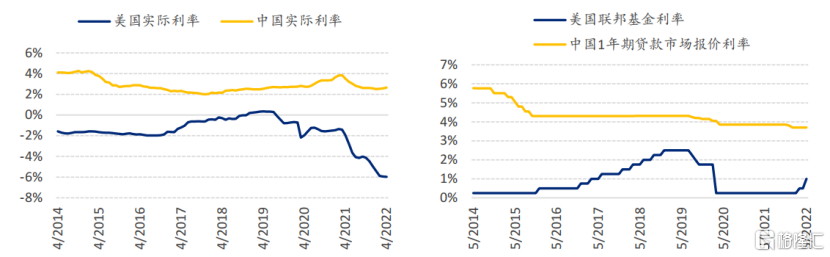

其二,得益于2020年领先于全球其他经济体的防疫成效,中国率先于去年实现财政和货币政策的常态化,应对后市外部不确定性留有余力,上半年的降息和下调存准率,正体现出与海外发达经济主体在货币政策周期上的分化。此外,就货币政策的执行效率而言,中国也在全球多数央行之上。

(资料来源:浦银国际;左图:中美两国的实际利率走势;右图:美国联邦基金利率与中国1年期贷款市场报价(LPR)走势)

其三,无论从通胀、库存、资产定价、负债表、外债及粮食供应来看,中国经济的韧性仍然凸显。

诚然,尽管外部形势日趋复杂多变,发达经济体面临衰退风险,中国以外的新兴市场也都面临着周期和结构性的挑战,美元升值、粮食价格大涨以及反复的疫情,都暴露了新兴经济体的“脆弱性”,但中国经济的韧性凸显。而在新常态下,中国经济已由“量”转“质”的增长阶段。

在“大逆风”之下,“零售之王”京东的最新表现又大超市场预期,恰恰也诠释这种“韧性”增长。为何这么说?背后又蕴藏哪些启示?

京东“反脆弱”的启示:结硬寨,打呆仗

营收符合预期,盈利大超预期,可以概括笔者对于京东本次财报的总体观感。

也就是说,京东这次财报的含金量,关键在于释放盈利的能力,这也是最大的预期差所在。

财报显示,本季京东实现营收2676亿元,同比增速仅5.4%,其中,京东零售同比增长4%达2416亿元。虽说疫情之下营收的减缓可以预见,但仍能维持增长,也实为难得。

毛利、经营利润是本季超预期的核心点。其中,京东于期内实现毛利359亿元,大超市场预期约18亿元;毛利率为13.4%,高于市场预期13%和去年同期的12.5%;经营利润为37.6亿,超出市场预期近23亿元,

需要指出,由于“618”大促,二季度历来是利润的季节性低点,但京东本季却异常坚挺。究其原因而言,很可能是控费措施及供货商在疫情之下卖货困难给予了更优惠的折扣的综合成果。

从京东四项经营费用来看,本季合计321亿元,略低于市场预期。其中,本季营销费用同比下滑11%,管理费用也同比减少9%。营销支出大幅下降,对应GMV增长和较高的毛利,基本验证了上述判断。

除此之外,京东本季的现金流及流动性也呈扩充趋势。

财报显示,截至上半年末,京东的经营现金流净额约337亿元,自由现金流逾300亿元,现金储备(现金及现金等价物、限制性现金和短期投资)接近2070亿元,较去年同期均有所增长。

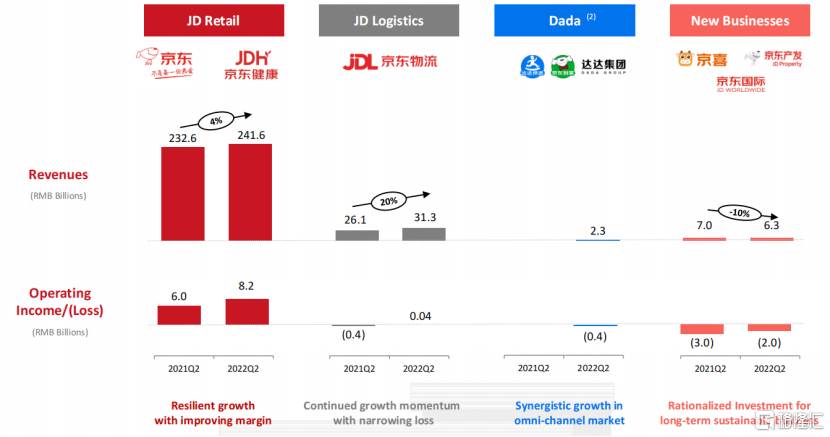

再从业务视角来看,京东零售盈利的大幅释放、京东物流开始盈利、新业务投入战略性放缓带来减亏是京东本次盈利大超预期的关键。

(资料来源:京东官网)

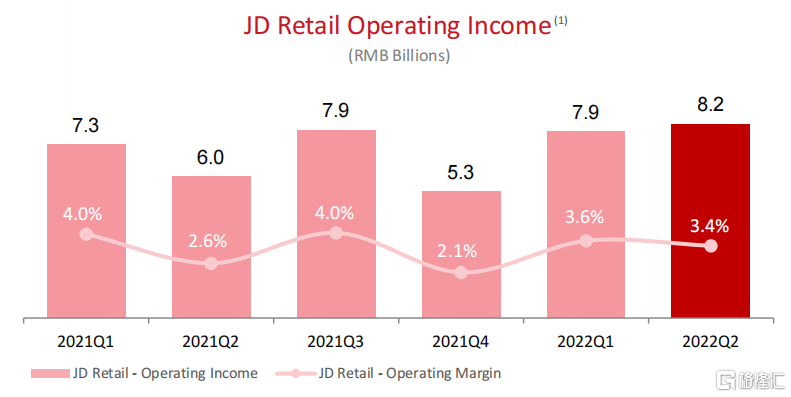

其中,京东零售于二季度的运营利润率达3.4%,去年同期是2.6%。鉴于前文所述,这大概率得益于降本增效与服务溢价的提升。

(资料来源:京东官网)

公司管理层在业绩会上指出,这主要也得益于外部消费者的收入强劲增长,包括消费者数量与ARPU的不断增长。

不妨再来看一组数据:

据管理层于业绩会透露,截至上半年末,京东的年度活跃用户总数达5.8亿,同比增长9.2%,且二季度DAU同比增速达25%;其中,PLUS用户于今年前7个月规模扩大了500万到3000万,且PLUS会员年均消费水平超普通用户的8倍。

可见,京东于期内实现零售用户规模、质量的双升。结合官方业绩会上披露的细节,不难进一步判断,是其主动战略调整的结果。

虽然战略性地减缓对于京喜业务投入,实现减亏的同时,也造成了短期部分客户的流失。但这并不代表京东就此放弃了下沉市场。

京东方面表示,公司坚持从零售“人-货-场”的维度推进长期战略,坚定地开拓下沉市场,打造供应链中台能力,拓展全渠道工程业务以及建设开放平台、生态平台。其中下沉市场一直是京东长期坚持重要供量市场,今年以来基于宏观和行业环境变化影响,更加注重资源的产出效率。

另外,值得一提的是,达达被并表,也多少透露出京东未来发力同城零售的决心以及在该领域谋得增量的信心。

除核心零售业务“提质”之外,京东物流再度迎来“丰收”。

二季度,京东物流收入为313亿元,同比增长20%,高于一致性预期4.6%;其中,外部客户收入同比增长27.7%,占总收入比重近六成,较去年同期有所进一步提升。

同时,对应期内的毛利21.7亿,同比增长41%,高于一致性预期108.7%,毛利率6.95%,高于一致性预期1个百分点。京东物流盈利能力的显著上升,主要得益于提价及降本增效推动毛利率下降。

可见,疫情之下运力短缺,京东物流综合一体化供应链优势凸显。得益于规模经济效应与精细化管理,京东物流的管理费率与研发费均有所优化。

总的来说,京东再度交出一份高质量“成绩单”,也是一份信心“答卷”:大超预期的盈利释放,令人欣喜,在疫情冲击下毛利率水平稳中有升,体现出不俗的议价能力。与此同时,果断控费,主动收缩,大幅提升盈利释放的能力,也让市场信服。

或许,也正如投资规律一样,短期收益看运气,长期看能力。对于京东而言,其“坚韧”的表现显然不止这次。其实,自2020年疫情开始以来,京东的零售基盘,不论是规模还是盈利质量,基本都维持着稳中有升的格局。

在这背后,京东做对了什么?蕴藏了哪些启示?

“孙子曰:昔之善战者,先为不可胜,以待敌之可胜。”

其实,京东的发展也暗合此道。若管窥其发展历程,不难发现,在几个关键节点上作出的抉择,注定了其业务得以持续壮大的根基。

在中国二十年的电商发展史上,有几个关键节点。

第一个是在2003年:非典的蔓延,倒逼传统零售商开始新路径的探索。

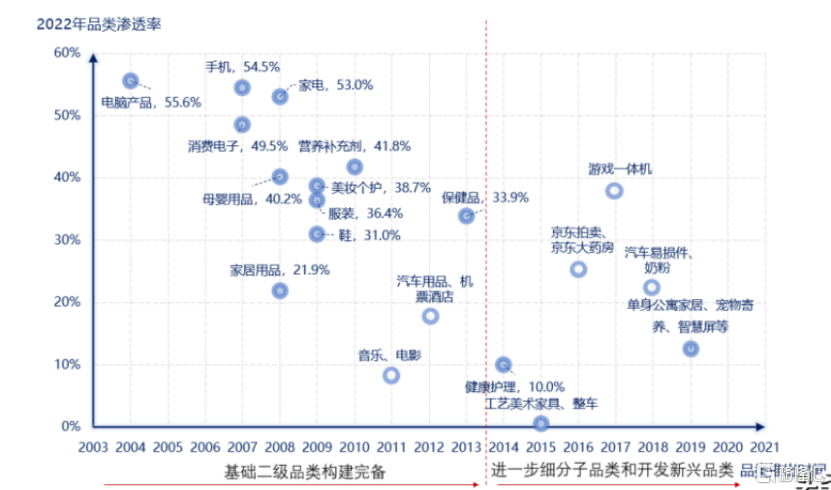

第二个是2005年前后:支付诞生、国内首个电商政策文件出台、圆通率先接入淘宝,加速国内电商进入高速发展阶段,也就是这一年,京东从实体代理商向电商全面转型,主营3C电子产品,这可以说京东商城的雏形。自此,京东确立了自营和POP开放平台并行的商业模式,并逐步从3C家电向其他全品类扩张的进程。

图:京东品类扩张进程

(资料来源:公开网络)

第三个是2007年:苹果一代iPhone面世,开启移动智能时代。这一年,刘强东力排众议,开启自建物流的漫长之路。通过自建供应链物流体系,树立起高壁垒,尤其是在3C家电品类拥有最高的线上市占率。

(资料来源:公开网络)

2017年对于京东而言是一个重要的转折之年:一是投入近十年的京东物流,开始为客户提供一体化供应解决方案,走上对外开放之路;二是京东进入战略、组织架构的快速迭代期,2020年将战略定位从零售和零售基础设施提供商”正式升级为“以供应链为基础的技术与服务企业”,围绕“商品+物流”构建整套供应链基础设施。

鉴于上述,简言之,京东起于3C自营,从B2C零售逐步走向平台化,相比其他主流互联网企业而言,走上的是一条更重、更苦、更累的路,但这其实也注定了京东打一开始就具备的供应链管理企业基因。

伴随电商规模的井喷,京东为保障自身零售业务的履约品质,开始投身物流服务能力的建设,并从自营走向开放,同时向B端产业互联网的渗透。历经长期投入和沉淀,京东物流已然现已构建起兼具柔性、韧性、敏捷性和确定性的一体化供应链能力和服务。财报显示,目前京东物流已打造一体化供应链模式服务全国超1000个产地产业带,有效推进产销对接。

此路的艰辛,更是不言而喻,但回归如今,至少是正确且领先的,特别是疫情以来,暴露了供应链的脆弱性。

京东的持续“成功”,恰恰在于坚持做难而正确的事。也正如曾国藩一生打仗所奉行的六字诀“结硬寨,打呆仗”,即将军营扎得非常硬,打仗时要做到坚若磐石,从而做到“为不可胜,以待敌之可胜”。

另外,京东的“初心”,其实也进一步揭示了国际局势动荡、国内流量见顶、监管升级等多重因素交织下,中国零售业的趋势与机会。

尾声

如果说今年4月底以来,A股牛冠全球的反攻势头是中国经济韧性的体现,那么,京东自疫情以来“坚挺”的股价表现,也正是其基本面“韧性”增长的投射。

2020年初至今,京东的港/美股价明显上涨,据富途统计,其中美股累积涨逾六成,同业最佳。与此同时,在今年的外资“抄底”中概股潮中,京东也成为一致预期最强的公司之一。

不过,在当前的估值水平之下,京东向上的空间仍远高于向下的风险。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。