卖马桶狂赚25亿,佛山又一家卫浴公司即将“带病”上岸!

箭牌家居(001322.SZ)推迟申购了!

原定于9月16日申购的箭牌家居把发行计划推迟至10月14日,其发行定价12.68元/股,对应22.99倍市盈率,高于行业平均市盈率水平(14.36倍),超出幅度高达60%,但低于可比上市公司最近一个月平均市盈率。

预计本次募资总额为12.25亿元,发行总市值约122.5亿元。

企业推迟申购,一定程度上反映出企业对目前市场行情低迷的担忧,节后市场方向或许更加明朗。

其实,箭牌家居的上市之路颇为坎坷,不仅经历因中介机构被调查而中止IPO,还曾遭遇证监会的连环61问,包括18个规范性问题、38个信息披露问题以及5个其他问题,问询函文件长达2万字。

“带病”上市的案例并不少见,在整体大环境不景气的背景下,能够走出来的企业都不容易,下面来看看箭牌家居究竟处于一个什么样的状态。

01

陶企临冬

箭牌家居聚焦卫浴陶瓷类家居产品,来自“家具之都”广东佛山。

都说“中国家具看广东,广东看顺德”,广东生产制造占全国的一半,而顺德占到广东的三分之一。

来源:网络

据说,当年顺德龙江一位叫黎君刚的村民从香港买回来一张沙发,他把这张沙发“解剖”了,仔细研究其中的构造,与村民们通过改造和创新,做出了龙江第一张沙发。

这便是佛山家具从传统到现代的里程碑。

有了第一个“吃螃蟹”的人,这里又陆续涌现了一大批各式各样的家具企业。2000年,龙江家具的产值占据了全国家具总产值的一半以上。

曾几何时,佛山的陶瓷业也占据了中国建陶行业的半壁江山。

来源:网络

被称为“南国陶都”的佛山,制陶的历史从新石器时代就开始了。改革开放后,佛山的陶瓷产品一度畅销全球175个国家和地区。

当然,这里走出了一批领先的陶瓷卫浴品牌。

据统计,佛山共拥有2000多家卫浴生产企业,聚集了国内约60%的知名卫浴品牌营销中心,包括蒙娜丽莎、东鹏、恒洁、法恩莎、科勒等,区域产值超500亿。

而最近佛山市陶瓷业协会发布的数据显示,今年上半年佛山建筑陶瓷企业关窑率高达4成,佛山陶瓷产业在全国的排名滑落至第四,曾经叱咤风云的陶瓷企业净利大幅下滑。

其中,蒙娜丽莎上半年归母净利润亏损4.88亿元,光是二季度亏损就超过了4亿。

近日递表深交所的新明珠集团,其2021年归母净利润降幅达到6成,毛利率直接下滑5个百分点,今年一季度还在持续下滑。

事实上,导致陶企利润打折的主要原因是房地产企业的“爆雷”,这些陶企下游绑定的大客户均是房地产公司,各大公司应收账款余额骤增,纷纷加大计提坏账比例,财务问题凸显。

箭牌家居也不例外。

02

增收不增利

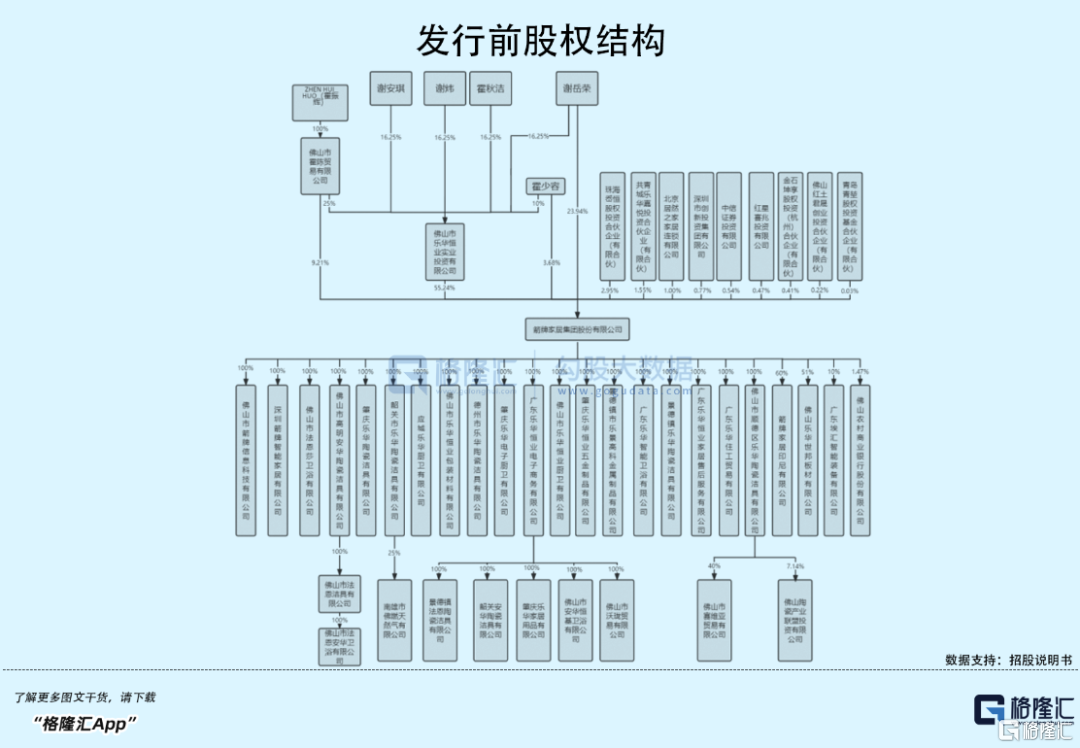

箭牌家居前身成立于2013年,由谢岳荣、霍振辉、霍少容三人出资设立。经历了多次收购、资产重组,至今公司共拥有26家全资子公司、2 家控股子公司。

公司的实际控制人为谢岳荣、霍秋洁、谢安琪、谢炜,四人合计控制公司79.17%的股份,是一家家族企业,其中持股最多的是来自广东潮汕的谢岳荣,其毕业于景德镇陶瓷大学。

谢岳荣,来源:网络

值得注意的是,2020年,深创投、金石、居然之家、红星美凯龙先后入股,公司估值涨近50%。

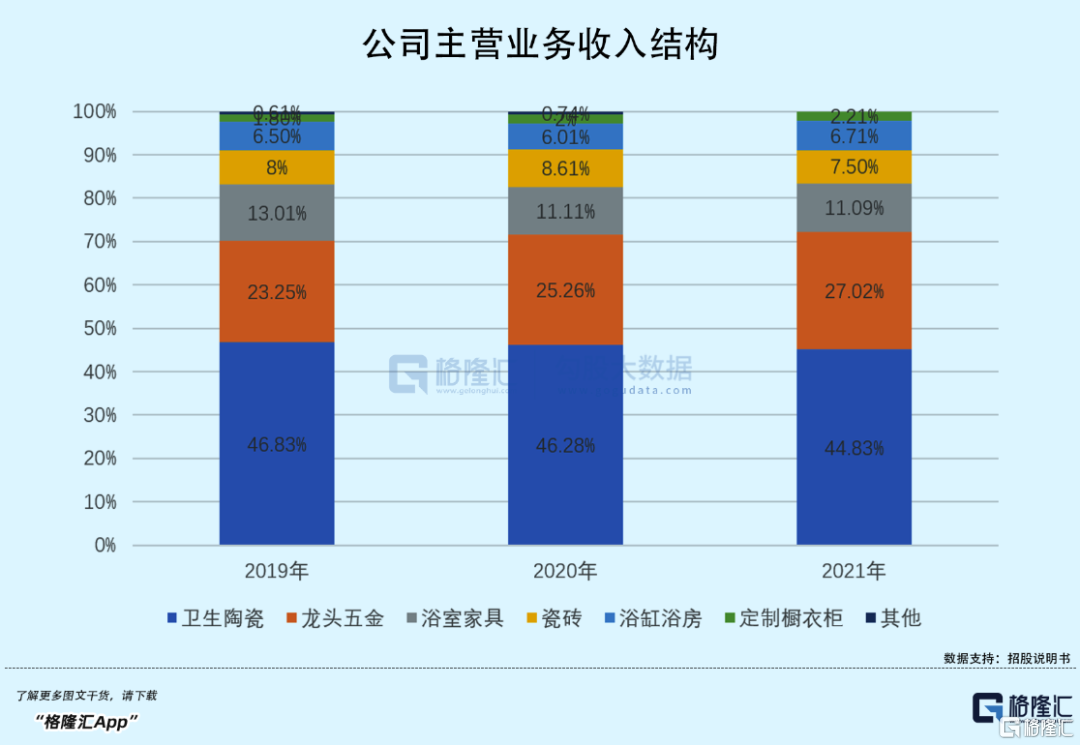

目前,箭牌家居的主要产品品牌包括ARRW箭牌、FAENZA法恩莎、ANNWA安华,具体产品包括卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜及其他。

公司第一大收入来源为卫生陶瓷产品,其收入占比超4成,其中又以坐便器为主,2021年公司坐便器产品收入超过25亿元。

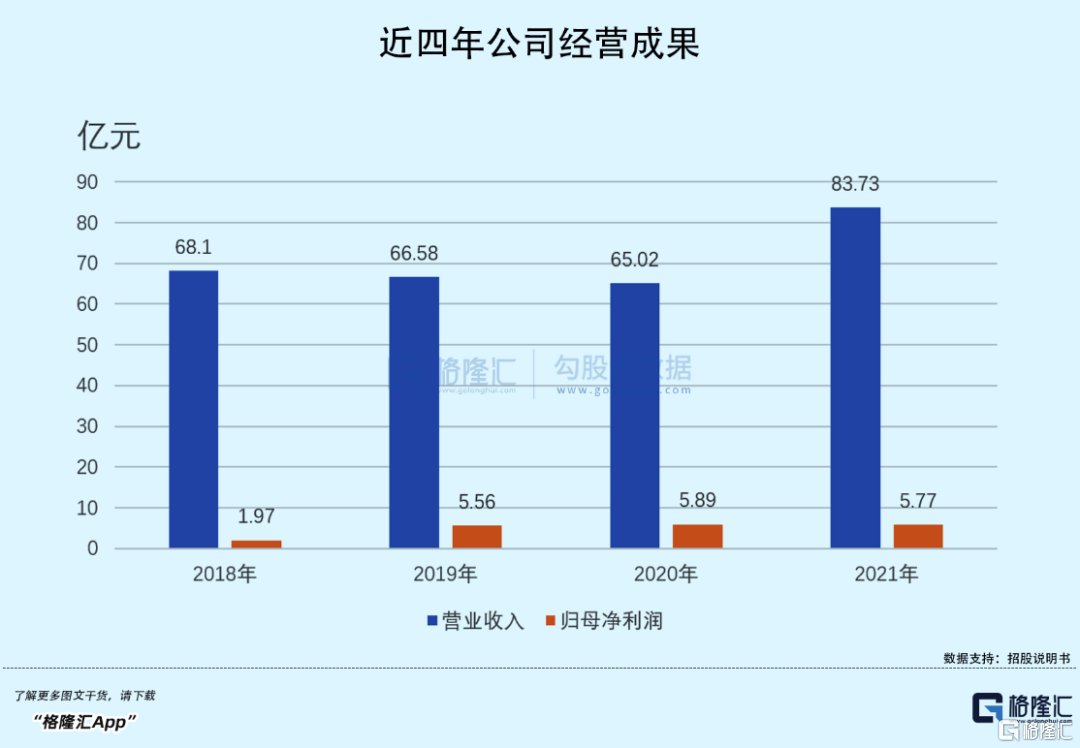

业绩方面,2018年-2021年,箭牌家居的营业收入分别为68.1亿元、66.58亿元、65.02亿元和83.73亿元,相对应的归母净利润分别为1.97亿元、5.56亿元、5.89亿元和5.77亿元。

2018年-2020年,在原材料上涨、新冠疫情冲击以及公司产品销售结构变动等因素的综合影响之下,公司的营收连续三年持续下降。

2021年公司收入大幅增长,但却出现增收不增利的情况,一方面是由于公司智能产品的销售增加,其中智能坐便器产品收入增长4亿元;另一方面,公司加大了抖音、VR直播、小程序等新兴渠道的推广,使得各产品收入均有所增长。

同时,箭牌家居的销售费用相应提高了不少。期间内销售费用占营收比例将近20%,其中2021年公司的市场推广费用为1.62亿元,较2020年增长222%。

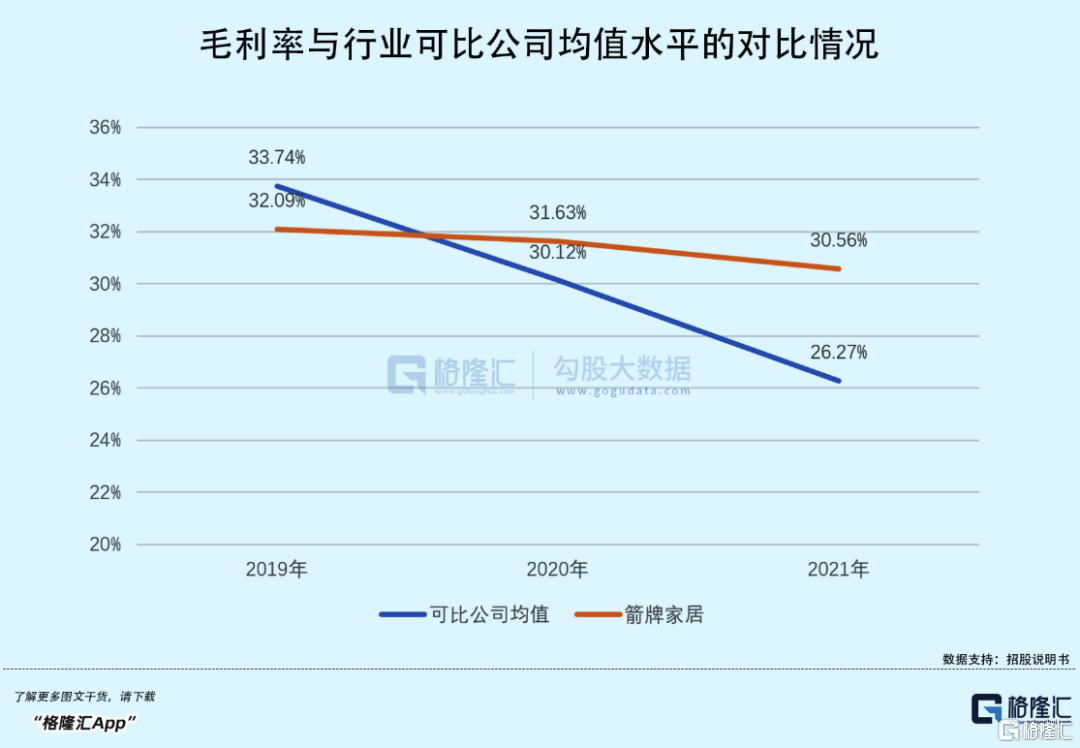

正因如此,近三年公司主营业务毛利率由32.09%降至30.56%,与同行业的变动趋势较为一致,整体降幅小于同行。

据最新公告,箭牌家居今年的业绩仍有较大波动,不过前期由于原材料上涨带来的盈利压力算是缓过来了,预计前三季度营收为53.3亿元至58亿元,同比变动-5.11%至-3.26%;归母净利润为3.6亿元至4.2亿元,同比变动11.03%至29.54%。

03

偿债能力不足

除业绩波动问题外,公司的经销、负债等方面的问题也常遭人诟病。

箭牌家居以经销模式为主,截至2021年末,公司的经销商合计1854家,终端门店网点合计12052家,经销模式收入占营收比重在9成左右,而经销模式毛利率明显低于直销模式。

对此,证监会也提出过问询,包括经销收入的真实性、经销商库存与经营能力的匹配度等问题。

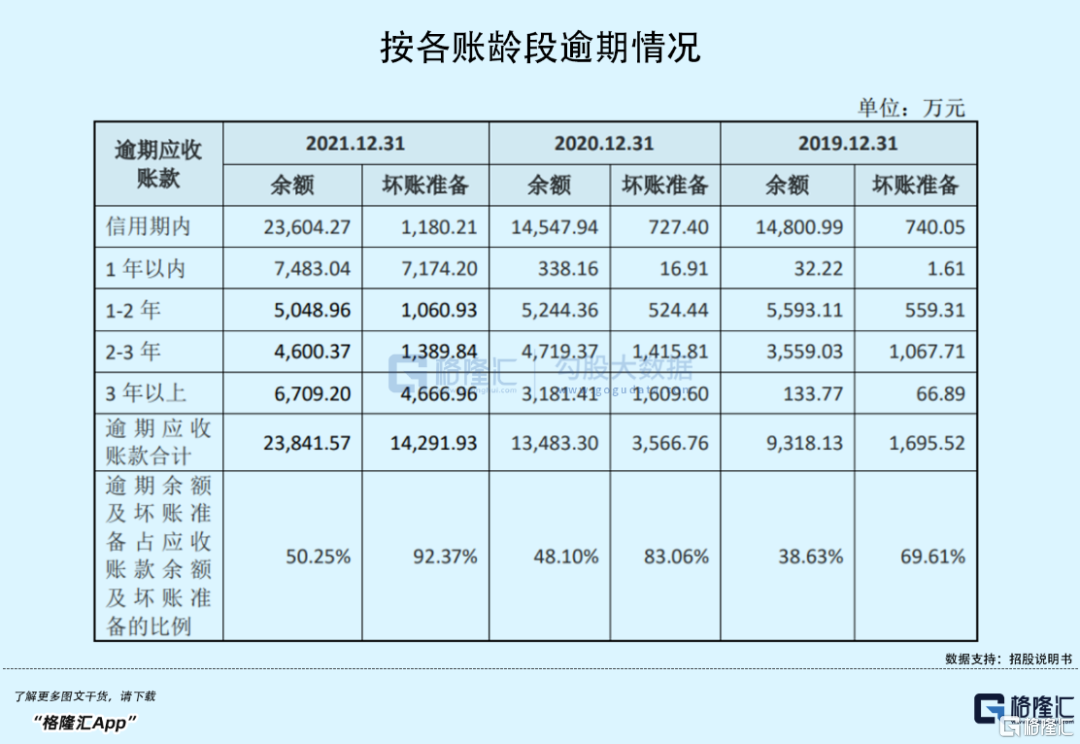

值得注意的是,报告期内各期末,公司的应收账款余额分别为2.41亿元、2.8亿元和4.74亿元,金额逐年增高,其中直销客户的应收款金额较高,且占直销模式下营收的比例超过100%。

受下游地产客户流动性困境的影响,公司的逾期应收款占比由38.63%上升至50.23%,这意味着有将近一半的应收款逾期,其中8-9成将计提坏账。

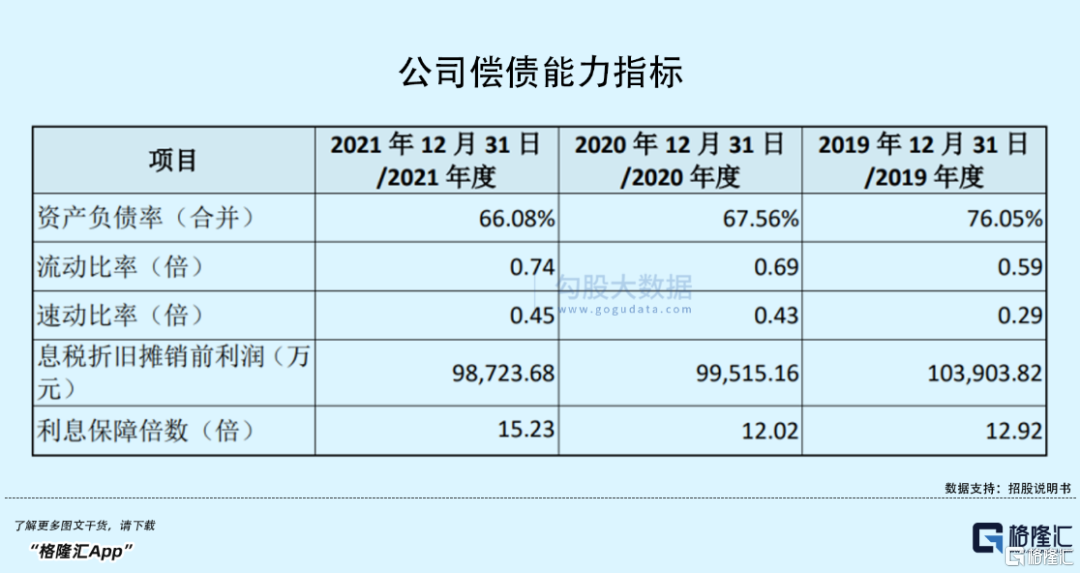

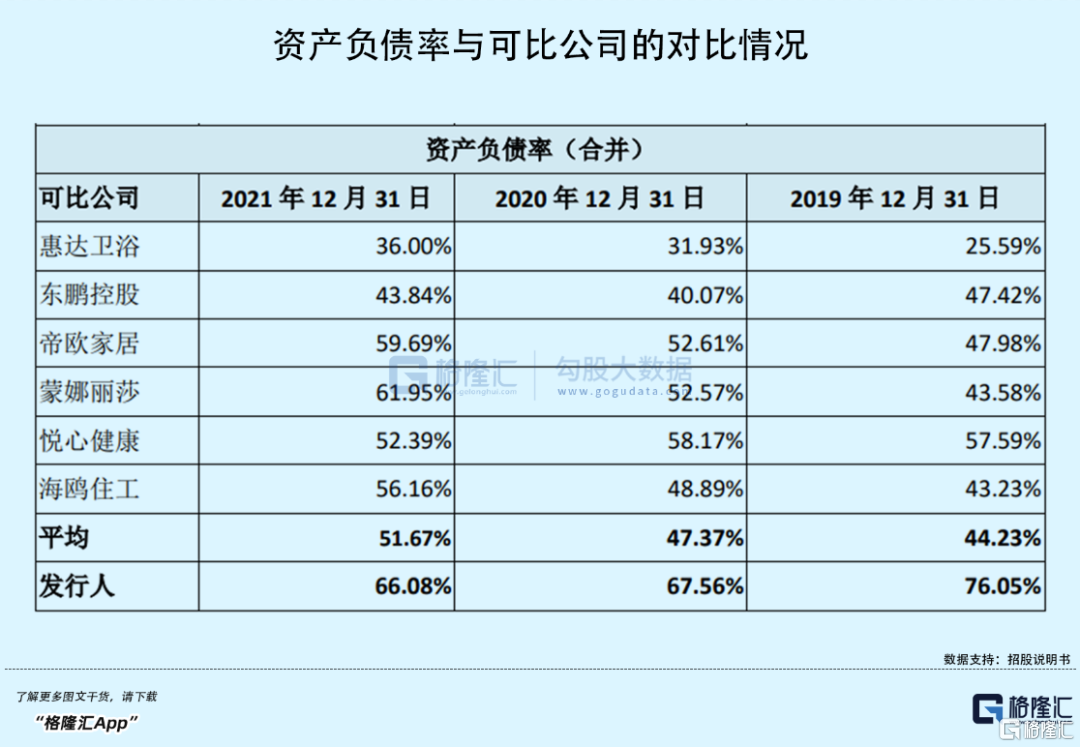

此外,箭牌家居的偿债能力明显不如同行。

虽然建筑家居企业或多或少都受到地产降温的影响,行业普遍存在负债较高的风险,不过箭牌家居的问题尤为明显,其资产负债率常年高达60%-70%,而速动比率、流动比率均不足1倍,不管从长期还是短期偿债能力来看,均远低于同行业的平均水平。

04

结语

整体来看,增长瓶颈、财务问题凸显已经不仅仅是箭牌家居单一个体的问题,各大陶瓷家居企业均面临一定的挑战。有意思的是,尽管如此,仍有源源不断的家居企业扎堆挤进资本市场,慕思、马可波罗、新明珠等企业,无一不是“带病”上市以寻求突破。

记得6月份慕思股份上市时,由于市场情绪面较好,其上市首日有不错的表现,不过后续的走势一落千丈,目前股价已跌回发行价。对于箭牌家居而言,其发行估值不算低,且近期新股市场情绪逐渐降温,公司上市之时恐难有较好的表现,长期来看也不是一个值得关注的标的。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。