芯愿景上会前撤单!聚焦IC分析服务,研发费用率远低于同行

据了解,原计划于今日(11月24日)上会的北京芯愿景软件技术股份有限公司(以下简称:芯愿景)撤回了IPO申请材料,证监会决定取消对该公司发行申报文件的审核。

值得一提的是,芯愿景曾于2020年申报科创板折戟,本次转战深市主板,再一次主动撤回材料。

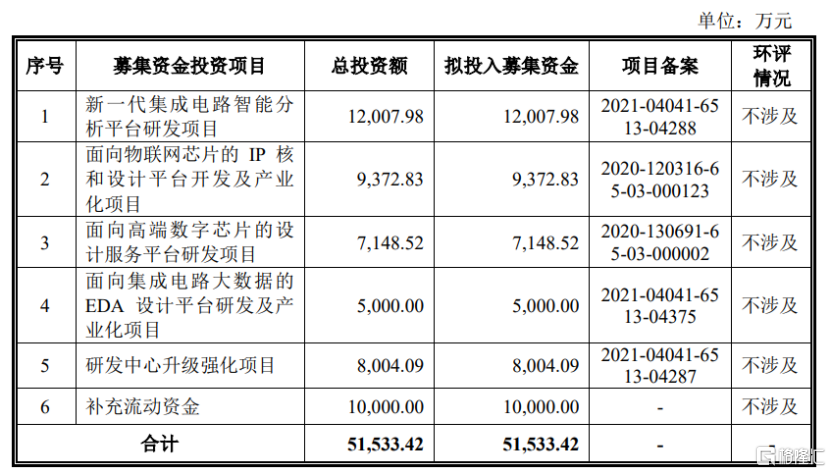

根据招股书,本次冲刺主板,公司拟募资5.15亿元,用于“新一代集成电路智能分析平台研发项目”、“面向物联网芯片的IP核和设计平台开发及产业化项目”、“面向高端数字芯片的设计服务平台研发项目”、“面向集成电路大数据的EDA设计平台研发及产业化项目”、“研发中心升级强化项目”以及“补充流动资金”。

(募集资金用途,招股书)

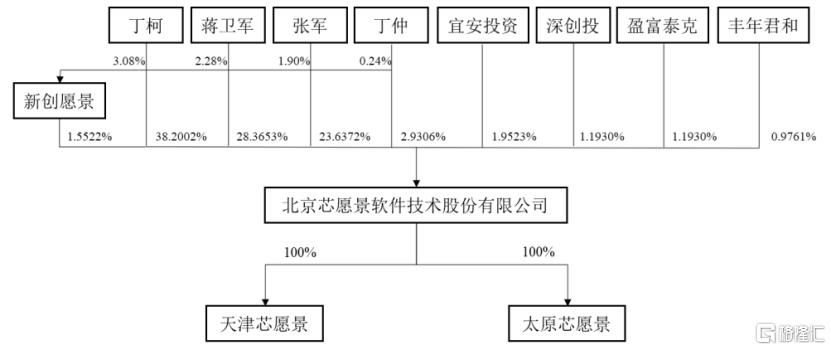

芯愿景成立于2002年,由张军、丁仲二人以非专利技术“芯片图像处理系统Filmlogic 1.0”出资成立。

截至最新招股说明书,公司的控股股东、实际控制人为丁柯、蒋卫军、张军及丁仲,其中丁柯与丁仲为同胞兄弟关系,四人合计控制公司94.6855%股份对应的表决权。

(股权结构图,招股书)

芯愿景的主营业务是依托自主开发的电子设计自动化(EDA)软件,开展集成电路分析服务和设计服务。

目前,公司形成了集成电路分析、集成电路设计及EDA软件授权三大业务板块,面向IC设计企业、集成器件制造商、电子产品系统厂商、科研院所、司法鉴定机构及律师事务所等客户群体。

(公司主要服务及产品情况,招股书)

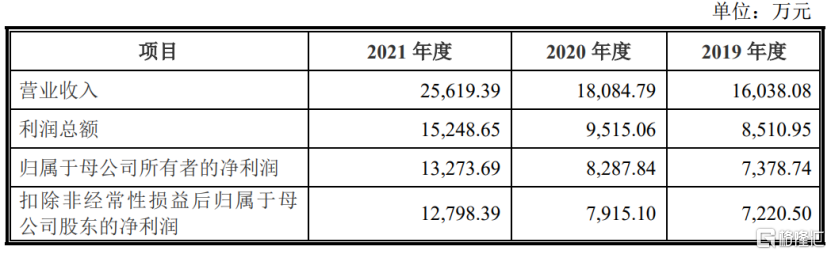

近年来,随着全球IC产业快速发展以及我国进口替代需求快速增长,芯愿景的业绩保持稳步的增长。2019年-2021年报告期,公司的营业收入分别为1.60亿元、1.81亿元和2.56亿元,对应的归母净利润分别为7378.74万元、8287.84万元和1.33亿元。

(利润表主要数据,招股书)

具体来看,公司主营业务收入主要来源于IC分析服务。IC分析服务是公司自主EDA软件的最主要的应用场景,占主营业务收入的比例分别为83.13%、84.29%和76.99%,占比较高,且收入规模呈现快速增长趋势。

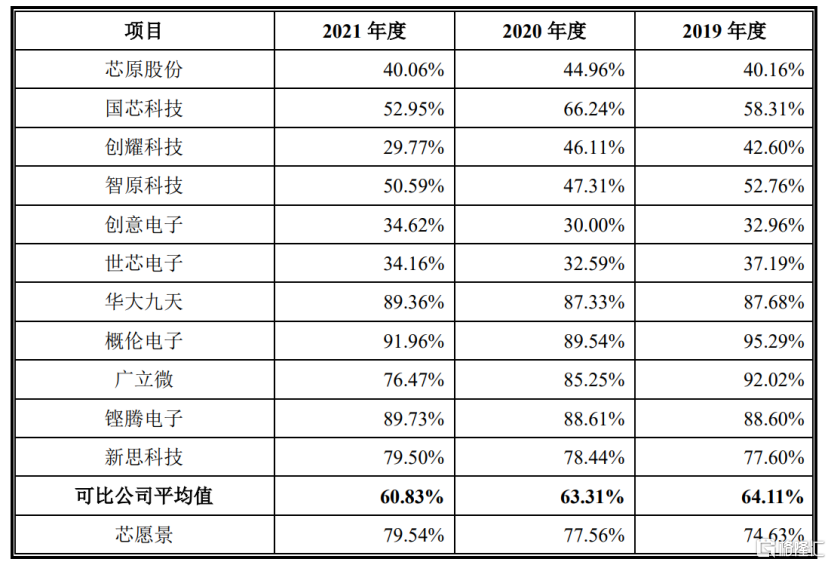

报告期内,公司主营业务毛利率分别为75.84%、78.50%和80.30%,呈现一定的增长,整体高于可比上市公司的均值水平。

(综合毛利率与可比上市公司的对比情况,招股书)

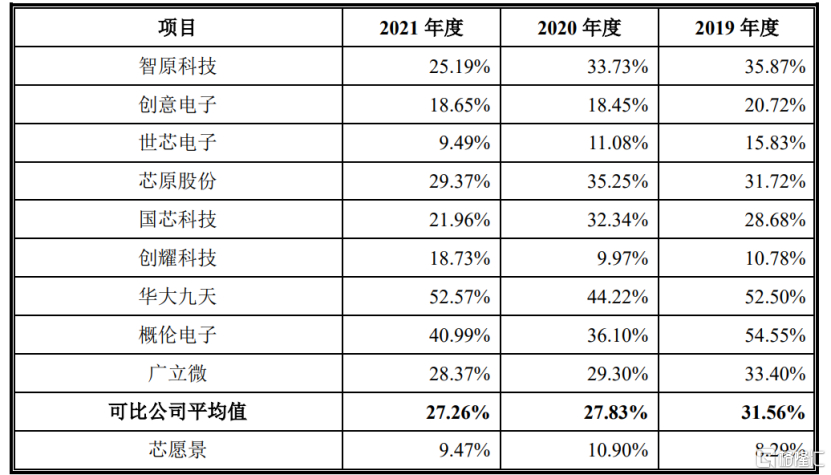

报告期内,公司研发费用总额分别为1328.96万元、1970.96万元和2424.91万元,研发费用占营业收入的比例分别为 8.29%、10.90%和9.47%,研发费用金额逐年增长,费用率整体远低于同行可比公司水平(接近30%)。

(研发费用率水平与同行业公司对比情况,招股书)

此外,公司存在应收账款规模较大的风险。报告期各期末,公司应收账款账面价值分别为4471.68万元、6417.89万元和9011.26万元,占同期营业收入的比例分别为27.88%、35.48%和35.17%,金额及占比均有所增长。

由于专业科研院所、行业内大型企业等客户通常具有严格的资金预算管理体系,公司与其合作普遍会产生一定期间的账龄。未来,随着业务收入不断提高,公司应收账款规模也将持续扩大;不能排除应收账款发生坏账损失的风险,从而给公司经营业绩带来不利影响。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。