亚光股份沪主板上市,大涨44%!聚焦制药设备

3月15日,浙江亚光科技股份有限公司(简称:亚光股份)于沪市主板上市,其发行价格为18元/股,对应的市盈率为14.75倍,募资净额约5.17亿元。

盘面上,N亚光(603282.SH)大涨44%封板,报25.92元/股,最新总市值约34.69亿元。

亚光股份的前身亚光有限成立于1996年8月,是一家从事制药设备的研发、设计、生产和销售的企业。

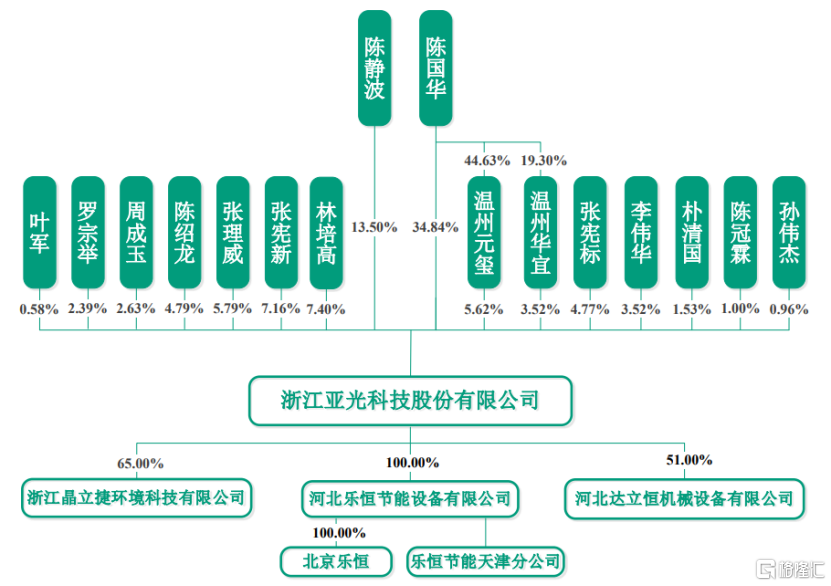

截至发行前,公司的控股股东为陈国华,实际控制人为陈国华、陈静波父子二人。其中,陈国华直接持有公司3494.98万股股份,占公司股本总额的34.84%;陈国华还分别通过温州元玺、温州华宜控制公司5.62%和3.52%股份,陈国华通过直接和间接的方式控制公司43.98%股份。

(股权结构图,招股书)

在制药装备领域,亚光股份的主要产品包括胶塞/铝盖清洗机及无菌转运系统系列、过滤洗涤干燥机系列、单锥干燥/混合机、结晶罐、分装称重轧盖系统等。

在节能环保设备领域,公司的主要产品包括离心式蒸汽压缩机系 列、MVR系统系列、高效旋转精馏床等。

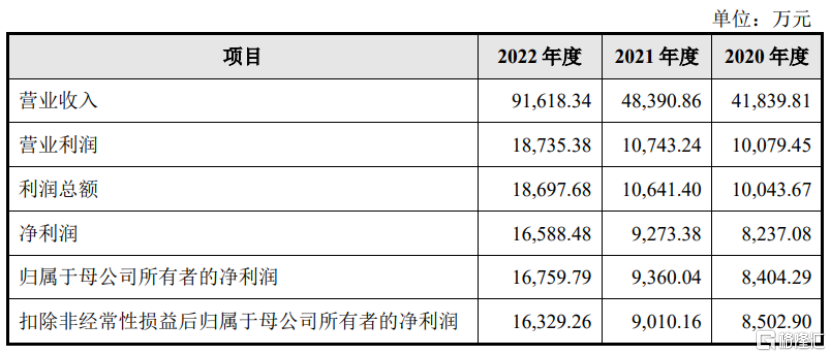

2020年-2022年各报告期内,公司的营业收入由4.18亿元上升至9.16亿元,归母净利润由8404.90万元增长至1.68亿元。

(合并利润表主要数据,招股书)

分产品来看,MVR设备是公司最大的收入来源,其收入占比由2020年的41.60%上升至2022年的60.63%;而三合一收入占比则由37.05%降至25.94%。

2019年至2022年,公司的综合毛利率由42.62%降至35.53%,连续三年呈现下滑态势。其中2021年下降幅度较大,主要是由于毛利率较高的哈氏合金材质三合一销售量下降,拉低了制药装备业务毛利率水平,且制药装备业务占比从2020年的53.73%下降至2021年的45.32%。

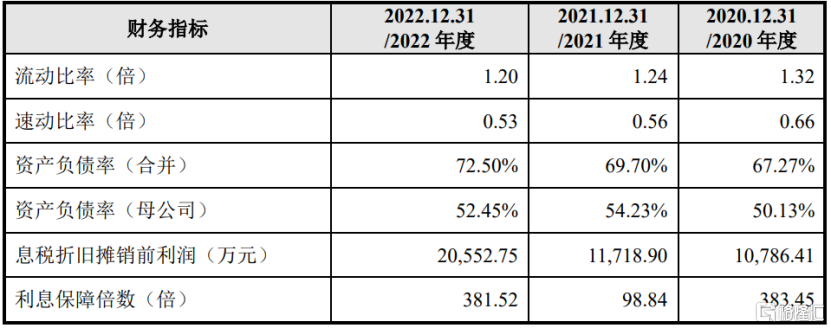

值得注意的是,随着公司经营规模不断扩大,负债总额也随之增长,且增速较快。报告期各期末,公司资产负债率(合并)分别为67.27%、69.70%和72.50%,呈现上升的趋势,且高于行业平均水平;同时公司的流动比率和速度比率均远低于行业均值,公司的偿债能力略显不足。

(公司各项偿债能力指标,招股书)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。