鸿安机械创业板闯关,依赖前五大客户,主营业务毛利率波动大

据深交所公告,深圳证券交易所上市审核委员会定于2023年3月23日召开2023年第14次上市审核委员会审议会议,届时苏州鸿安机械股份有限公司(简称:鸿安机械)将接受审议,中信证券为其保荐机构。

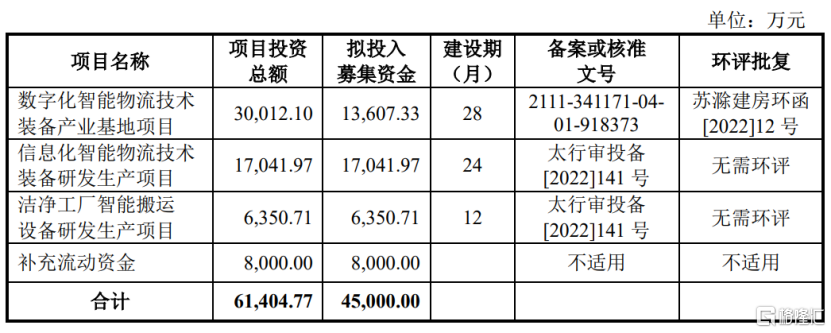

本次冲刺创业板,公司拟募资4.5亿元,计划投资于数字化智能物流技术装备产业基地项目、信息化智能物流技术装备研发生产项目、洁净工厂智能搬运设备研发生产项目、补充流动资金。

(募集资金具体运用,招股书)

鸿安机械的前身鸿安有限是一家中外合资经营企业,其成立于2004年3月,由香港利德、上海展升共同出资设立。

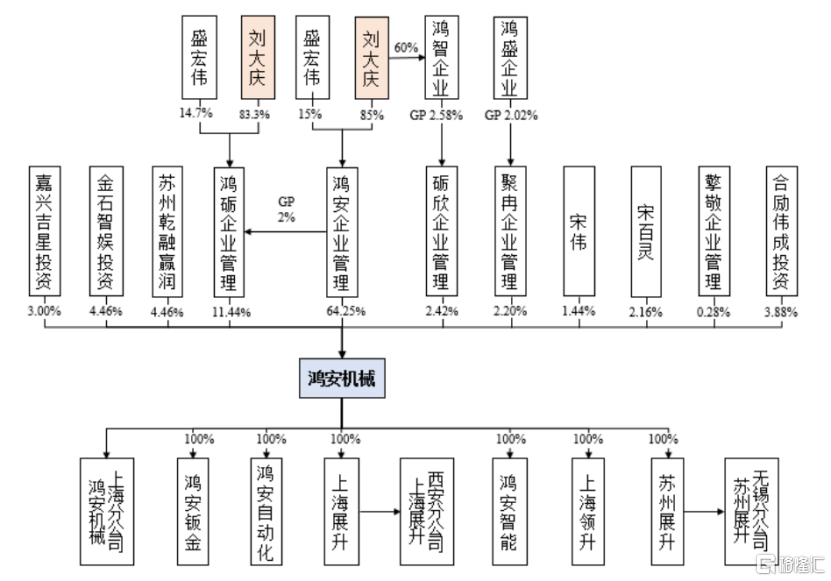

截至最新招股书签署日,公司的控股股东为鸿安企业管理,其持有公司股份64,800,000股,占公司总股本的64.25%;实际控制人为刘大庆,其分别持有鸿安企业管理85%的股权、鸿砺企业管理85%的股权和鸿智企业管理60%的股权,合计间接持有公司64.37%的股份。

(股权结构图,招股书)

1.2022年上半年毛利率骤降

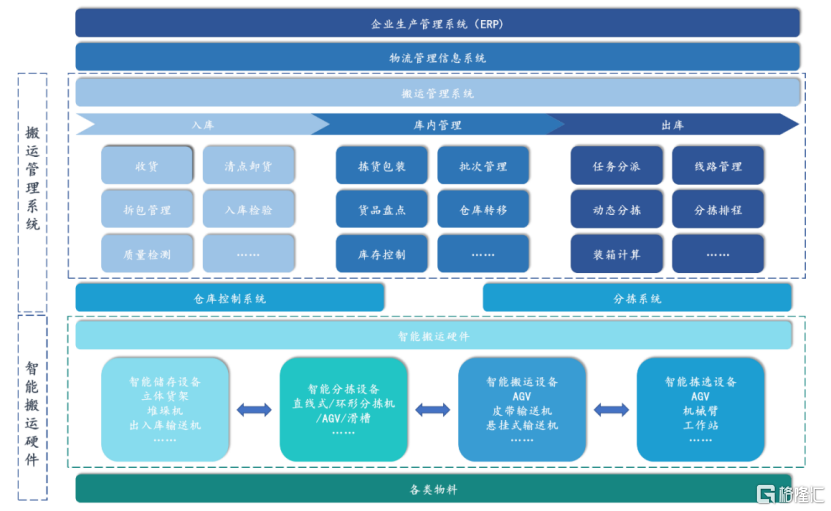

鸿安机械主要从事智能物流技术装备的研发、设计、制造和销售,并提供专业化的项目实施及运维服务。

图片来源:亿欧智库

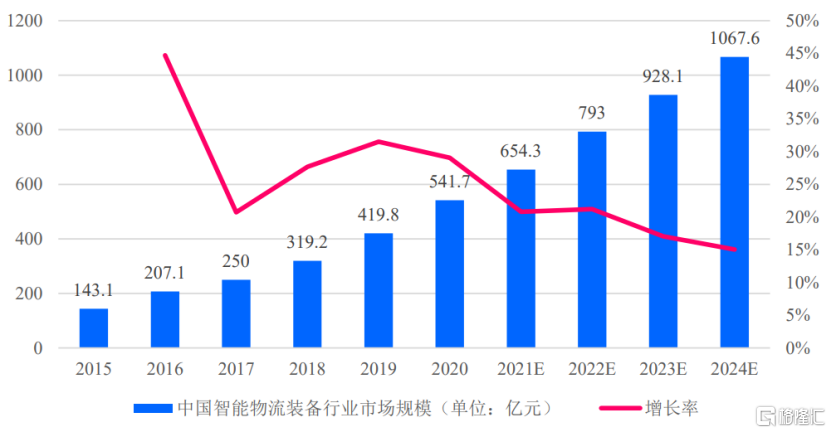

近年来,得益于中国电子商务、快递物流、工业制造等各大下游行业的崛起,以及机械制造、传感定位等技术的成熟,智能物流装备在国内越来越多的商业场景中得以应用。

据统计,2015-2020年度中国智能物流装备市场规模从143.1亿元增长至541.7亿元,年复合增速为30.5%,预计到2024年将增长至1067.6亿元。

(中国智能物流装备市场规模情况,CIC灼识咨询)

不过,国际知名物流系统集成商的市场占有率远高于本土厂商,目前本土厂商竞争格局较为分散,尚未形成行业龙头。

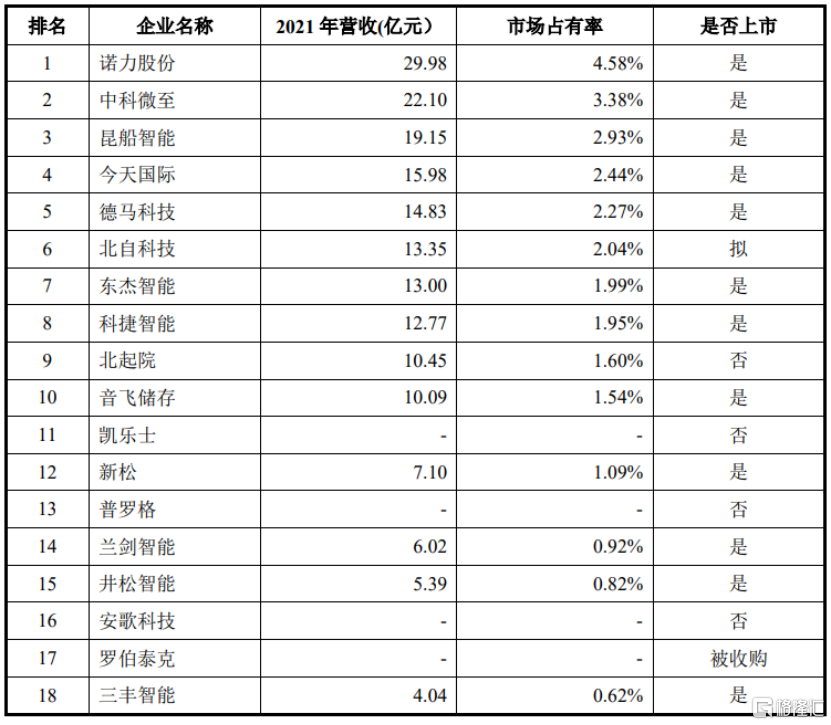

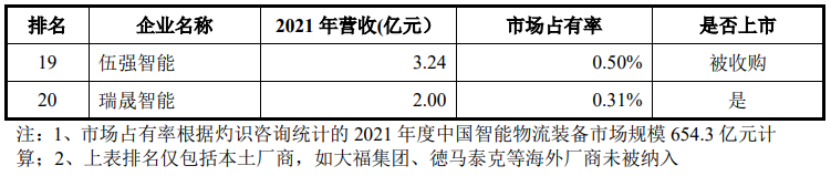

招股书显示,在中国本土仓储自动化系统供应商中,鸿安机械2021年营业收入紧随兰剑智能与井松智能之后,位列全国第16-18名。

(2021年度中国仓储自动化系统供应商规模排名,招股书)

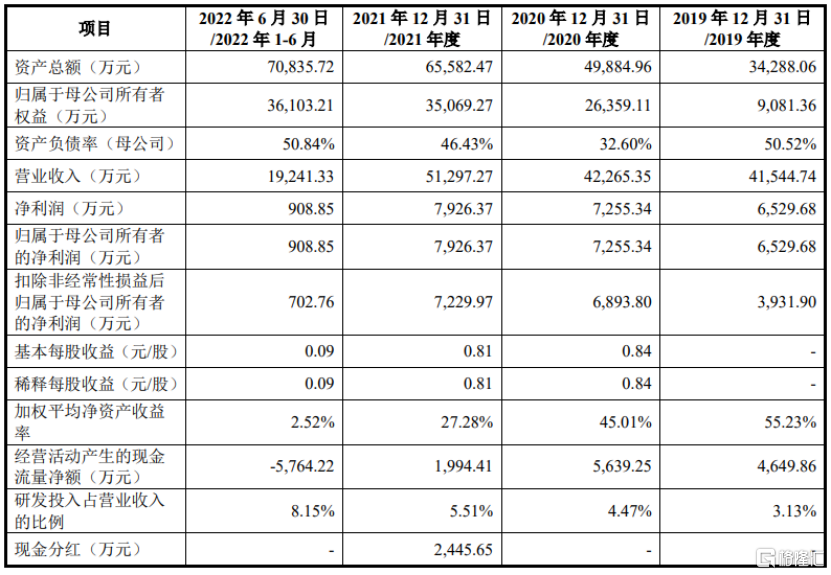

在此背景下,鸿安机械于2019年至2022年1-6月报告期内的营业收入分别为4.15亿元、4.23亿元、5.13亿元和1.92亿元,相对应的归母净利润分别为6529.68万元、7255.34万元、7926.37万元和908.85万元,其中2021年进行了现金分红2445.65万元。

(主要财务数据及指标,招股书)

鸿安机械表示,2022年1-6月,受到原材料成本上升、项目进度不及预期等不利因素影响,公司归母净利润较上年同期下滑71.33%,极端情况下,可能出现公司上市当年营业利润较上一年度下滑50%以上或上市当年即亏损的风险。

按业务分类,公司的主营业务包括智能物流技术装备、项目实施、运维服务。其中,智能物流技术装备是公司的主要收入来源,其收入占比由2019年的58.88%上升至2022年上半年的78.88%;项目实施收入占比由35.24%降至11.58%。

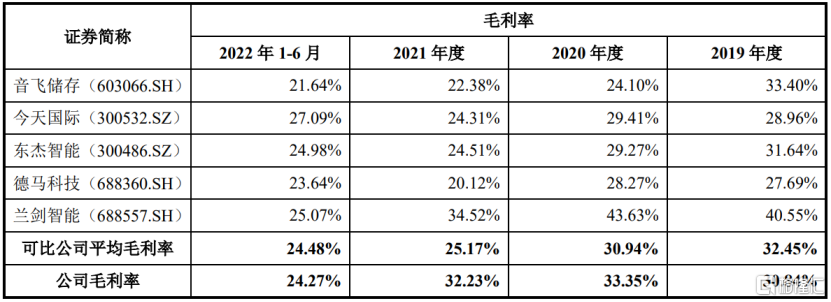

报告期内,公司的综合毛利率分别为30.84%、33.35%、32.23%和24.27%,呈现先升后降的态势,整体低于可比上市公司兰剑智能,高于音飞储存、今天国际、东杰智能、德马科技。

具体来看,公司智能物流技术装备毛利率由2021年的31.84%降至2022年上半年的21.87%,拉低了公司整体毛利率,主要系2022年上半年验收项目的领料时间绝大部分在2021年,原材料采购价格处于高位,设备的单位成本相对较高,单位毛利率下降。

(综合毛利率与可比上市公司的对比情况,招股书)

2.客户集中度高

鸿安机械通过对接终端客户和集成商客户,目前已累计交付上千个项目。

在洁净工厂领域,公司提供的产品主要应用于华星光电t1、t2、t3、t4、t5、t7、t9、M6、M7等液晶面板生产工厂,同时公司通过大福集团为液晶面板洁净工厂以及半导体洁净工厂提供项目实施及运维服务;在电商新零售领域,公司主要为盒马鲜生和大润发提供产品及服务。

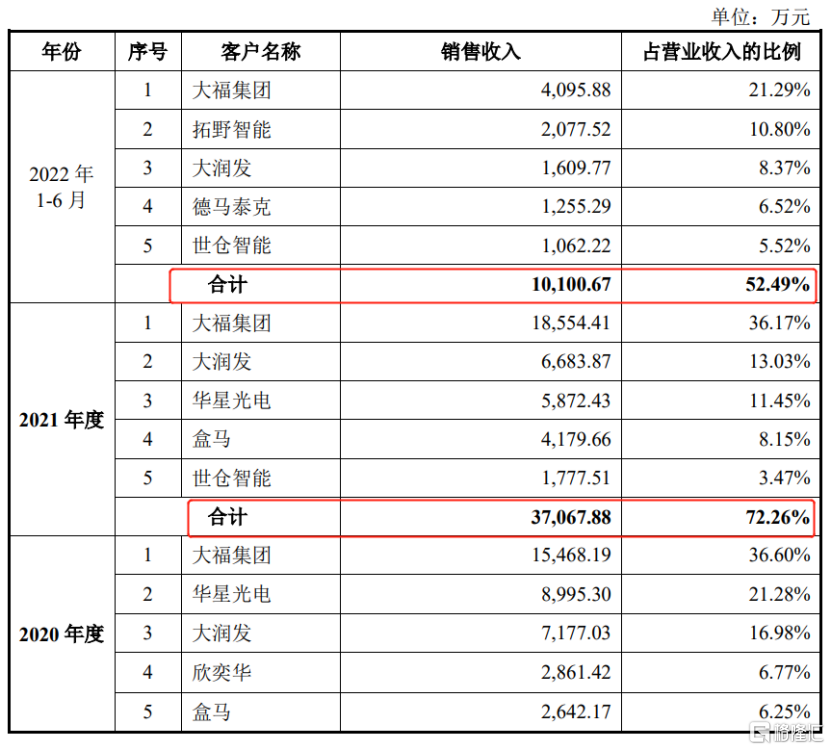

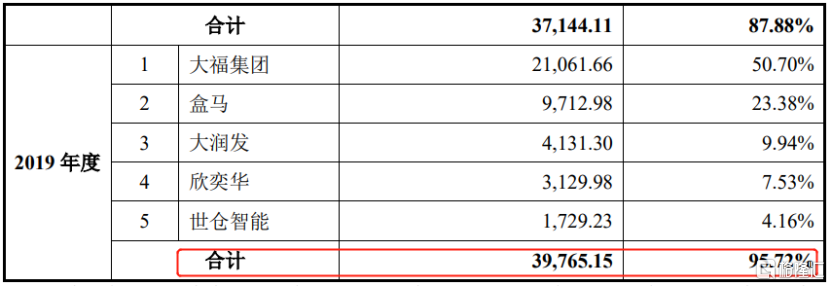

报告期内各期,公司前五大客户的收入占营收的比重分别为95.72%、87.88%、72.26%和52.49%,虽占比逐年下降,但客户集中度仍处于较高水平。其中,公司对第一大客户大福集团的收入占营收的比重由50.70%降至21.29%,占比仍然较高。

(公司前五大销售收入客户情况,招股书)

值得注意的是,公司洁净工厂智能搬运系统的主要客户为华星光电,报告期内,该客户占各年度洁净工厂智能搬运系统收入的比重达到75.53%、100%、100%和0.54%,呈现较大的波动。随着华星光电对大型工厂的扩产趋于阶段性尾声,未来一段时间华星光电将聚焦于新型产品技术的中小型项目投资,或原先大型工厂的自动化改造。因此,公司对华星光电的收入存在下降的风险。

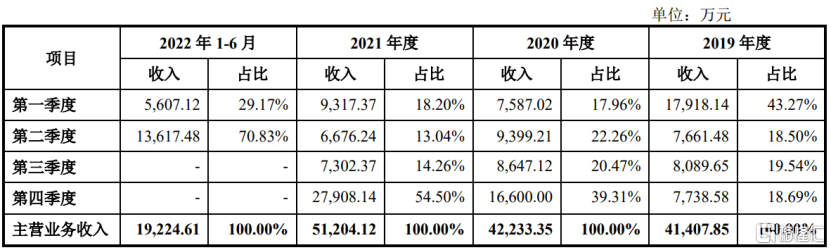

此外,鸿安机械下游用户的固定资产投资一般遵循一定的预算管理制度及流程,公司项目的验收及销售收入的确认一般较多集中在下半年,导致公司业绩存在一定的季节性波动。2019年-2021年,公司第四季度收入分别为7738.58万元、1.66亿元和2.79亿元,占当期主营业务收入的比例分别为18.69%、39.31%和54.50%。

(公司各季度实现主营业务收入情况,招股书)

3.结语

总体来看,鸿安机械作为国内较早从事智能物流技术装备领域的企业之一,目前在同行业内,公司的经营规模仍不占优势,当前智能物流行业的竞争日益激烈,未来公司如何抢占更多的市场份额是个难题,公司亟待向国际行业巨头看齐,打造覆盖智能物流技术装备全生命周期的产品和服务提供能力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。