信宇人闯关科创板,偿债能力不足,主营业务毛利率波动大

据上交所公告,深圳市信宇人科技股份有限公司(简称:信宇人)的科创板IPO申请将于3月30日接受上海交易所上市核审委员会的审核,其保荐机构为民生证券。

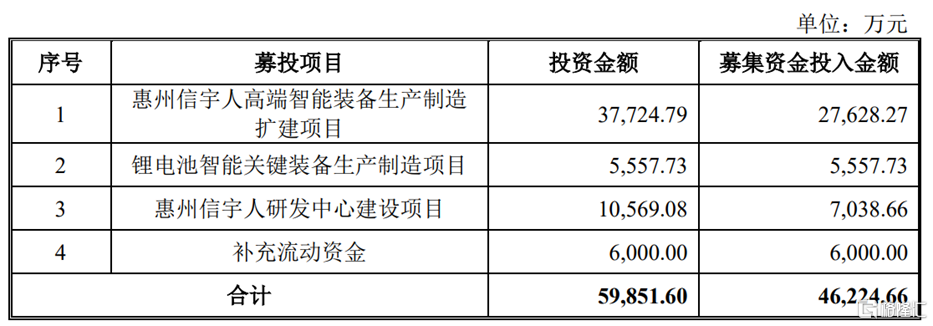

本次冲刺科创板,公司拟公开发行不超过2,443.8597万股人民币普通股,占发行后总股本不超过25.00%;拟募资4.62亿元,计划用于投资“惠州信宇人高端智能装备生产制造扩建项目”、“锂电池智能关键装备生产制造项目”、“惠州信宇人研发中心建设项目”、“补充流动资金”。

(募集资金用途,图片来源:招股书)

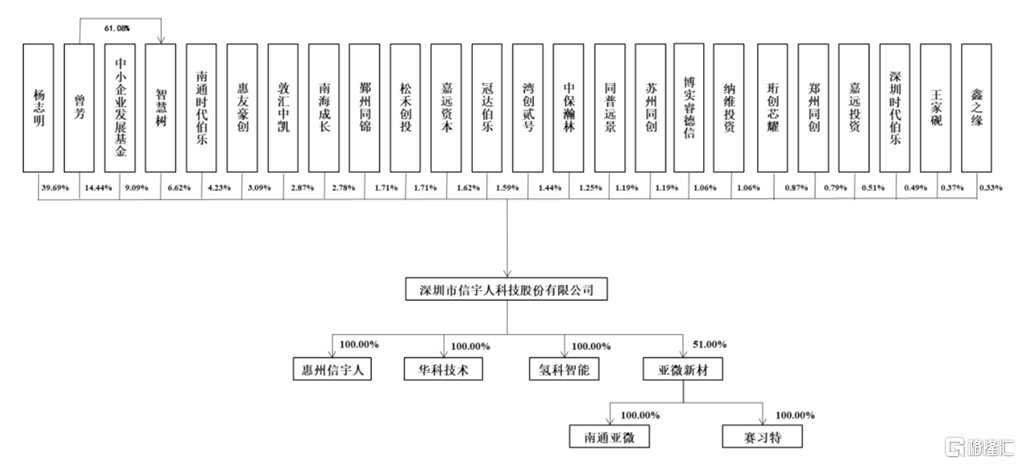

信宇人的前身深圳市信宇人科技有限公司成立于2002年8月8日,由杨志明、胡大贵共同设立。截至最新招股书签署日,杨志明直接持有公司39.69%的股份,为公司控股股东;曾芳直接持有公司14.44%的股份,杨志明与曾芳为夫妻关系,两人合计拥有公司54.13%的股权,为公司实际控制人。此外,曾芳通过智慧树控制公司6.62%的股份。

(股权结构图,图片来源:招股书)

1. 主营业务毛利率不及同行

信宇人专注于智能制造高端设备,主要从事以锂离子电池干燥设备和涂布设备为核心的智能制造高端装备的研发、生产及销售,产品主要包括锂离子电池生产设备及其关键零部件和其他自动化设备,为锂离子电池、光电、医疗用品、氢燃料电池等行业客户提供高端装备和自动化解决方案。

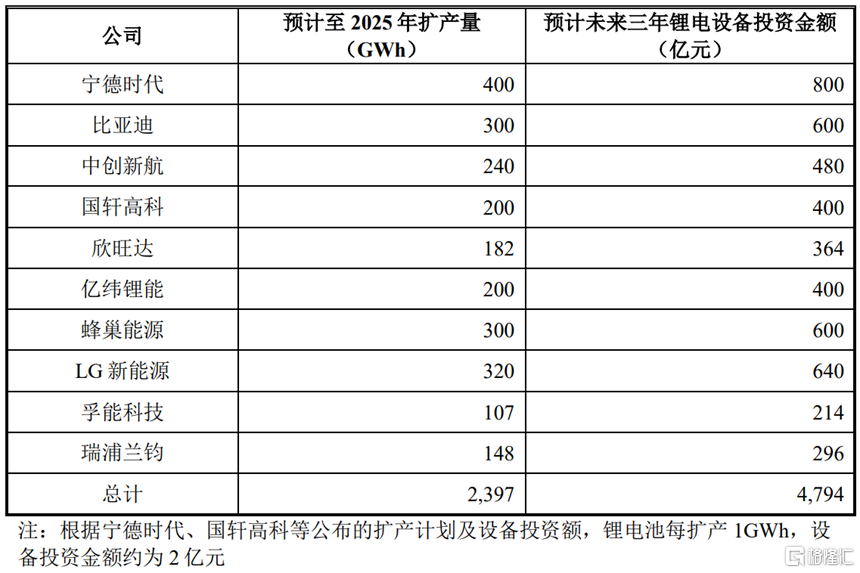

近年来,随着新能源汽车行业快速发展,锂电设备也呈现持续增长的势头。根据招股书,锂电设备的寿命通常为5-10年,且近年来属于锂电行业的高速成长时期,因此,市场空间主要来源于下游锂电池制造商的不断扩产。

据主要锂电厂商扩产计划,预计未来三年锂电设备投资金额将达到4794亿元,而公司主营的锂电池干燥设备、涂布设备、辊切设备在锂电池设备中分别占比约5%、15%和 13%,预计未来三年的市场规模将分别达到239.70亿元、719.10亿元和623.22亿元。

(下游主要锂电池厂商的扩产计划,图片来源:招股书)

信宇人表示,在锂电干燥领域,2021年公司锂电干燥设备产量为298台,市场占有率约6.59%;在锂电涂布领域,2021年公司锂电涂布设备产量为40台,市场占有率较低,尚处于追赶阶段。

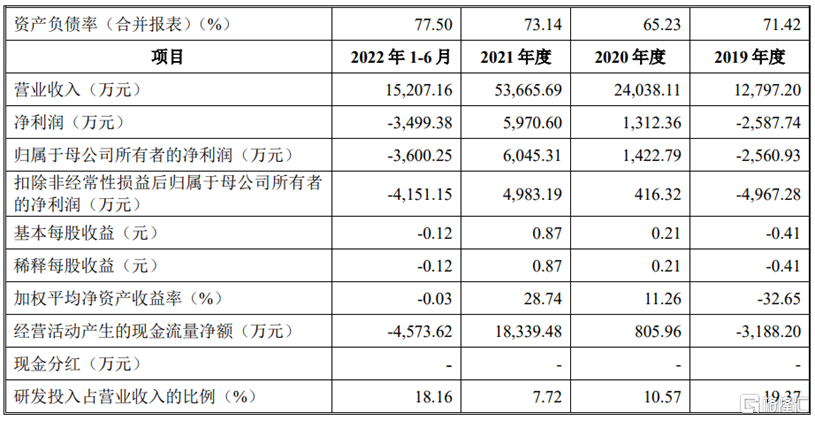

2019年至2022年1-6月各报告期,公司的营业收入分别为1.28亿元、2.40亿元、5.37亿元和1.52亿元,相对应的归母净利润分别为-2560.93万元、1422.79万元、6045.31万元和-3600.25万元,业绩呈现较大的波动。

(主要财务数据及指标,图片来源:招股书)

其中,2022年上半年归母净利润为负,主要受收入季节性因素,叠加经营环境因素影响。锂电设备行业收入确认存在明显的季节性特征,通常一二季度确认收入少于三四季度;同时,2022年上半年,公司供应链受到影响,阻碍了生产进度,导致公司无法如期向客户交付设备。

公司预计2022年度实现营业收入约6.69亿元,同比增长24.75%,主要原因为公司锂电干燥设备和锂电辊分设备销售规模扩大;归母净利润6673.04万元,同比增长10.38%。

分产品来看,公司主营业务收入以锂电干燥设备为主,其于报告期各期的收入金额占主营业务收入的比例分别为51.91%、57.30%、37.13%和72.15%;此外,锂电涂布设备的占比由41.06%波动降至14.77%。

(公司主营业务收入分产品构成情况,图片来源:招股书)

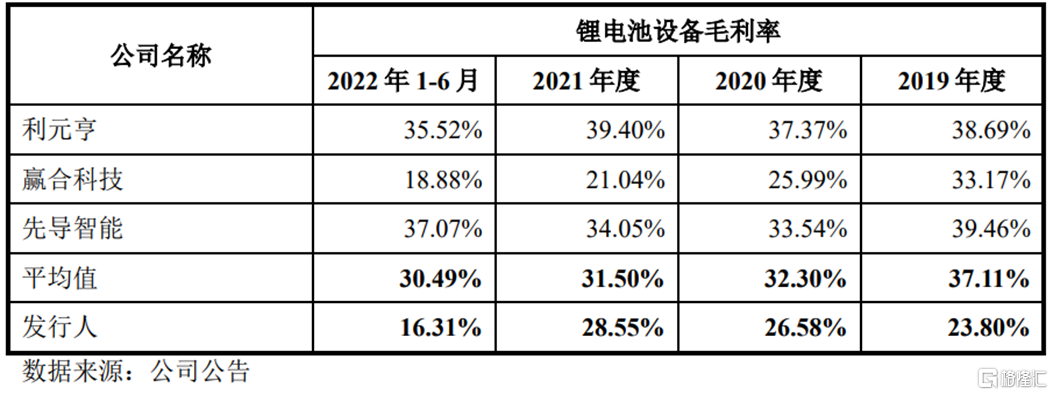

报告期内,公司的主营业务毛利率分别为23.80%、30.52%、27.02%和16.31%,呈现一定的波动,整体低于可比上市公司的均值水平。由于公司各产品不同年度销售的产品型号、定制化均存在差异,其单位售价和单位成本有所波动,叠加公司产品结构的变化使得公司毛利率变动较大。

(公司相关业务与可比上市公司的毛利率比较,图片来源:招股书)

2. 依赖前五大客户

报告期内,信宇人来自前五名客户的销售收入占营业收入比例分别为60.62%、46.69%、69.15%和63.99%,客户集中度较高。

由于公司现阶段业务规模较小,易出现单一客户收入和毛利贡献较高的情形。其中,2021年,公司新增客户高邮市兴区建设有限公司,该客户系公司当年第一大客户,形成销售收入2.27亿元,占当期营收比例为42.38%;2022年,公司对江苏益佳通新能源科技有限公司形成收入约1.88亿元,为公司当年第一大客户,占当期营收比例约28.13%。

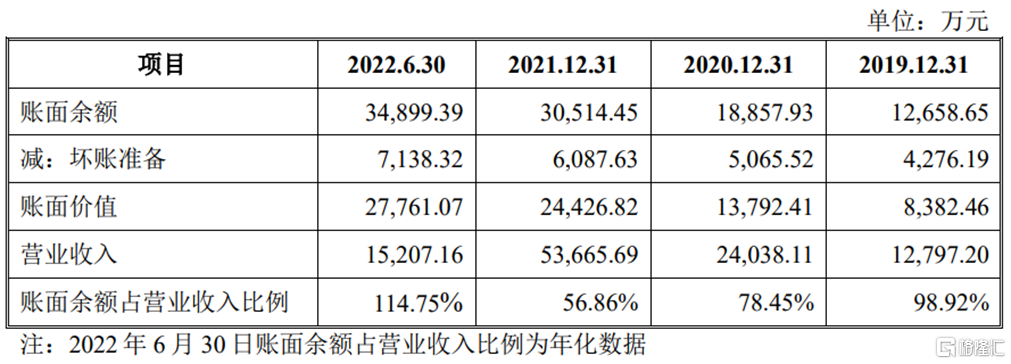

值得注意的是,公司存在应收账款无法收回风险。报告期各期末,公司应收账款账面余额分别为1.27亿元、1.89亿元、3.05亿元和3.49亿亿元,占营业收入的比例分别为98.92%、78.45%、56.86%和114.75%,占比相对较高。

未来随着业务规模持续扩张,公司应收账款将保持同步增长,可能存在应收账款无法收回而形成坏账的风险,从而对公司资金使用效率及经营业绩产生不利影响。事实上,公司各期的资产负债率(合并)均在70%左右,偿债能力明显不足。

(公司应收账款(含合同资产)的构成,图片来源:招股书)

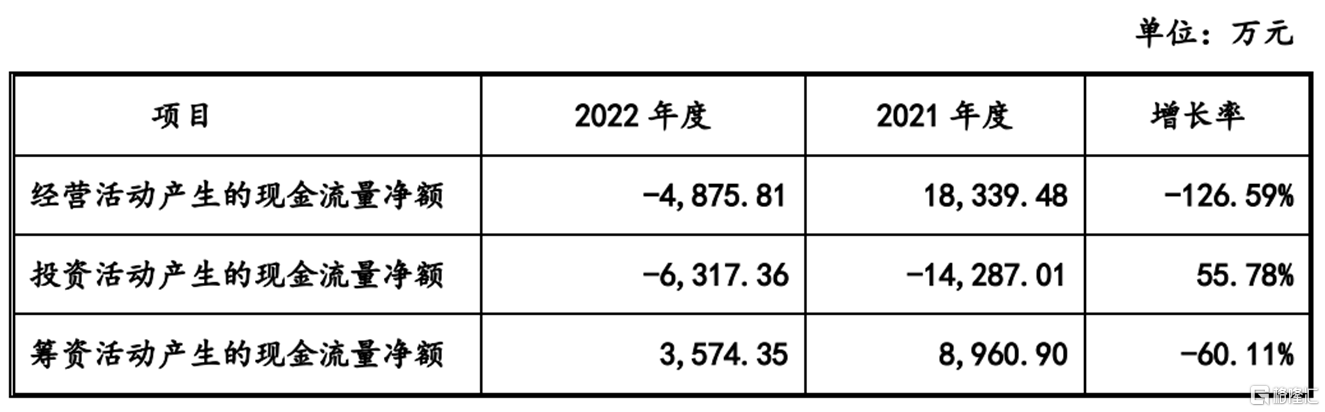

此外,公司现金流状况也不容乐观。2022年,公司经营活动产生的现金流量净额为-4875.81万元,较2021年净额变动为-126.59%,主要原因为公司业务规模扩大,购买商品、接受劳务支付的现金增加;2022年公司投资活动产生的现金流量净额、筹资活动产生的现金流量净额分别为-6317.36万元、3574.35万元,分别较2021年净额变动为55.78%、-60.11%。

(2022年合并现金流量表主要数据,图片来源:招股书)

3. 结语

整体来看,信宇人处在一个较为景气的赛道,行业天花板较高,但目前公司处于初期发展阶段,市占率较低,同时存在较多的财务风险。未来公司需抓住行业快速发展的机遇,通过加强技术创新、市场拓展,提升公司自身综合实力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。