亚德林冲击创业板,研发费用率低于同行均值,偿债能力亟待提升

近日,苏州亚德林股份有限公司(以下简称“亚德林”)更新了首次公开发行股票并在创业板上市招股说明书,保荐人为东吴证券。

亚德林是专业从事铝合金及铝合金精密零部件研发、生产和销售的高新技术企业,产品线涵盖铝合金锭/液,以及下游汽车行业、工业机械领域等铝合金精密零部件和配套模具。

根据信达证券研究报告预测,2021年我国铝制汽车压铸件市场容量为1009.4亿元, 公司市场份额占比为0.57%。

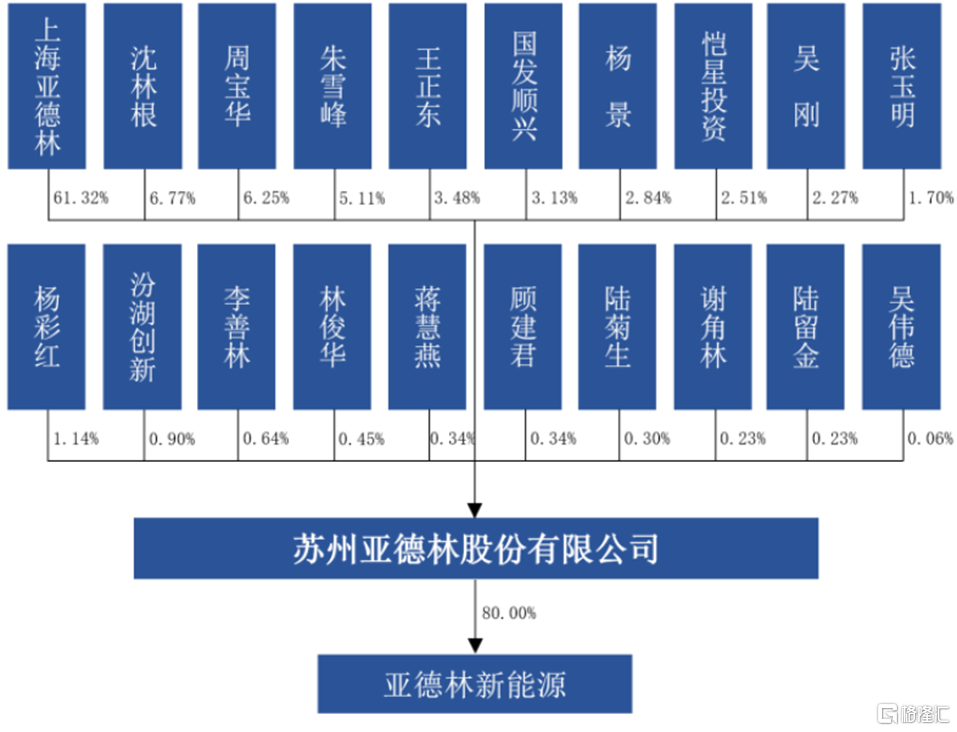

截至招股说明书签署日,上海亚德林直接持有公司股份4,075.5489万股,直接持股比例为61.32%,为公司控股股东。公司的实际控制人为沈林根。沈林根直接持有公司股份449.9877万股,占公司股份比例为6.77%,此外,沈林根控制的上海亚德林直接持有公司4,075.5489万股,占公司股份比例为61.32%。沈林根合计控制公司68.09%股份,系公司实际控制人。

股权结构图,图片来源:招股书

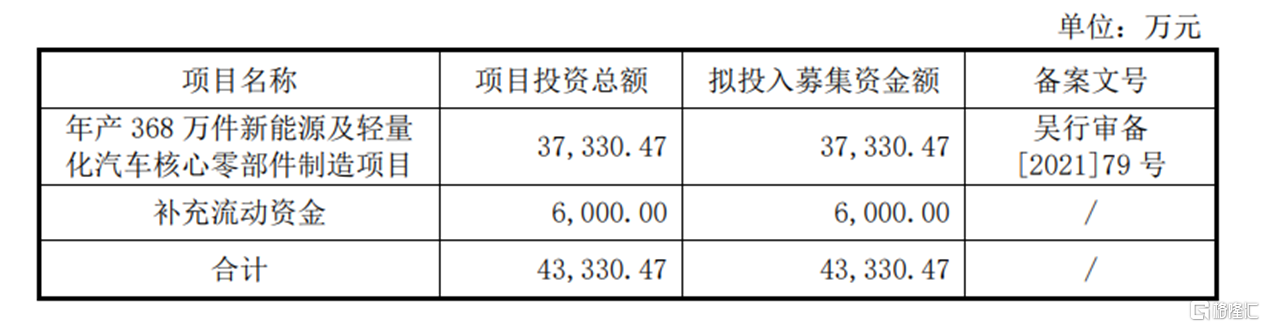

本次IPO拟募资4.33亿元,主要用于年产368万件新能源及轻量化汽车核心零部件制造项目、补充流动资金。

募资使用情况,图片来源:招股书

研发费用率低于同行均值

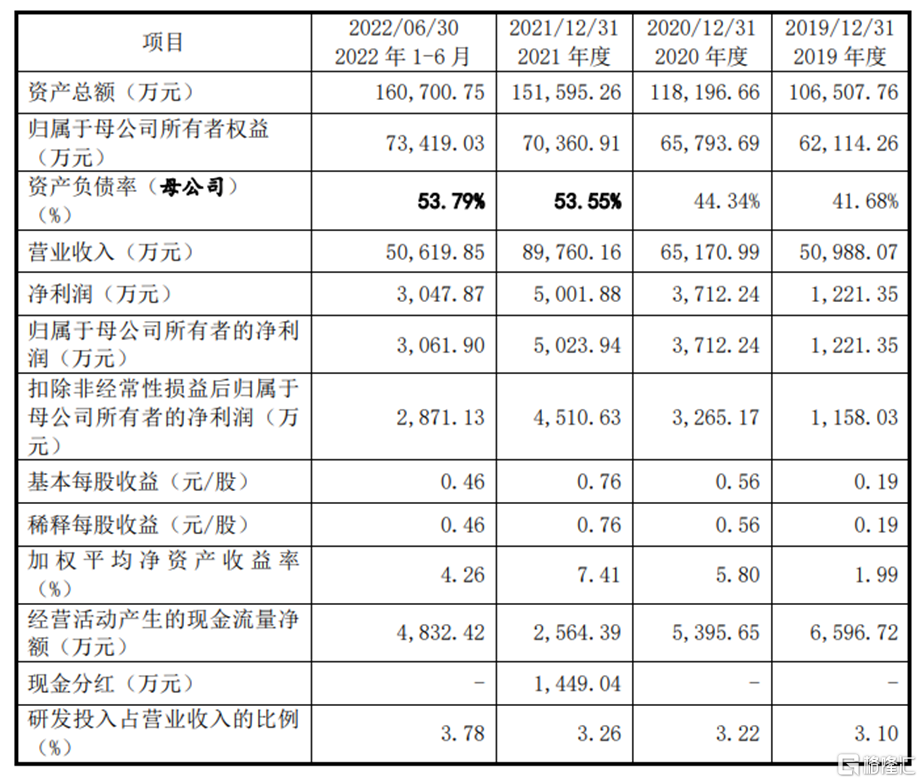

报告期内,亚德林实现营收分别为5.10亿元、6.52亿元、8.98亿元、5.06亿元,归属于母公司所有者的净利润分别为1221.35万元、3712.24万元、5023.94万元、3061.90万元。

基本面情况,图片来源:招股书

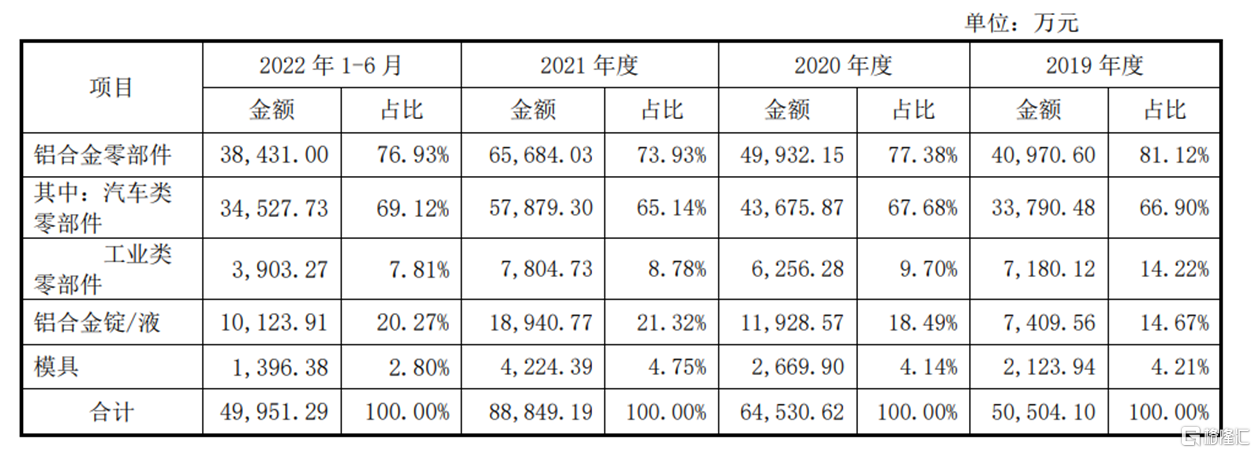

具体来看,公司主营各类铝合金零部件的研发、生产和销售,报告期各期,铝合金零部件销售收入占主营业务收入的比重分别为81.12%、77.38%、73.93%、76.93%, 是公司的主要产品。

公司主营业务收入按产品分类,图片来源:招股书

报告期各期,公司主营业务毛利率分别为15.70%、15.63%、14.42%、15.39%,存在小幅波动。

亚德林预计2022年全年营业收入为11.10亿元至11.40亿元,同比增长23.66%-27.01%;预计扣除非经常性损益后归属于母公司所有者的净利润为6400-6700万元,同比增长约41.89%-48.54%。

事实上,公司产品生产所需的主要原材料为铝材、硅等,直接材料占公司报告期各期主营业务成本的比重分别为56.55%、60.51%、64.96%、68.08%,占比较高。主要原材料市场价格受到宏观经济、市场供需及政策层面等多种因素影响,如果未来公司主要原材料市场采购价格出现大幅波动,或将对其生产经营和盈利水平带来一定的影响。

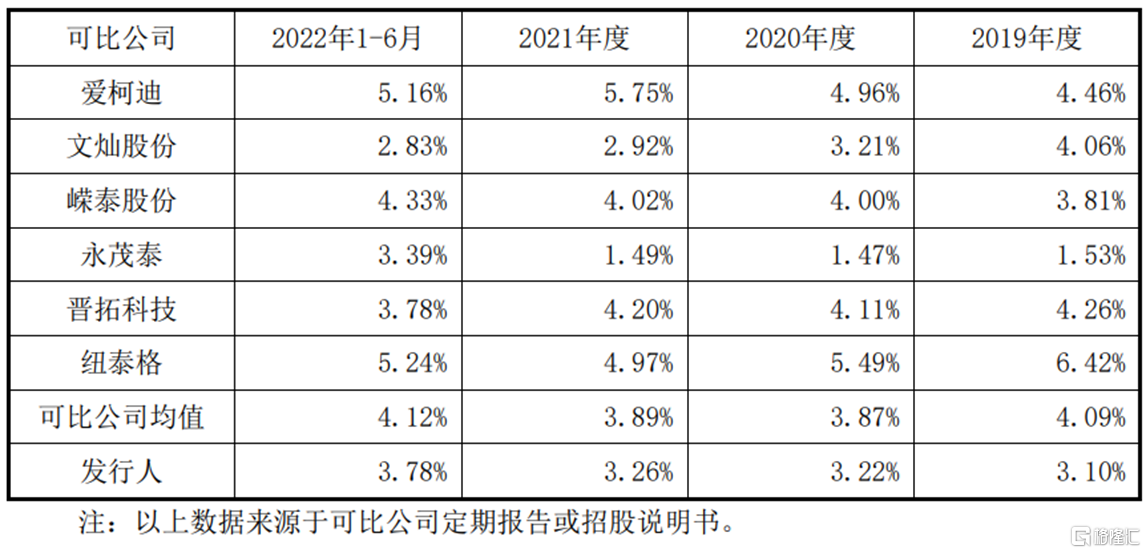

亚德林研发、生产、销售的精密铝合金零部件、铝合金锭/液等产品主要应用于汽车零部件、工业零部件等的生产制造。这就要求,公司始终紧跟行业发展方向,在材料、技术、工艺、设备等多方面不断创新。报告期各期,公司研发费用分别为1582.48万元、2101.72万元、 2923.91万元、1915.89万元,研发费用率均低于同行均值。

公司与同行业可比公司研发费用率的对比情况,图片来源:招股书

偿债能力亟待提升

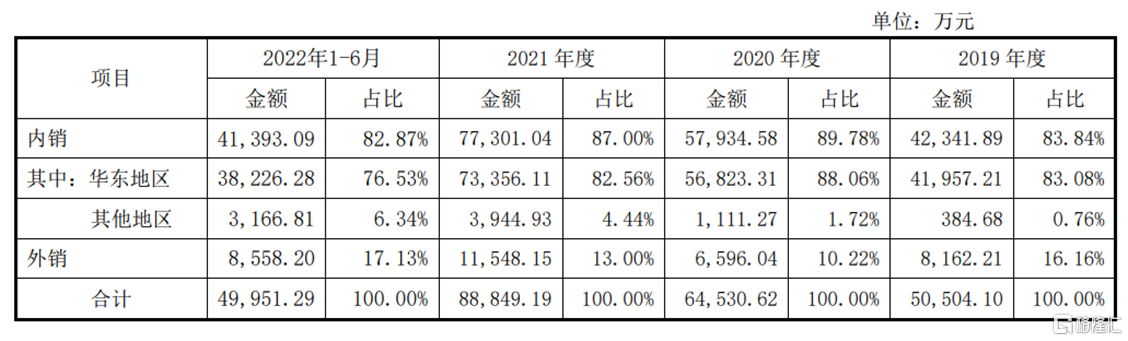

报告期内,亚德林的外销收入占主营业务收入的比例分别为16.16%、10.22%、 13.00%、17.13%。公司外销收入以北美洲、欧洲为主,近年来国际贸易摩擦尤其是中美贸易摩擦频发,对我国的国际贸易造成一定影响;未来,若美国、欧洲等对我国的国际贸易政策发生较大调整,可能会对公司的外销业务产生一定的不利冲击。

公司主营业务收入按销售地区分类情况,图片来源:招股书

报告期内,亚德林的主要客户均是多年合作的国内外大型汽车零部件生产制造企业或整车厂。报告期内,华域皮尔博格是新增前五大客户,公司于2017年开始与华域皮尔博格展开合作,随着与华域皮尔博格合作的发动机缸体等产品批量供货,2020年公司向其销售规模有所增加。敏实集团为2022年上半年新增前五大客户,公司自2020年开始与敏实集团合作开发新能源电池包横梁等产品,随着产品量产销售,2022年1-6月销售规模增加使其位列前五大客户。

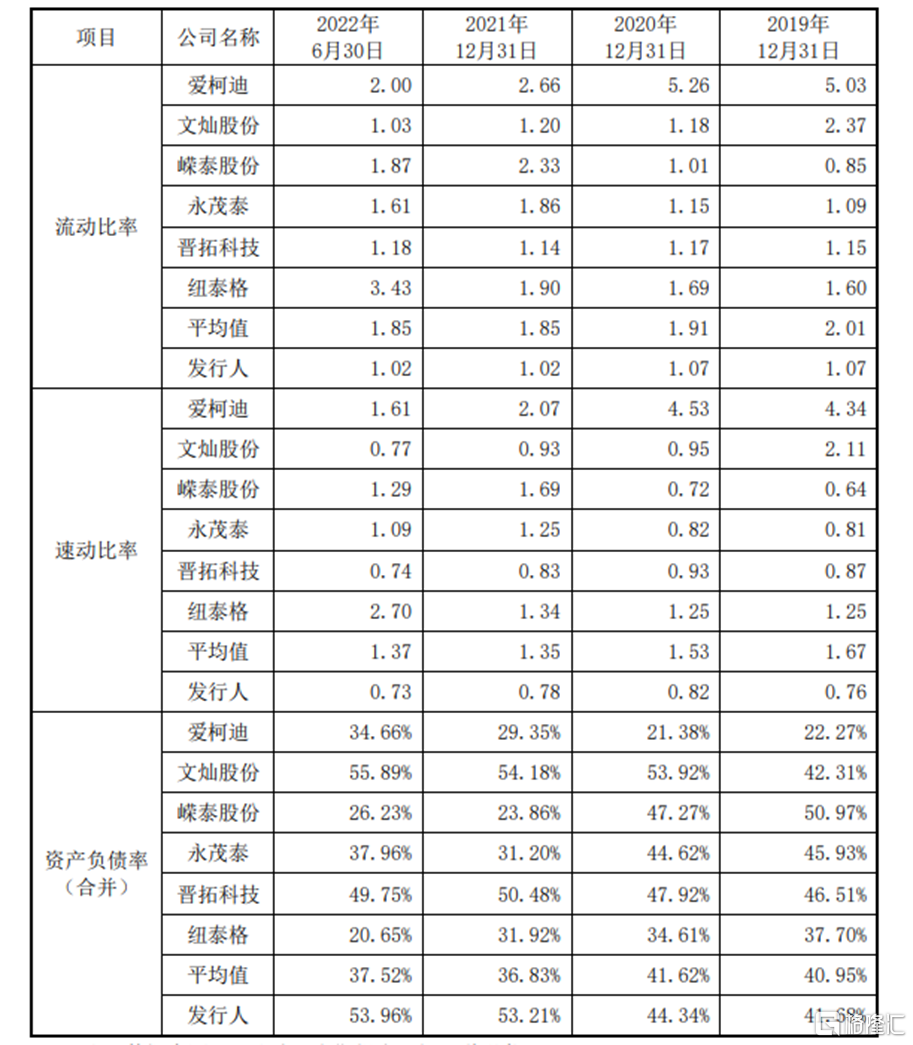

值得注意的是,报告期内,公司基于提升压铸、精加工产能等需要,固定资产、无形资产和其他长期资产购建所支付的现金分别为8445.57万元、7738.02万元、 1.65亿元、4431.06万元。由于非流动性资产投入金额较大,公司负债金额较高,流动比率、速动比率相对可比公司较低,存在一定的短期偿债风险。

亚德林目前处于快速发展期,随着经营规模的扩大和2021年铝材等原材料市场价格上升,公司购买生产经营所需的原材料、购置机器设备等长期资本性投入以及支付股利等资金需求量大,银行借款规模扩大,使得2021年流动比例、速动比例较上年降低,资产负债率较上年提高。

公司偿债能力指标与同行业对比情况,图片来源:招股书

结语

目前来说,亚德林需要把握我国汽车工业稳健发展、新能源汽车加速渗透等行业发展机遇,未来要继续扩大生产规模,不断开拓客户与项目资源,提升市场地位与品牌知名度;另一方面,公司也应依靠技术与产品创新能力开展生产经营活动,同时凭借智能化、信息化、精益化的生产制造能力提升生产效率,保障产品质量,增强公司在汽车轻量化零部件领域的核心竞争力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。