众捷汽车即将创业板上会,依赖境外收入,资产负债率居高不下

据深交所公告,深圳证券交易所上市审核委员会定于2023年5月18日召开2023年第32次上市审核委员会审议会议,届时将审议苏州众捷汽车零部件股份有限公司(简称:众捷汽车)的首发IPO申请事项,其保荐机构为天风证券。

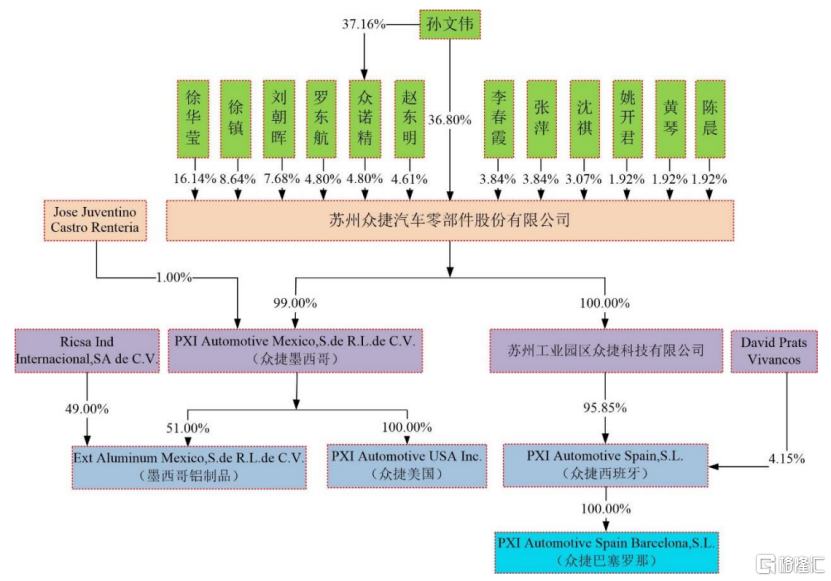

众捷汽车成立于2010年2月10日,由丁凤华、徐华莹、王海燕、上海仕恭共同出资设立。截至最新招股书,公司的控股股东、实际控制人为孙文伟,其直接持有公司3355.92万股股份,占公司总股本的36.80%;同时,其通过众诺精间接控制公司4.8%股份,合计控制的有表决权的股份占公司总股本的41.6%。

(股权结构图,图片来源:招股书)

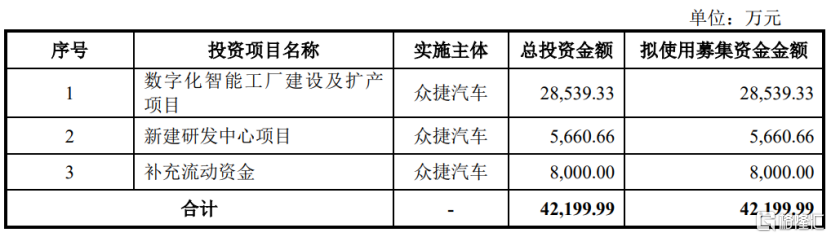

本次冲刺创业板,公司拟募资4.22亿元,计划用于“数字化智能工厂建设及扩产项目”、“新建研发中心项目”、“补充流动资金”。

(募集资金用途,图片来源:招股书)

1.依赖外销收入

众捷汽车主要从事汽车热管理系统精密加工零部件的研发、生产和销售,主要产品包括汽车空调热交换及管路系统、油冷器、热泵系统、电池冷却器、汽车发动机系统等汽车零部件。

目前,公司拥有2000余种型号零部件产品,年出货量达1亿余件。截至报告期末,公司共有851款产品进入量产阶段,主要应用于宝马、日产、通用、大众、奥迪、奔驰、福特、玛莎拉蒂、本田等整车品牌。

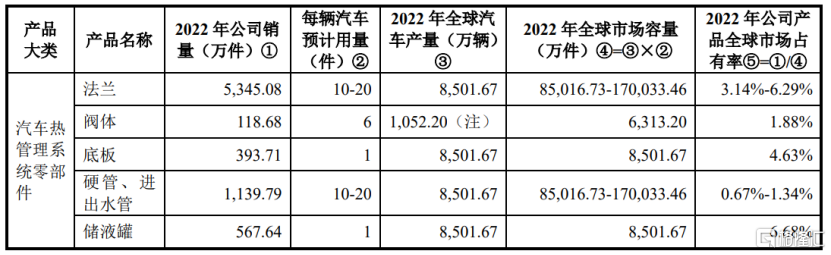

根据招数,据测算,2022年公司部分汽车热管理系统零部件产品在全球拥有一定的市场份额,其中,法兰的市占率约3.14%-6.29%;阀体的市占率约1.88%;底板的市占率约4.63%;硬管、进出水管的市占率约0.67%-1.34%;储液罐的市占率约6.68%。

(公司部分产品2022年全球市场占有率测算情况,图片来源:招股书)

客户方面,众捷汽车向翰昂销售的产品(最终应用于大众)占翰昂全球同类采购的比例约20%-30%;报告期内,马勒北美对公司的采购占其同类采购的比例约20%;摩丁亚洲对公司的采购占其同类采购的比例达70%左右;公司向马瑞利销售的油冷器底板占马瑞利同类采购的30%以上。

此外,公司产品也适配于吉利、比亚迪等自主品牌,不过收入规模较小,2022年适配吉利、比亚迪的产品收入占公司主营业务收入的比例仅为0.40%。

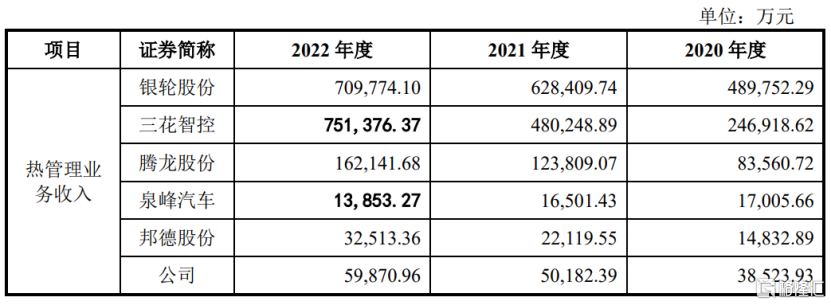

收入规模方面,众捷汽车在同行业可比公司中处于中下水平。按地区分类,公司产品以外销为主,占比80%左右。

(公司于同行业可比公司的热管理业务收入规模情况,图片来源:招股书)

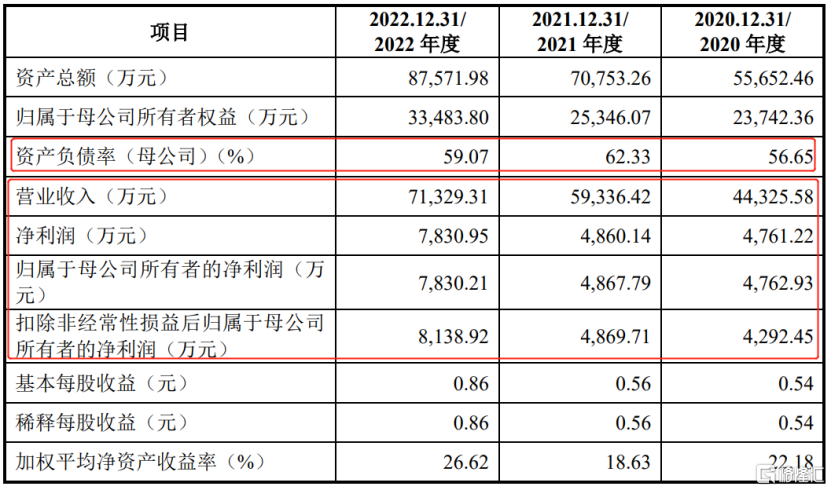

近年来,我国汽车零部件企业的国际市场竞争力逐渐增强,出口市场得到一定的发展。在此背景下,2020年至2022年报告期,公司的营业收入由4.43亿元增至7.13亿元,相对应的归母净利润由4762.93万元增至7830.21万元。

(主要财务数据及指标,图片来源:招股书)

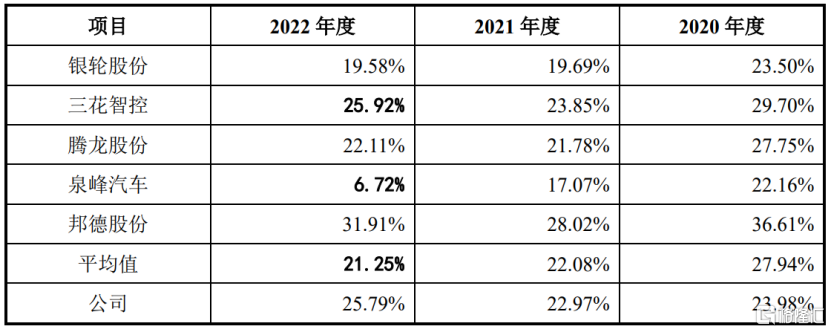

具体来看,公司90%以上的收入都来自汽车热管理系统零部件,其中,空调热交换器及管路系统零部件占比60%左右。

报告期内,公司剔除运费后的主营业务毛利率分别为27.01%、26.45%、28.61%,呈现小幅波动的态势。其中,公司主要产品热管理系统零部件毛利率分别为23.98%、22.97%、25.79%,在可比公司的同类业务中处于中游水平。

(可比公司的热管理系统业务毛利率情况,图片来源:招股书)

据公司测算,预计2023年1-3月营收约为1.79亿元,同比增长8.94%;预计归母净利润约1858.81万元,同比增长5.15%。

2.偿债能力不足

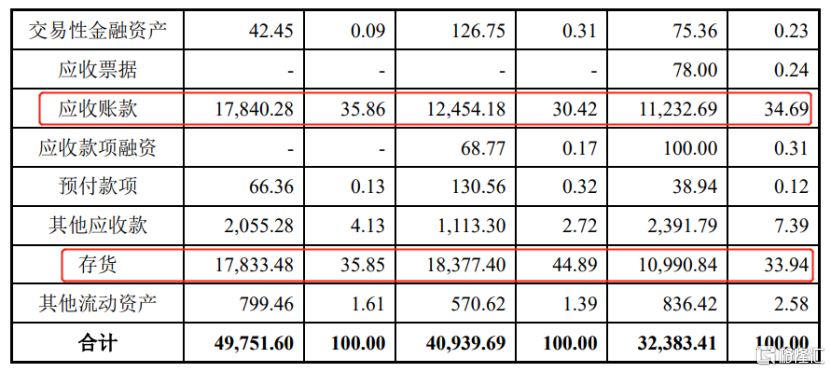

从众捷汽车的流动资产来看,公司存在一定的财务风险。

(公司流动资产构成情况,图片来源:招股书)

一方面,公司存在应收账款坏账风险。报告期各期末,公司应收账款账面价值分别为1.12亿元1.25亿元、1.78亿元,占流动资产的比例超过30%,且应收账款规模随着销售销售规模的增长而持续增长,公司回款能力欠佳。

另一方面,公司的存货规模较大且增长较快。报告期各期末,公司存货账面价值分别为1.10亿元、1.84亿元和1.78亿元,占流动资产的比例分别为33.94%、44.89%和35.85%,存货金额较大,形成一定的资金占用。未来若下游市场发生重大变化,公司将存在存货周转率下降、存货跌价损失增加的经营风险。

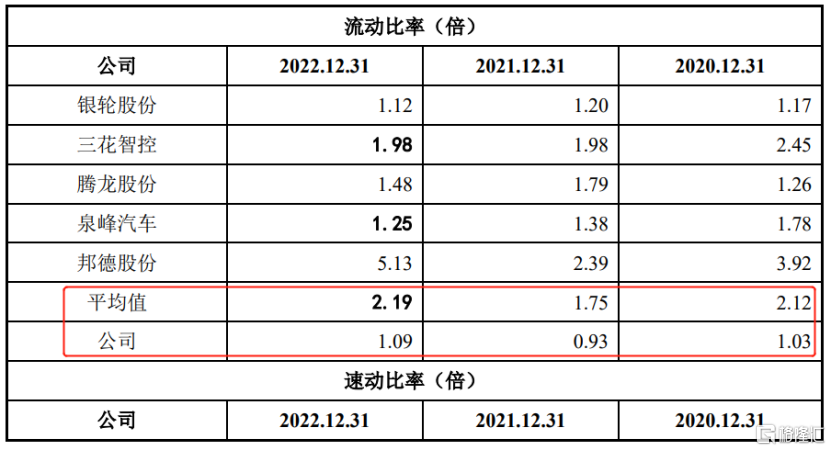

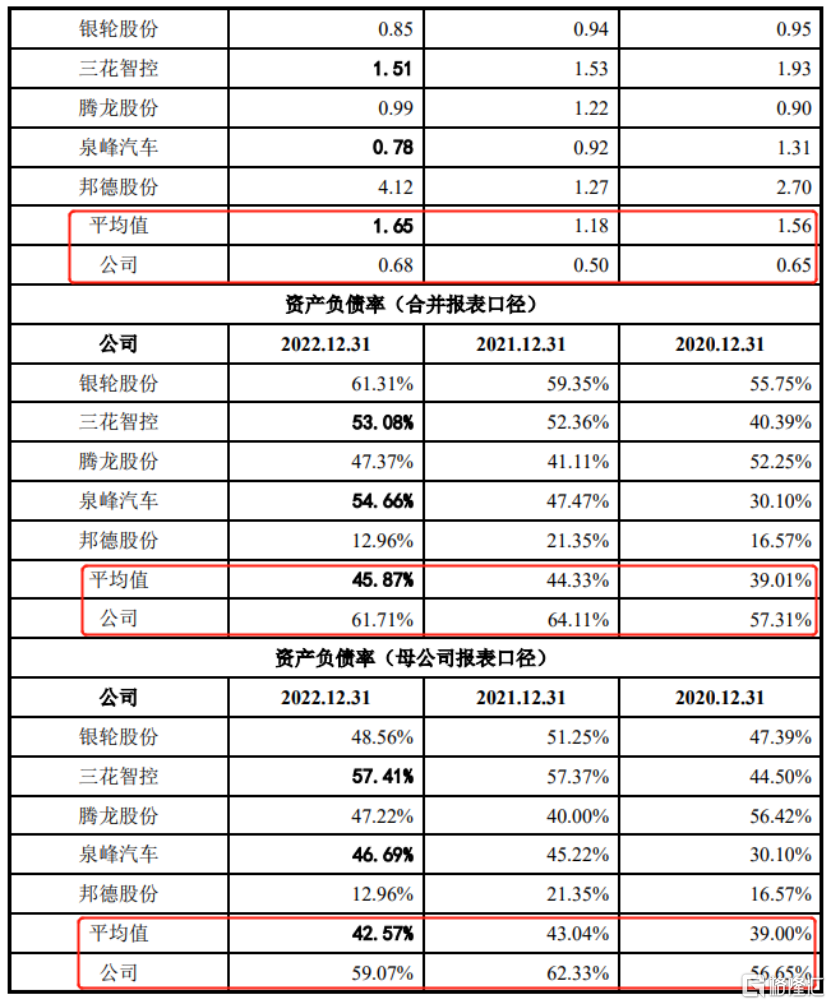

值得注意的是,不管是从短期偿债能力还是长期偿债能力方面,众捷汽车都远不及同行业可比公司。报告期各期末,公司的流动比率在1.0倍左右,速动比率不足1倍,资产负债率维持在50%以上。

随着公司业务规模扩大,相应的资金需求增加,目前公司融资渠道有限,偿债能力略显不足。

(偿债能力指标与同行业可比公司的比较情况,图片来源:招股书)

3.结语

总体来看,众捷汽车的业务主要面向北美和欧洲市场客户,公司在国内市场还需进一步拓展,目前公司的经营规模较小,与国内外领先的汽车零部件厂商相比有明显差距,在这个竞争日益激烈的市场,公司能否抢占更多的市场份额,还有待考察。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。