键邦股份即将沪主板上会,3年分红近4亿,业绩“大变脸”

据上交所公告,上海证券交易所上市审核委员会定于2023年8月7日召开2023年第71次上市审核委员会审议会议,届时将审议山东键邦新材料股份有限公司(简称:键邦股份)的首发IPO申请事项,国泰君安证券为其保荐机构。

公司成立于2014年,是一家专业从事高分子材料环保助剂研发、生产与销售的高新技术企业。

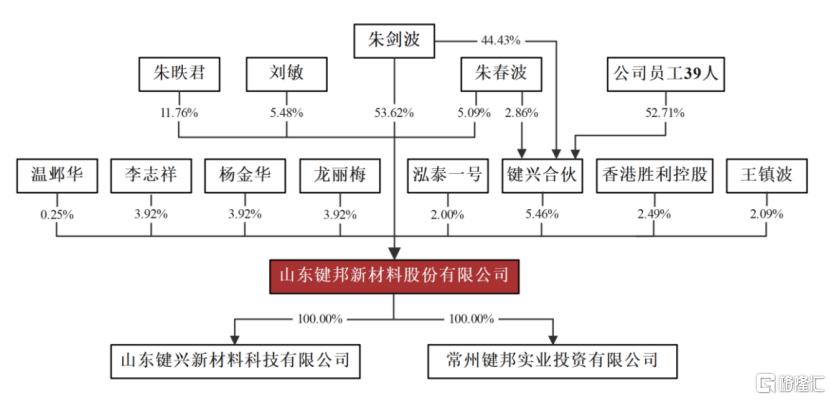

截至最新招股说明书签署日,公司的实际控制人、控股股东为朱剑波,其直接持有公司64,345,672股股份,占股本总额的53.62%;同时作为键兴合伙的执行事务合伙人控制公司5.46%股份,合计控制公司59.08%股份。

此外,朱昳君、刘敏、朱春波为朱剑波的一致行动人,分别持股11.76%、5.48%、5.09%。

(股权结构图,图片来源:招股书)

1.2022年以来业绩持续下滑

招股书显示,键邦股份目前的主要产品系列包括赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等,产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于PVC塑料、涂料以及锂电材料等领域。

根据中国塑料加工工业协会塑料助剂专业委员会的数据统计,2020-2022年,公司的赛克产品在国内市场的占有率分别约为85%、89%和83%;钛酸酯产品在国内市场的占有率分别约为38%、41%和42%;DBM产品在国内市场的占有率分别约为9%、21%和13%;乙酰丙酮钙产品在国内市场的占有率分别约为7%、10%和9%。

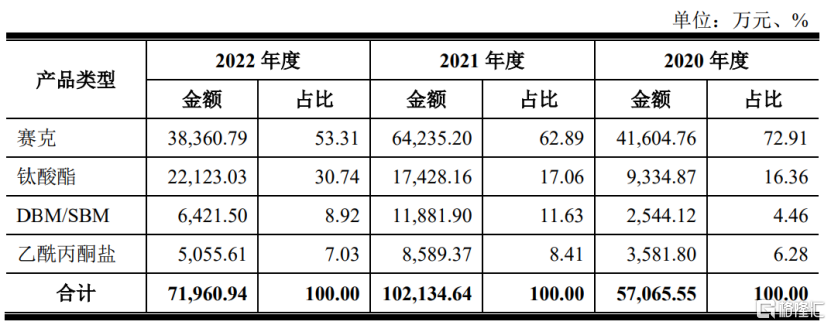

其中,赛克、钛酸酯两款产品是公司的主要收入来源,报告期合计占比在80%左右。

(公司主营业务收入按产品类别构成情况,图片来源:招股书)

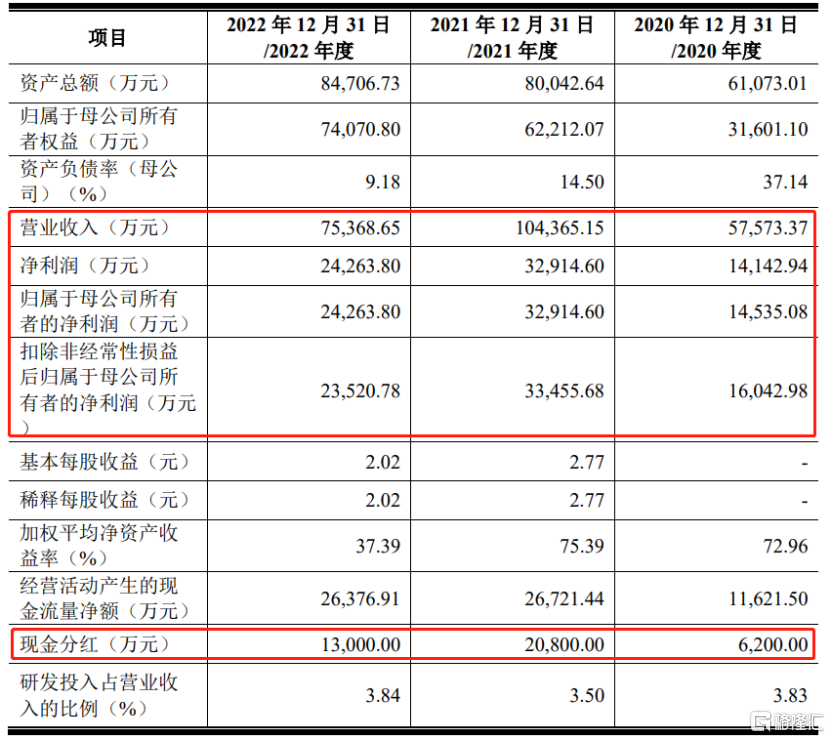

经营业绩方面,2020年至2022年,键邦股份的营业收入分别为5.76亿元、10.44亿元、7.54亿元,相对应的归母净利润分别为1.45亿元、3.29亿元、2.43亿元,业绩呈现较大波动,2022年收入和利润规模大幅下滑。

报告期各期,公司分别进行现金分红6200万元、2.08亿元、1.3亿元。

(主要财务数据及指标,图片来源:招股书)

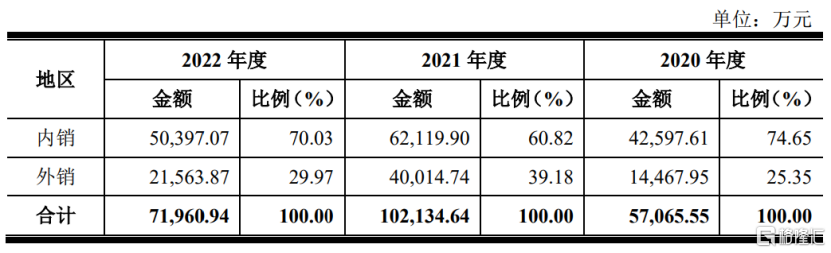

按销售区域划分,报告期内,公司外销取得的收入分别为1.45亿元、4.00亿元和2.16亿元,占主营业务收入的比例分别为25.35%、39.18%和29.97%,外销收入占比较高,容易受到国际形势与外汇政策变动的影响,也存在一定的汇率波动风险。

(公司主营业务收入按销售区域构成情况,图片来源:招股书)

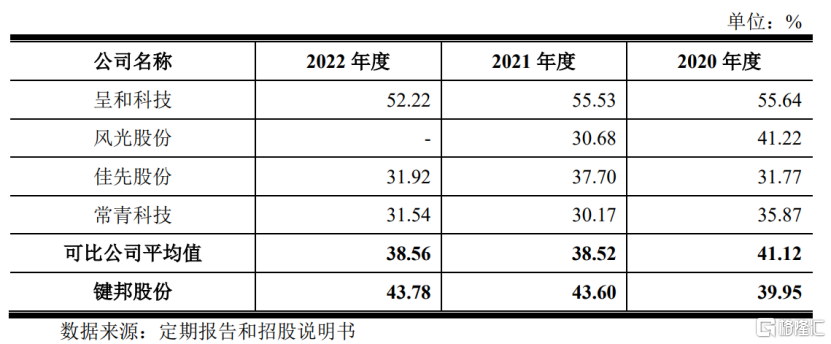

报告期内,公司主营业务毛利率分别为39.95%、43.60%和43.78%,在可比上市公司中低于呈和科技,高于佳先股份、常青科技、风光股份。

(主营业务毛利率与可比上市公司的对比情况,图片来源:招股书)

根据招股书,公司于2023年上半年的业绩进一步下滑,营业收入为3.43亿元,同比减少17.64%;归母净利润为9852.97万元,同比减少31.17%,主要原因系2022年2月俄乌冲突爆发以来,全球能源价格上涨,通胀压力加大,国内外经济存在下行压力,国内经济增长出现阶段性下滑,由此造成PVC塑料和涂料等公司下游产品市场需求减弱。

此外,作为一家化工企业,除宏观经济环境的不确定性外,键邦股份也面临原材料价格波动的挑战,若无法通过调整产品价格等方式有效消化原材料价格波动的影响,将会挤压公司的利润水平。

2.新增产能恐难消化

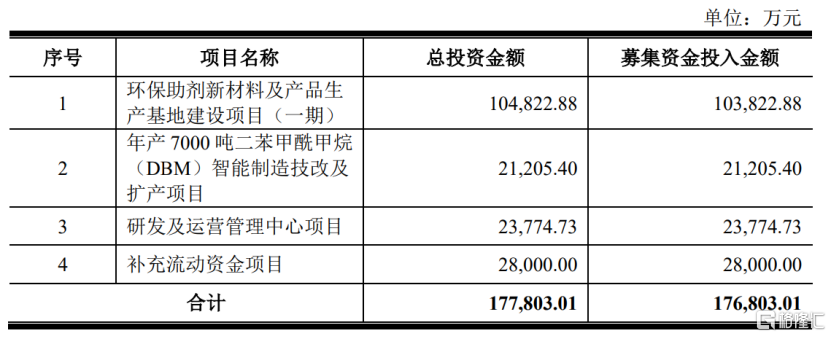

本次冲刺沪市主板,键邦股份拟募资17.68亿元,将用于投入“环保助剂新材料及产品生产基地建设项目(一期)”、“年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目”、“研发及运营管理中心项目”、“补充流动资金项目”。

(募集资金用途,图片来源:招股书)

其中,“年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目” 将引进先进的生产装置与设备,在对DBM生产线进行改造升级的同时扩建其生产能力。

目前公司DBM与SBM产品的生产位于同一车间,本项目实施后,公司将新建独立的DBM生产车间,将DBM与SBM生产线进行分离,拟提高生产效率,降低运营管理成本。

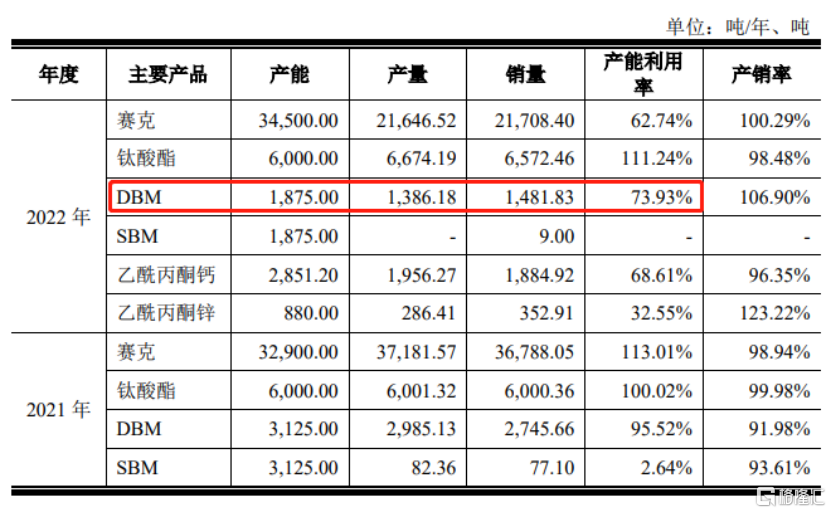

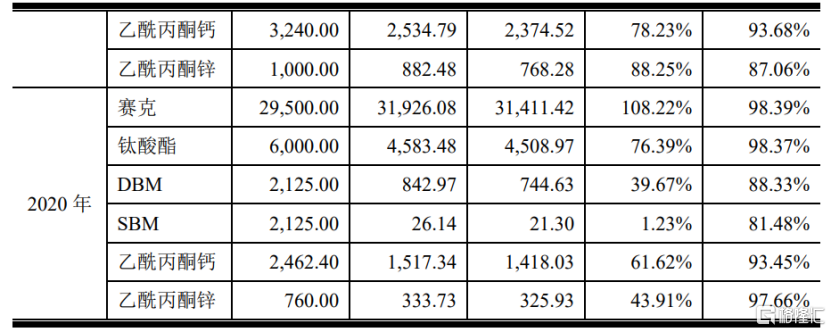

值得注意的是,公司DBM产品于2020年开始正式批量生产,其产能利用率由2020年的39.67%提升至2021年的95.52%,但2022年由于下游需求有所减弱,其产能利用率降至73.93%。

(公司主要产品的产能、产量和销量情况,图片来源:招股书)

事实上,2022年以来,国内塑料制品和涂料行业产量有所下降;2023年一季度,下游锂电材料行业也受到了锂电池产业链去库存及原材料大幅下跌的冲击。在此背景下,公司未来发展不确定性较高,存在新增产能难以完全消化的风险,也存在无法如期实施或项目效益未达预期的风险。

3.结语

整体来看,键邦股份的赛克、钛酸酯产品在国内占据了一定的市场份额,但目前下游需求疲软,公司需进一步拓宽下游应用领域,并完善产品服务体系,提升产品的市场竞争力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。