上市首日一度涨超3600%,如何看待盟固利的未来价值?

8月9日,天津国安盟固利新材料科技股份有限公司(简称:盟固利;代码:301487.SZ)正式登陆创业板,迎来“开门红”。至截稿时间,盟固利股价上涨2606.77%,报144元,总市值约662亿元。

在今年创业板新股破概率较高的情况下,盟固利上市首秀可圈可点,也直观表明市场对其的认可和信心。

当然,上市只是一个新起点,长期投资最终还是需要回归基本面分析,探讨其未来价值所在。

不容忽视的是,盟固利将加码锂电池正极三元材料赛道,其此次IPO拟募资7亿元,全部投向三元材料业务,提升其产能。由此,笔者看来可以沿着这一条主线并落脚在两个问题上具体探讨其价值:1、加码三元材料前景几何?2、加码布局背后的底气何在?

相对优势显著,高密度长续航需求下发展可期

纵观来看,目前锂电池正极材料存在多种技术路线并存的现象,包括磷酸铁锂和三元材料、钴酸锂、锰酸锂等,前两种为主流方向。共存本身意味着任何一种技术路线都不具备绝对优势,而是具备相对优势。

由此,不同的正极材料有着不同的优缺点和应用领域,甚至可能在不同的阶段面临不同的选择。

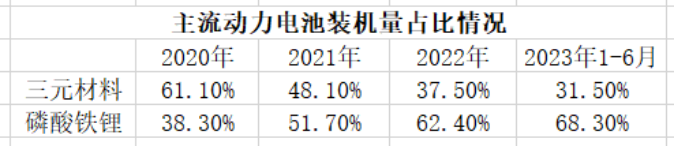

分析当前阶段磷酸铁锂、三元材料的技术特性可见,磷酸铁锂电池相对低成本、高安全性、长循环寿命,性价比优势明显,而三元锂电池能量密度和充电效率更高,低温性能更优异。这也是为什么可以看到,在整体市场,磷酸铁锂电池的装机量超过三元锂电池,但后者在中高端以及主打差异化、品牌化的车型上比较受青睐。

在消费升级大趋势下,车企无疑将不断推出中高端、差异化等车型满足市场需求,三元材料也有望随之发展。

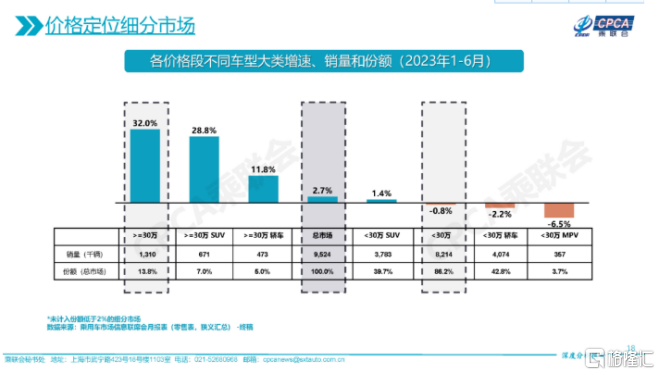

事实上,今年以来的市场反应已表明中高端汽车消费的升温。根据乘联会发布的统计数据,2023年1-6月,国内车市共零售乘用车约952万台,同比微增2.7%,其中售价在30万及以上车型售卖约131万台,同比大涨32%。

进一步来看,考虑更长远的发展,无论消费者需求还是产业升级归根结底需要的是高密度长续航的锂电池优质产能。

在这个意义上,三元材料的未来发展或值期待。

如今,三元正极材料的高镍化趋势逐渐明确。镍在三元材料中起提高材料能量密度的关键作用,从而能够提高电车续航里程。同时,从成本角度而言,原本钴原材料的价格高企是制约三元材料成本下降的关键因素之一。镍的使用量增加,将大幅减少钴用量,使三元材料单位成本获得大幅下降空间。

而随着三元材料技术逐渐成熟,市场价格逐渐降低,磷酸铁锂相对于三元材料的性价比优势有望减弱。届时,动力电池企业选择三元材料作为电池正极材料的意愿或也有望加强。

综上维度考量,盟固利加码三元材料逻辑明了,不乏想象空间。

市场洞察之外,底层能力“匹配”加码布局

将视角放至公司层面来看,盟固利加码锂电池正极三元材料背后不仅需要市场洞察,更需要底层能力支撑,不妨可以从市场地位、技术优势、业绩表现三方面来进一步探究。

其一,在锂电池正极材料市场中的先发优势为盟固利奠定了良好的市场基础,占据市场领先地位,赢得客户群体广泛认可。

作为国内最早进入锂电正极材料市场的企业之一,盟固利早自2000年就已开始布局探索钴酸锂和三元材料的研发,是国内最早一批实现钴酸锂、锰酸锂产品产业化的企业。

反映到销售情况上来看,在钴酸锂方面,鑫椤资讯数据显示,2020年至2022年间,盟固利的销售规模占全国市场份额分别为10%、11%和 8%,均位居行业前四名。在三元材料方面,公司与比亚迪、亿纬锂能、力神等行业领先动力电池企业建立了稳固的合作关系并获得认可,客户群体不断扩大。

其二,技术创新是企业发展的“生命线”,专有的核心技术为盟固利创造更大商业价值并带来长期机会。

例如,三元材料作为动力锂电池正极材料的主流选择之一,正随着需求增长迎来快速发展。据高工锂电数据显示,去年中国三元锂电池出货量为189GWh,同比增长83%。可以判断,三元动力电池未来有望逐渐向高端领域、长寿命、快速充电、高安全性以及具有特殊要求的产品车型领域渗透。

这一趋势下,盟固利依托于自有的多项正极材料生产关键技术,在围绕Ni5系及Ni6系的单晶、常规颗粒等多方向进行开发的同时,还成功研制出Ni83、Ni88、NCA等高镍三元材料,满足市场对能量密度的多元需求。

尤为值得一提的是,针对高镍三元材料产品,公司已掌握高球形度、低内阻、无微粉、高压实等关键技术,实现了高镍产品产业化,成为国内拥有高镍正极材料核心技术与生产能力的正极材料企业之一。

其三,持续增长的业绩表现,直观的验证了盟固利商业模式及发展战略的可持续性及成长性。

业绩无疑是反映一家公司发展状况最核心的指标,尽管2022年受下游消费领域需求减弱的影响,盟固利依旧保持健康稳健的财务水平。

招股书显示,2020年至2022年间,公司的营业收入分别为16.46亿元、23.27亿元和32.34亿元,年复合增长率为25.25%;归母净利润分别为7995.46万元、10453.13万元和 9232.86万元,年复合增长率为4.91%。

尾声

近年来,锂电池正极材料行业的补贴政策开始向扶强扶优转变,市场资源将进一步向中上游优质厂商集中,有利于淘汰行业内落后产能。

按这一逻辑,行业集中度将逐步提高,头部集中化趋势不断显现。依托于领先的市场地位、较强的研发能力、渠道优势和资金实力,盟固利这类头部企业能够更好地满足市场需求,占据更大的市场份额,强者愈强的马太效应越发明显。

随着盟固利正式迈向资本市场,在资本的加持下,公司加码三元材料进一步扩大高镍三元材料产能,有望释放更大的能量。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。