从2023年中报,看云康集团的长期成长性

最近,国内ICL行业迎来回归常规业务后的首个业绩期,不少ICL上市公司对外公布了2023上半年业绩,国内领先的医学运营服务提供商云康集团也在其列。

根据财报,今年上半年,云康集团共取得收入4.77亿元,净利润为4802.7万元,利润率为22%。除上述数据之外,这份财报还透露了许多关键信息,充分展现出云康集团的成长韧性。

多项数据指标向好,经营能力稳步提升

从财报披露的内容来看,云康集团交出的这份成绩单有三大看点值得关注。

看点一、常规业务稳步增长。在业绩交流会上,云康集团管理层透露,上半年公司常规业务取得的收入同比增长28.2%,为医联体提供的诊断检测服务业务、诊断外包服务、为非医疗机构提供的诊断检测服务三大板块的常规检测销售额全部实现正向增长。

看点二、经营成本有所降低。今年上半年,云康集团推出“强健工程”计划,通过合理的人力配置,优化成本投入,降本增效。在“强健工程”的推动下,公司收益成本同比下降59.4%。其中,销售开支、行政开支仅分别为8687万元、8051万元,较上年同期分别减少152%、59.8%。

看点三、财务状况越发稳健。截至2023年6月30日,云康集团账上的现金及现金等价物总额达到12.69亿元,较2022年末多了4.81亿元,本就充裕的现金储备进一步增加。稳健的财务状况是云康集团研发新品、拓展业务的重要依仗,未来将在公司强化核心竞争力的过程中产生重要作用。

从常规检测业务带来的营收贡献增加,到公司经营成本持续优化,再到财务稳健性增强,不难看出云康集团的经营能力正在稳步提升。

站在行业视角上看,目前国内ICL行业正处于集体经历阵痛的回归正轨阶段。在当前环境下,康集团的经营能力为何能够持续改善,这家公司做对了什么?

答案写在财报中,归纳总结,就四个字——积极求变。

变局下积极求变,竞争实力不断提高

首先是聚焦主航道业务。

在过去几年搭建起来的PCR共建实验室业务基础上,上半年云康集团继续为合作医院提供服务,从主做新冠核酸检测业务转而聚焦PCR分子检测。目前,云康集团的PCR共建实验室实现稳定发展,开辟了病毒性肝炎、呼吸道感染、消化道感染、泌尿生殖道感染、生殖遗传检测等多条业务线。与此同时,上半年云康集团继续推进共建合作。今年3月份,中国西部病理联盟“云康二级中心”成立,通过推动优质病理资源共享,有效缓解西部基层病理医生的短缺及医疗资源分布不均衡的问题。4、5月份,公司与毕节市第二人民医院、南宁市第十人民医院等联手打造的病理科正式开科。6月份,由公司担任技术支持方的广州市番禺区中心医院精准医学检测中心正式揭牌。据悉,这是番禺区建立的首个精准医学与分子诊断平台,落地后将帮助广州市番禺区中心医院提升整体诊断技术水平,让精准医疗惠及于民。

年初开始,云康集团位于各地的自营独立实验室也从新冠核酸检测业务中抽身出来,逐渐恢复多学科检测能力,在感染性疾病、生殖健康、遗传病、实体肿瘤、血液病、临床免疫、心血管内分泌检测等多个领域发力。

其次是加强产品创新力度。

报告期内,云康集团在医学检验技术研发、基因检测服务和产品、特检产品和项目、远程医疗应用等领域开展了一系列的研发创新,公司研发投入持续加大,从上年同期的2540万元增加3.9%至2640万元。

研发力度加大的情况下,云康集团的研发创新进展取得新突破。上半年公司实现宫颈液基细胞学检测的远程辅助诊断,在病理新项目开发方面,围绕妇科肿瘤、肝胆胰肿瘤、消化系统肿瘤、泌尿系统肿瘤、肺癌、乳腺癌等疾病累计开展新项目超过数十项。与此同时,公司还与广东省人民医院检验科联合创建了“医检联合创新平台”,期内发布检测新产品tNGS呼吸道完整版、tNGS呼吸道核心版和tNGS中枢神经系统感染,同时新增4家精准医学中心。目前,云康集团已发展成为国内重要的医学科技创新基地之一。

最后,云康集团还进行了数字化转型。

去年云康集团上线“腾云”等10大数字化运营系统,初步形成数字化运营模式。在10大数字化云系统的助力下,今年上半年云康集团的内部管理流程进一步优化。与此同时,借助10大数字化云系统完成的样本从物流接受收到报告出具的全流程可视化管理,提升了公司对接外部的效率,也为合作伙伴提供了便利,进一步强化了公司医检业务的核心竞争力。

图:云康集团10大数字运营系统

资料来源:公司资料,格隆汇整理

当前,“AI+医疗”越来越受追捧,未来云康集团有望在数字化运营系统的基础上继续深化“AI+医疗”相关业务,打开估值想象空间。

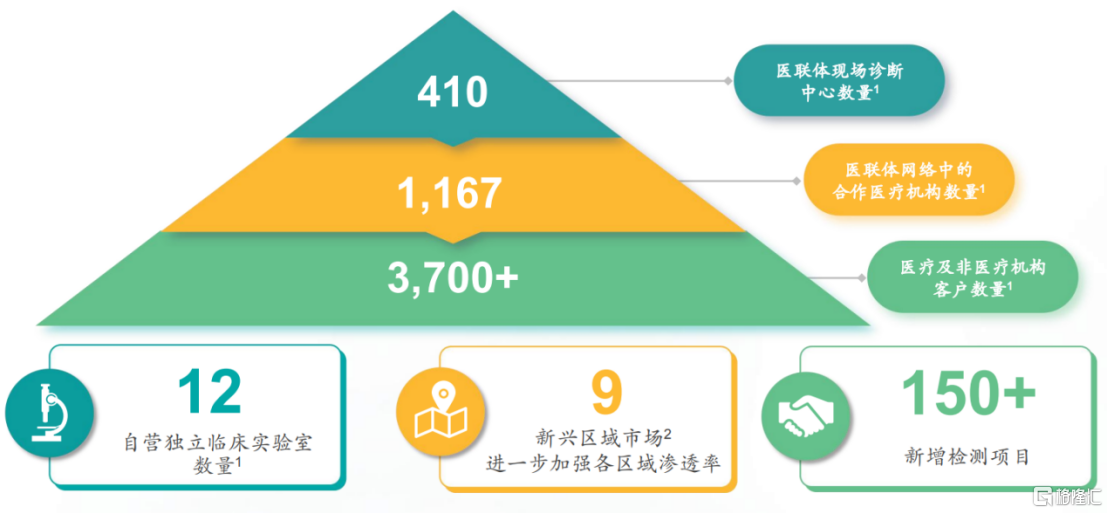

前述举措带来诸多正向反馈,其中最显著、最值得强调的当属服务规模扩大。截至2023年6月30日,云康集团的共建现场诊断中心数量达到410间,服务医疗机构达到1167家,服务医疗及非医疗机构客户数量超3700家,自营独立临床实验室达到12家,可提供检测项目数量超过2000项,较2022年末均有所增加。随着云康集团的竞争力持续提升,公司的服务规模有望继续扩大。

图:云康集团服务规模概述

资料来源:公司资料,格隆汇

市场、政策共振ICL,云康集团加速布局

长远来看,国内ICL行业市场增长潜力十足,云康集团的未来发展远不止于此。

于市场端,国内ICL行业市场空间广阔。据弗若斯特沙利文预估,国内ICL市场规模预计将在2026年增长至513亿元,2021年至2026年期间的复合年增长率超过18%,市场正处于快速发展的阶段。另据弗若斯特沙利文统计,截至2021年,国内第三方医学检测渗透率仅为6%。和欧美发达地区35%以上的渗透率相比,国内第三方医学检测的渗透率仍处于极低水平,未来有足够的增长潜力可挖掘。

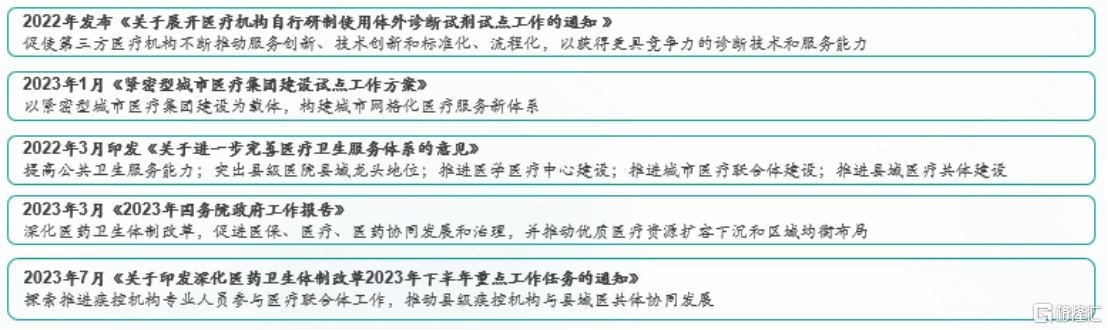

于政策端,国内ICL行业深受“偏爱”。从早前发布的《“十四五”卫生健康标准化工作规划》,到近期发布的《关于印发深化医药卫生体制改革2023年下半年重点工作任务的通知》,规范、鼓励第三方医学检测机构发展的扶持条款不胜枚举,叠加医保控费影响,不少医疗机构选择将检测业务外包,ICL行业的确定性越发明显。

图:部分与ICL有关的政策文件

资料来源:公司资料,格隆汇整理

值得关注的是,近年来政府还陆续出台了《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》《关于进一步完善医疗卫生服务体系的意见》等政策文件,积极推进优质医疗资源扩容和均衡布局,推动医疗资源下沉基层市场。

医学检测是在医疗资源的重要组成部分,在医疗资源下沉的过程中,必然也伴随着医学检测的下沉。结合政策走向来看,基层医疗市场无疑是一块相当值得ICL行业挖掘的蛋糕。

面对基层医疗市场这一潜在增量市场,云康集团早已提前布局。数据显示,迄今为止,与云康集团达成合作的县域医共体医院数量已超过300家,其中不乏标杆项目。以广东省县域医共体典型案例的龙门县总医院为例,公司与龙门县总医院联手打造的‘县域病理诊断中心’解决了龙门总医院的病理诊断短板问题,提供了从‘人员-平台-专家-物流’的链式服务,从服务品质、检测回应速度,到专业报告解读,每个环节都赢得了医院的高度认可。

按照云康集团的规划,未来公司将继续抓牢龙头医院资源、开拓下沉医疗市场,通过加大力度为医联体提供诊断检测服务业务,深化与医院共建,丰富产品,提供整体解决方案等方式,获取市场增量。

结语

云康集团深耕ICL行业多年,在当前医疗体系中颇有竞争力。具体来看,公司不仅具备覆盖全国31个省/市/自治区的强大服务网络,所能提供的检测项目也在朝着全面、高精尖方向发展。与此同时,公司还拥有能够提供一体化运营服务的10大数字运营系统,可以在提高自身效率的同时,做到为合作医疗机构、患者提供便利,实现多赢局面。

颇具优势的服务规模、技术实力和一体化数字管理运营方案,成为云康集团承接医疗机构常规检测需求的重要支撑。在清晰的发展战略指导下,凭借现有优势,后续竞争中云康集团有望将服务渗透进更多医疗机构,争取到更多市场份额。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。