弘景光电闯关创业板,拟募资超4亿元,主营业务毛利率存波动

近日,广东弘景光电科技股份有限公司(以下简称“弘景光电”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为申万宏源证券。

弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的高新技术企业。

根据招股书,在智能汽车领域,根据TSR研究报告显示,按出货量口径统计,2022 年公司在全球车载光学镜头市场的市场占有率为3.70%,出货量全球排名第六,其中, 在车载成像类光学镜头领域,公司市场占有率为3.10%,全球排名第七;在车载成像类和成像+感知类光学镜头领域,公司市场占有率为 3.70%,全球排名第五。

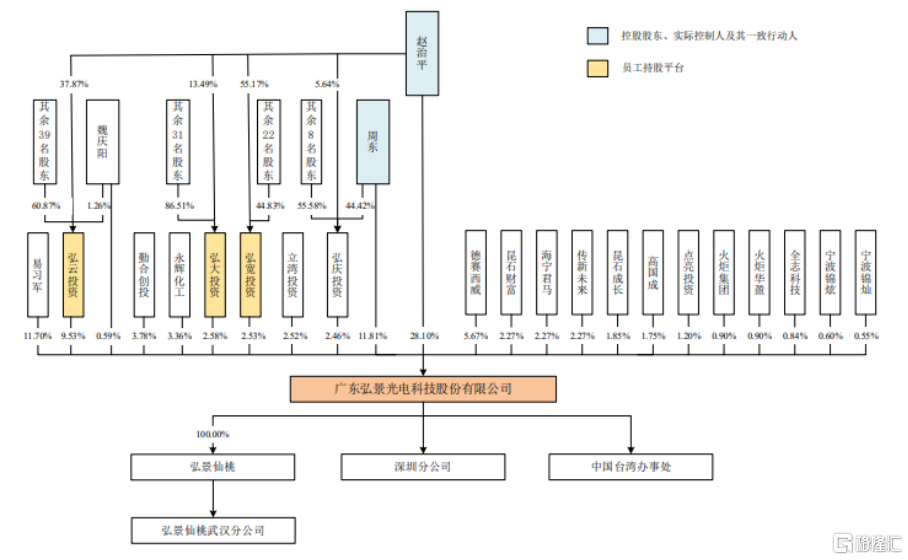

截至招股说明书签署日,赵治平直接和间接控制公司 57.01%表决权股份,为公司的控股股东、实际控制人。

股权结构图,图片来源:招股书

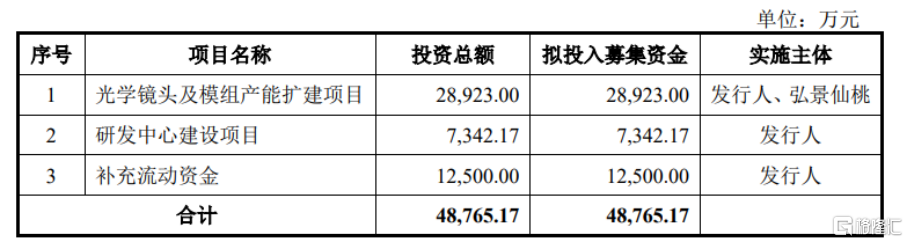

本次IPO拟募资4.88亿元,主要用于光学镜头及模组产能扩建项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

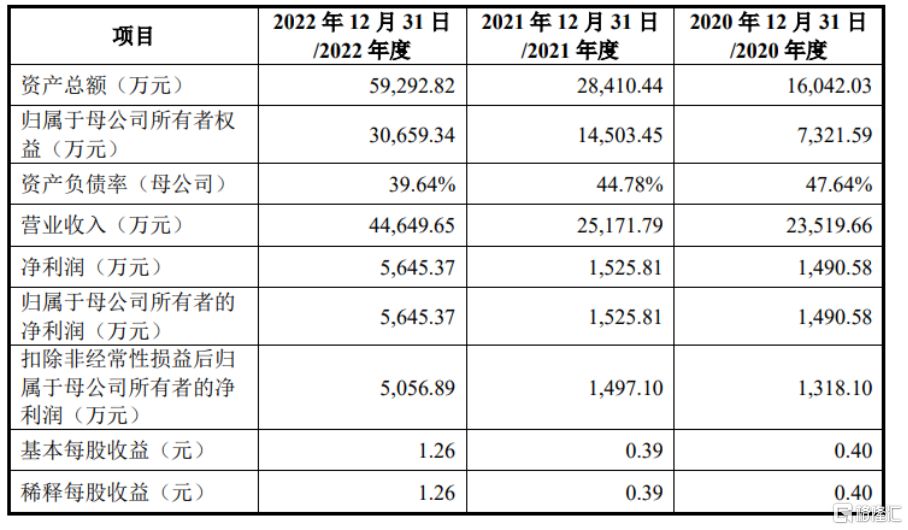

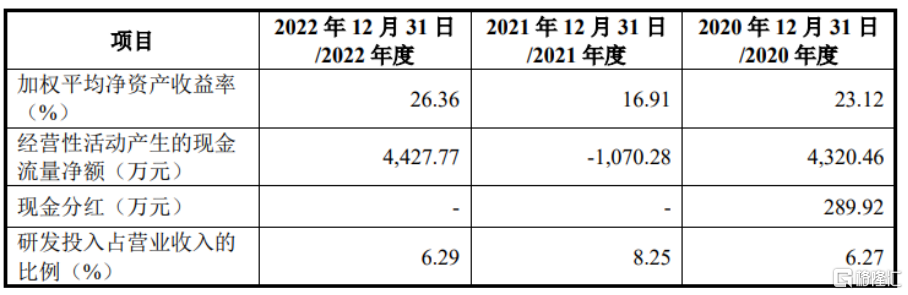

报告期内,弘景光电实现营业收入分别为 2.35亿元、2.52亿元、4.46亿元,净利润分别为1490.58万元、1525.81万元、5645.37万元。

基本面情况,图片来源:招股书

报告期内,公司主营业务毛利率分别为 25.82%、28.12%、27.03%,存在波动。

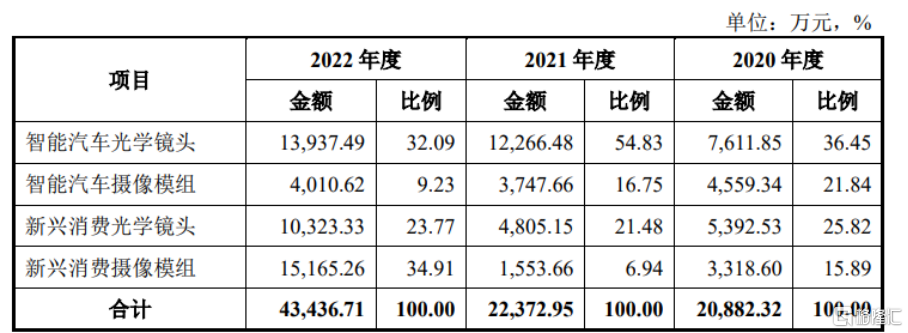

公司各业务类别主营业务收入的构成情况,图片来源:招股书

报告期内,全景/运动相机光学镜头及摄像模组收入占主营业务收入比例分别为 15.49%、5.85%、33.33%,其中公司对影石创新的全景/运动相机光学镜头及摄像模组产品销售收入占同期全景/运动相机光学镜头及摄像模组产品销售收入的比例分别为 94.63%、87.56%、99.09%。

值得注意的是,报告期内,影石创新是公司全景/ 运动相机光学镜头及摄像模组产品最主要的客户,公司的全景/运动相机光学镜头及摄像模组产品已覆盖影石创新旗下消费级智能影像设备和专业级智能影像设备等多款终端产品。

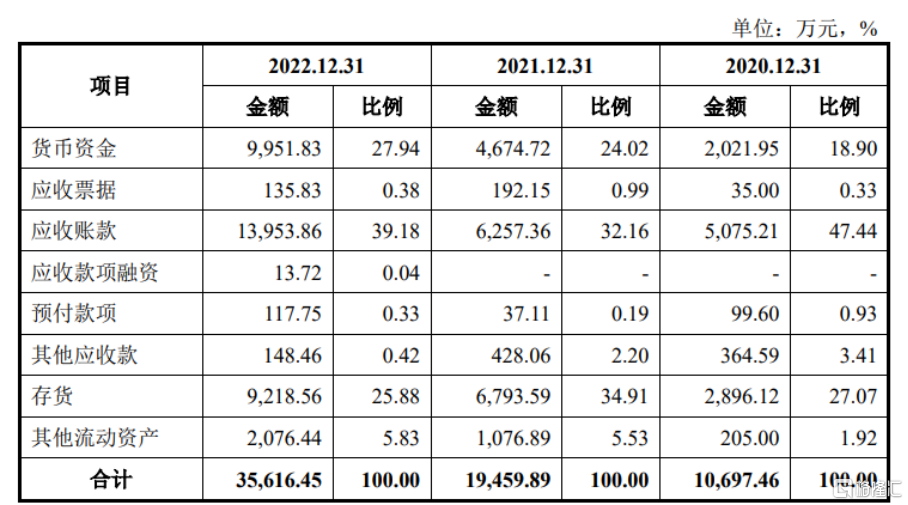

同时,报告期各期末,弘景光电的应收账款账面价值分别为 5075.21 万元、6257.36 万元、1.4亿元,应收票据及应收款项融资账面价值分别为 35万元、192.15万元、149.55万元,合计占期末资产总额的比例分别为31.86%、22.70%、23.79%, 占当期营业收入的比例分别为21.73%、25.62%、31.59%。应收款项期末余额较高,占用公司营运资金较多,给公司带来了一定的资金压力。

流动资产变动分析,图片来源:招股书

报告期内,公司主营业务收入中境外销售金额占比分别为 33.57%、40.65%、30.10%,公司的客户及终端品牌商范围覆盖亚洲、北美洲等主要地区市场,境外销售收入占比较高。弘景光电所从事的光学镜头及摄像模组行业客户覆盖面广,整体上与宏观经济、国际贸易政策的波动密切相关。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。