工业母机多股爆发!技术新突破,高端机床加速“超车”

今日,工业母机盘中爆发,截至收盘,易天股份20CM涨停,科力尔、亚威股份、日发精机涨停,拓斯达逼近涨停,贝斯特涨超9%,禾川科技、恒进感应、昊志机电、恒而达、秦川机床等多股跟涨,另外,工业母机ETF涨近3%。

消息面,第二十五届中国国际高新技术成果交易会在深圳举行,中国科学院首发亮相的国产五轴高端数控系统,具有响应速度快、精度高等特点,打破了国外长期的技术垄断,实现了微米级的精密运动控制,可以为我国的航空航天、新能源汽车制造等战略性新兴产业提供可靠的技术支撑。

政策春风频吹,国产替代提速

工业母机即机床,是制造机器的机器,又叫机器机。其精度、效率等技术指标都直接影响产品的质量与水平,因此机床行业可以说是“高端制造之母”,其技术水平是衡量一国工业发展水平的重要标志。

《中国制造2025》中明确提出“高端数控机床与基础设施装备到2025年国内市场占有率超过80%;高档数控机床与基础制造装备总体进入世界强国行列”。

在中低端机床领域,国产替代已经实现,但是高端机床仍依赖进口。根据海关总署的数据,2022年我国金属加工机床进口额66亿美元,进口规模仍然较大。从进口来源来看,日本、德国占据着重要的地位。为了保障我国制造业的自主可控,高端工业母机国产化已经十分迫切。

近年来,在新能源、航空航天等需求带动下,我国高端机床也已进入了国产替代加速期。从近期相关部门发布的政策可以看到,国家支持母机发展产业力度仍在不断加大,行业前景可观。

9月18日财政部、税务总局、发改委、工信部四部门发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》,以降低相关企业税负,高端装备企业将持续受益。

11月17日,山东省人民政府发布《山东省工业母机产业高质量发展行动计划(2023—2027年)》,明确到2025年,全省工业母机产业实现营收超过700亿元,2027年超850亿元。创新能力方面,到2027年重点企业工业母机国产化率达到75%左右。行业应用深化方面,围绕山东省标志性产业链,到2025年,在新能源汽车、电子信息、轨道交通、工程机械等重点领域,打造20个以上典型应用场景。

机床行业或有望迎来复苏

需求端来看,作为工业大国和制造业大国,我国机床消费占全球消费额的 32.5%,也是全球最大的产销市场。数据显示,2022 年我国数控机床产业规模约为3825亿元,预计2023年产业规模将达 4090 亿元。

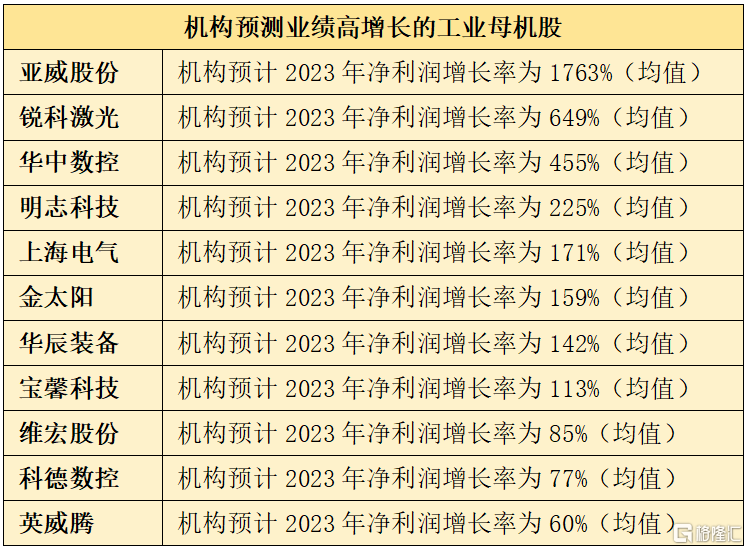

业绩方面,今年上半年,行业57家上市公司实现营业收入602.2亿元,同比增长1.4%。其中,36家同比增长,占63.2%;从多家机床上市企业三季报情来看,科德数控、创世纪、华中数控、贝斯特等多家企业均实现了盈利。

与此同时,数据显示,近三月PMI在50枯荣线下逐月提升并突破50枯荣线,景气度边际改善,而PMI对机床行业有一定的前瞻性,因此预计未来通用制造业机床行业或有望迎来复苏。

周期角度来看,一方面,机床更换周期叠加制造业库存周期,机床更换周期为8-10年,机床行业库存周期与基钦周期一致,一般在3年半左右,随着库存压力持续释放,华福证券预计2023年下旬行业景气度有望上行。另一方面,随着下游行业升级,如半导体设备、5G技术升级、航空新材料应用与结构件复杂化有望加快工业母机更新需求。

东吴证券表示,工业母机是国家制造业水平高低的象征。国内市场空间近2000亿元,但高端领域国产化水平仍较低,国产企业逐步向高端渗透。外资限制高档机床出口背景下,近年来机床扶持政策频繁出台,助力国产机床发展。此外,传统制造业短期承压背景下,国产机床企业积极布局景气赛道,例如在新能源车替代传统燃油车背景下,给予国产机床企业弯道超车机遇。

银河证券认为,随着政策不断向高端制造倾斜,工业母机利好政策频出,产业链各环节企业有望充分受益。持续看好制造强国与供应链安全趋势下高端装备进口替代以及新技术发展下装备领域投资机会。建议关注:

1)机械设备领域存在进口替代空间的子行业,包括数控机床及刀具、机器人、科学仪器、半导体设备等;

2)受益新技术发展子行业,包括光伏设备、人形机器人、3D打印等;

3)周期向上子行业,包括船舶、轨交装备。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。