从IPO被否到400亿市值,进口替代尖兵的救赎

作者 | 张贺

阅读所需约8分钟

无论近期市场如何调整,奕瑞科技(688301.SH)都岿然不动。12月10日甚至创出565.55元/股的历史高位,总市值410.31亿元。

曾于2019年6月折戟创业板的奕瑞科技,焕发了第二春。

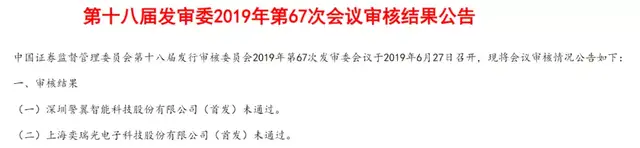

来源:证监会官网

X线探测器国产替代排头兵

全球市占率12.91%

奕瑞科技是全球少数掌握全部核心技术的数字化X线探测器生产商之一,于2011年完成首款探测器产品的测试和交付,打破了国外厂商的垄断。其产品可广泛用于医疗和工业领域,覆盖全球70多个国家和地区,客户涵盖柯尼卡、锐科、富士、西门子、飞利浦、上海联影、万东医疗、蓝韵影像等国内外知名影像设备厂商。

数字化X线探测器,是通过间接或直接的方式,将X射线转换为电荷,最终数字化为医学图像。探测器是包括医院常见的DR、CT、C型臂在内的X光影像设备成像的核心零部件,工业领域的便携式焊缝检测、电子检测以及平常接触的安检也都需要用到数字化X线探测器。

根据德邦证券研报,探测器在X光影像设备整机中的成本占比约在35%-45%之间。

从构造看,探测器由闪烁体、TFT传感器、芯片等组件构成。据官方介绍,奕瑞科技已经掌握了非晶硅、IGZO(铟镓锌氧化物)、CMOS(互补式金属氧化物半导体)和柔性基板四大传感器技术,为国内唯一。其中,2019年使用非晶硅、IGZO、CMOS 探测器技术的产品销售金额分别为5.09亿元、1026.37 万元及93.71 万元;柔性探测器产品已经在多家客户进行集成、测试及注册,尚未实现规模销售。

虽然四大传感器技术无法完全相互替代,但数字化X线探测器总体朝着更灵敏、更低噪声、更低辐射剂量的方向发展,CMOS、IGZO及柔性基板等正是行业的研发方向。其中,CMOS和IGZO也是后来者奕瑞科技想要在动态探测器领域弯道超车的关键。

根据HIS Markit数据,2019年奕瑞科技医疗用数字化X线探测器全球市占率为12.91%,同比提升3.05个百分点。

关联交易、股权关系疑云重重

三轮问询终“登科”

那么,掌握核心技术的奕瑞科技为何会折戟创业板呢?

根据证监会于2019年7月29日出具的文件,奕瑞科技创业板IPO申请未被核准,主要原因在于:1)其报告期内主要产品价格下降幅度较大,且没有充分说明下降原因、未来趋势以及对其持续盈利能力的影响;2)对美国销售收入占比接近30%,但没有充分说明贸易摩擦的影响。也没有说明韩国工厂的具体情况和对奕瑞科技财务状况的影响。

而在此前证监会公布审核结果的公告中,除了以上问题,还要求奕瑞科技说明与主要股东和主要客户蓝韵实业及其关联方,发生资金往来的原因与合理性。尤其提到在蓝韵实业曾存在大额应收账款未收回的情况下,奕瑞科技仍继续与其进行交易的问题。

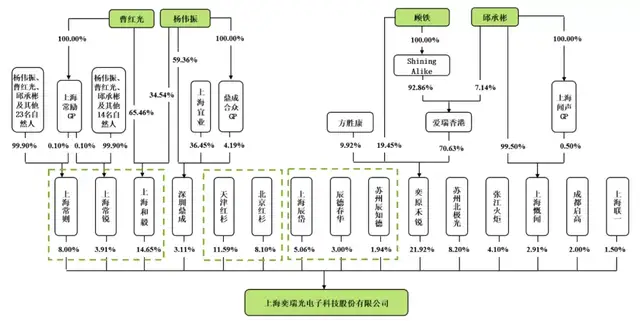

此外,奕瑞科技提交创业板IPO申请前一年,新增了上海慨闻、上海辰岱、苏州辰知三家股东,但同时间、同批次入股却有着不同的价格。不仅仅监管层,诸多媒体也纷纷发文质疑。

而在2020年申请科创板IPO的过程中,奕瑞科技共经历了三轮问询,问题涉及方方面面。

在回复中,奕瑞科技将十大股东进行穿透解释,对五位创始人与自身股权的关系进行了梳理,尤其是对天使投资人VictorLiu的个人简介、资金来源和退出过程及原因,以及蓝韵集团实控人张力华扮演的角色作了回应。

来源:奕瑞科技招股书

关于蓝韵集团(包括蓝韵实业、蓝韵影像及其他关联集团成员)的问题贯穿了三次问询。针对交易所关于奕瑞科技同蓝韵集团的合作历史、交易情况明细、较低的销售价格及其原因等,奕瑞科技一一予以回应。

对于在全额计提坏账的情况下仍继续保持交易的原因,奕瑞科技称,蓝韵实业和蓝韵影像是国内知名DR整机厂,即使对方暂时面临困难,与其合作也可确保自身在国内的市场份额。因此,通过对蓝韵实业和蓝韵影像调整信用政策来降低与其交易的信用风险。

产品价格的持续下降,则是为了积极参与全球市场竞争、争取市场份额的策略,而且产品的更新换代会导致老产品价格下降,核心部件价格下降以及自身较强的成本控制能力也是产品价格敢于下降的原因。

而且产品价格的下降并未明显影响毛利率,其毛利率仍能在2017-2019年保持在51.72%、45.78%和49.93%的较稳定状态。而奕瑞科技数字化X线探测器出货量则从2017年的5804台增长至2019年的11335台,复合增速达到39.75%,全球市占率也得到明显提升。

为了应对贸易摩擦,奕瑞科技通过“韩国子公司实现量产并向美国客户供货”、“与客户协商共担关税”等应对措施,没有因此失去美国客户,而且负面影响也在逐步减弱。

业绩高速增长

但周转率不断下降

从业绩来看,奕瑞科技当初主动降价参与市场竞争的策略确实起效了。

随着产品序列的逐步拓展以及下游客户不断开拓,奕瑞科技业绩喜报不断。2018-2020年,其收入和归母净利润复合增速分别达到30%和60%。分业务看,在医疗静态业务稳定表现的同时,其医疗动态业务近三年复合增速达到47%,超过收入增速。此外,其工业领域的收入占比虽然仍不足10%(2020年),但近三年复合增速高达106%。

而且,在去年受疫情影响,前三季度归母净利润大增3.53倍的基础上,2021年前三季度仍能保持109.23%的翻倍增速。

不仅如此,上市后,奕瑞科技本就不高的资产负债率进一步下降至9.03%(2020年),而且其销售毛利率也阔别两年后重回50%以上,2020年达到51.8%,2021年前三季度进一步提升至54.84%。

较好的盈利能力,大概也是股东大手笔减持时,敢于选择不通过二级市场交易的原因之一。

2021年9月17日,在首发限售股解禁不久,奕瑞科技公告,天津红杉、北京红杉等6家机构股东决定减持。尽管拟减持股份占总股本的比例最高可达16.08%,但全部选择大宗交易或询价转让的方式,没有二级市场集中竞价交易。

受此消息提振,奕瑞科技股价于9月22日开盘直接拉升超10%,上涨趋势也得以延续。

不过,奕瑞科技在高速发展中也面临不少问题。

2015年以来,其总资产周转率已连续5年下滑,从1.19次下降至2020年的0.44次,2021年前三季度甚至仅有0.27次。存货周转率也处于下降当中。

而且,作为高科技企业,2017年至2019年,奕瑞科技已经有6位核心技术人员离职。如果不能及时补充,这或多或少会对奕瑞科技的科研能力造成不利影响。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。