车载镜头全球第一 5年10倍的舜宇光学能走多远?

作者 | 顾天娇

阅读所需约6分钟

光学龙头舜宇光学科技(02382.HK)自2010年以来涨幅超过200倍,在资本市场一骑绝尘。截至2021年12月27日,恒生指数年内下跌12%,而舜宇光学年内涨幅为48%,在今年表现惨淡的港股市场中成为一股清流。

伴随汽车行业向高级辅助驾驶(ADAS)、自动驾驶的方向不断演进,车载镜头作为必不可少的零部件正在成为舜宇光学的重要增长点。与此同时市场上刮起的一股元宇宙“妖风”,也让涉及VR/AR业务的舜宇光学备受投资者追捧。

寻找下一个增长点

手机失速、汽车加速

舜宇光学的一系列财务数据都显示出这是一位标准的“优等生”。

2017-2020年,舜宇光学营收从224亿元增至380亿元,三年的年复合增长率为19%;净利润从29亿元增至49亿元,三年的年复合增长率同样是19%;毛利率维持在18.39%-22.89%,有上升的趋势;ROE平均值在30%以上。

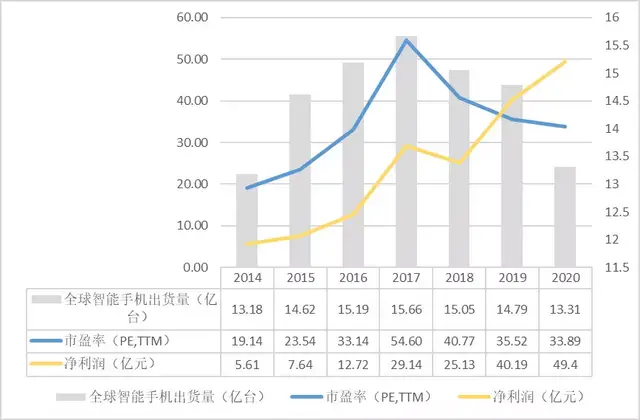

稳步增长的业绩,不断“填充”着被资本市场推高的估值,舜宇光学的市盈率也逐渐从2017年的54倍降至2020年的34倍,而在这段时间里,全球智能手机销售放缓也成为影响它估值的重要因素。

舜宇光学是全球手机镜头和手机摄像头模组的龙头厂商,苹果、三星、小米、OPPO等均是其客户,因此,它的成长性与手机市场息息相关。

从上图可以看到,全球手机出货量自2017年达到顶峰后逐年下滑,舜宇光学的市盈率变化趋势与出货量呈现正相关,和净利润变化呈现负相关。这也意味着,纵使舜宇光学的业绩仍然保持优异的增长速度,在下游行业需求放缓的背景下,再难讲出动人的故事。

站在投资角度,行业增长趋缓是众人避之不及的洪水猛兽,但在产业角度,却不必过于悲观。

一个火热的行业最显著的特征是吸引无数新人或者其他行业的玩家入局,如今的光伏、医美、元宇宙莫不如是。而手机上游如今却少有新进入者来搅局,这对头部公司来说竞争压力也会更小一些。另外,手机厂商追求差异化摄像头的性价比降低,上游镜头供应商的技术迭代速率随之放缓,侧面给舜宇光学追赶行业龙头大立光提供了机会。

观察舜宇光学在2021年的变化,可以看到最明显的一点就是业务分支中再次出现了高增长的苗头。2021年上半年,它的车载镜头出货量达到3732万件,同比增长了约82%,一把将舜宇光学从濒临营收负增长的窘境中拉了出来。那么这块业务成色如何,未来能否接力手机镜头成为舜宇光学新的支柱?

目标是车载镜头霸主

竞争优势明显,当前市占率还有提升空间

目前,舜宇光学的研发方向是高像素车载镜头,最新的研发结果包括完成了500万像素玻塑混合舱内监测车载镜头的研发,该镜头可实现驾驶员监测及乘客监测二合一;此外,800万像素英伟达系列自动驾驶车载镜头也已完成研发。在车载模块业务方面,舜宇光学已完成深度视觉测距车载模块和小型化外摄显像车载模块的研发。特斯拉、奔驰、宝马、大众、博世、大陆等均是舜宇光学的客户。

汽车是继手机之后的又一大智能终端赛场,车载镜头作为汽车感知外界的重要媒介,它提供的信息是汽车和驾驶员行动的重要依据。

随着自动驾驶级别从L0到L5递进,汽车配备的摄像头数量将在8-15个。根据第三方机构预估,全球车载摄像头市场规模将有望从2019年的112亿美元增长至2025年的至270亿美元。

从车摄像头成本结构来看,CMOS、模组封装、光学镜头为主要成本项,其中CMOS在车载摄像头价值量成本占比最高,达到52%;模组封装占比20%、光学镜头占比19%。

舜宇光学主要做镜头和模组,不涉及CMOS传感器,也就是说它将面对的是在不久的将来,高达105亿美元(270*39%)的大市场。

现如今,舜宇光学已经在车载镜头上做到了全球第一的位置,市占率在30%-40%,并且在2021年上半年市场份额得到进一步提升。

这背后不得不提大立光主动退出车载镜头市场的影响,2019年初,大立光宣布退出这一领域,即不再承接来自车厂或组装厂的订单,此后它手上包括特斯拉在内的多家大客户订单逐渐被舜宇光学、联创电子等分食。

尤其联创电子将“人弃我取”的精神体现得淋漓尽致,在面对镜头下游“新旧动能”转换的时候,它果断选择了将更多财力和精力投向车载镜头。在2021半年报中,联创电子称公司已将非公开发行股票原计划投入“年产2.6亿颗高端手机镜头产业化项目”的募集资金全部用于“年产2400万颗智能汽车光学镜头及600万颗影像模组产业化项目”。就像“果链”上游的崛起一样,坐上特斯拉顺风车的联创电子成长性不容小觑。

目前排在舜宇光学后面的公司依次为韩国SeKonix、Kantatsu和日本富士胶片,都是日韩公司。日韩企业仰仗本国车企订单,保留一定的市场规模是没问题的,但在汽车产业链向我国转移,下游汽车品牌格局面临大变局的趋势下,显然我国本土厂商的成长速度更加可观,这在手机市场中已经有史可鉴。

本土厂商中,联创电子、欧菲光、宇瞳光学等较为靠前,不过产能上相比舜宇光学差了一半点多,有些甚至不到1/4,短期很难动摇后者的地位。

在图像传感器、镜头、模组市场中,都曾出现过龙头占据50%甚至更高的市场格局,随着“缺芯”逐步环节,车载镜头爆发在即,凭借产能和客户等优势,舜宇光学当前的市占率仍有继续增长的空间。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。