慕容控股(1575.HK):小而美的票,你应该在没有人注意的

作者:格隆汇·温敏

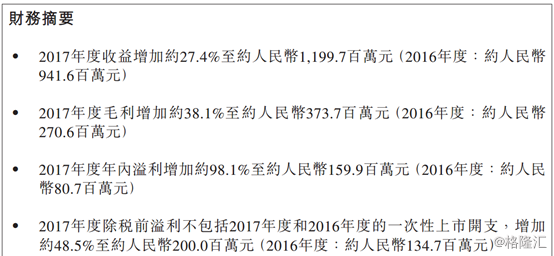

作为一名二级市场研究狗,最近的工作模式当然是狂刷每天最新发布的17年年度业绩报告。最近遇到一份,做沙发的,叫慕容控股(1575.HK),业绩截图在这里:

公司市值17个亿左右,按现在的汇率算,PE不到9倍,这相对来说,是比较便宜了。同时公司宣布每股派息0.038港元,算上中报0.06,全年共派0.098港元。拉下公司的股价,这个股息收益率是杠杠的。

第二天市场跳开5个多点,一度冲高10个百分点左右,收盘意思就不是很大。从公司的过去日K图也可以看出,慕容控股有港股小票的通病,流动性太差了,几乎没有多少投资者关注。

这种情况让我想起它的同行,敏华控股,早期一样流动性差,成交量少得可怜,后来却成了一只十倍股。

那慕容控股有无可能复制过去的敏华呢?

公司介绍

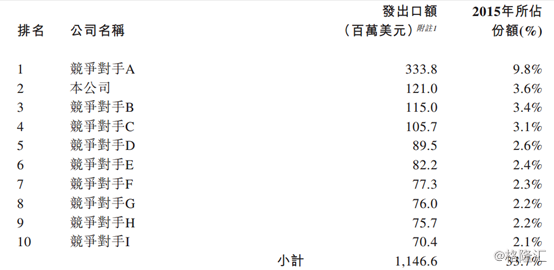

慕容控股的历史可以追溯到2002年,2017年1月在香港主板上市,是中国第二大对美国软体沙发出口商,占对美出口软体沙发市场份额约为3.6%,第一大是敏华,占比达到9.8%。

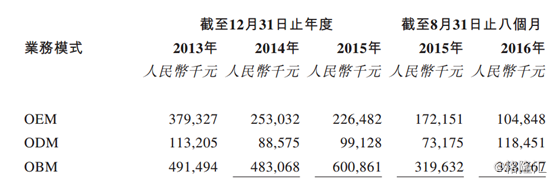

公司早期的时候是以OEM模式生产出口至美国的沙发,2010年起,公司开始生产自行设计的沙发出口到美国,由OEM模式拓展为ODM模式。2013年公司开始推出自有品牌,其后OBM模式占营业的比例不断上升。

看同行,大多还是以ODM和OEM为主。

我们知道,OEM就是个代工,设计和品牌都不在自己手上,要忍受品牌商的压价,毛利率偏低。而OBM设计和品牌都在自己手上,拥有品牌溢价能力,毛利率相对要高。

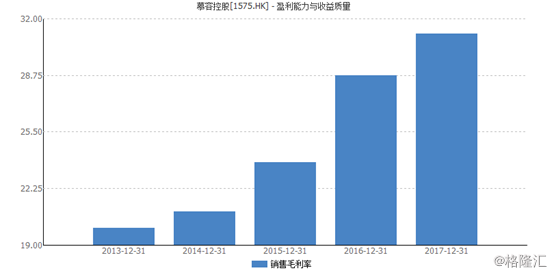

所以看慕容控股的毛利率,这些年一直是一个走高的趋势。2013年20%左右,而2017年已经达到31%,上升了10个百分点,这是很厉害的了。

公司现在产品主要是软体沙发,还有一些沙发套。虽然公司的主要市场与敏华一样,主要出口国是美国,并且客户都存在重合(都是美国的大零售商),但两者的定位是有一些不同。

慕容控股的产品定价相比敏华更低些,瞄准的是美国中低产阶级所需的沙发,敏华定位较为中高端市场。另外,从定位上看,慕容走得是年轻化路线。

因为市场定位不同,所以短期内个人觉得两者不会发生激烈的竞争。这就像在中国手机市场上,苹果与VIVO,两边的客户群体存在重叠的部分很少。

就17年的业绩来看,两者都保持了30%左右的增速,这表明美国的经济增长还不错。再到利润上来看,敏华面临原材料成本的上升,以及各项费用的上升,净利润截至2017年9月30日的半年报是下滑的。慕容控股一方面利益于产品结构的持续改善,另一方面得益于费用的控制,净利润大幅增长了98.1%。

这也表明,两者虽然在一个市场上,但体量小的慕容并不见得会比敏华弱。

财务数据

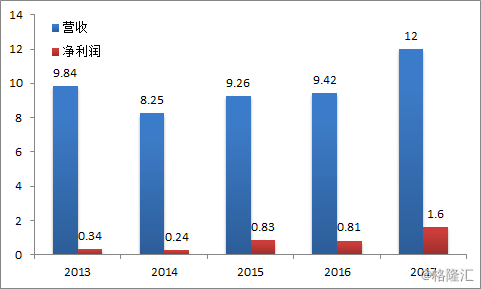

根据最新的年报数据,2017年慕容实现营收12亿人民币,同比增长27.4%,实现净利润1.6亿人民币,同比增长98.1%。

过去几年看,17年营收有一个突破,这主要得益于公司产能的扩张。2017年3月公司在浙江海宁投产5条沙发生产线,这将为2018年的增长打下基础。

净利润看2016年是下滑的,但需要注意的是,2016年公司为上市准备产生了一些一次性的上市费用,而2015年公司又出售了一家附属公司产生一定收益,将这些因素剔除,公司16年的税前利润增长了41.8%,增速也很快。

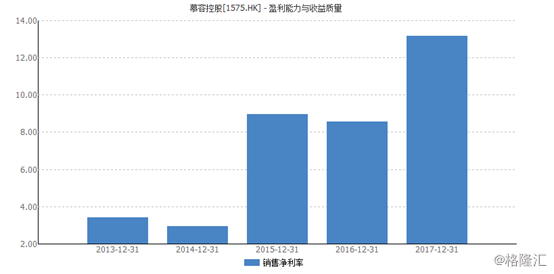

看毛利率与净利润率,过去几年均呈上升趋势。毛利率得益于上面提到的理由,公司产品结构的改善,OBM成为公司营收的主要来源。另外还因为新工厂效率提升,公司的管理层在制造端有十多年的经验,生产成本控制能力不错。

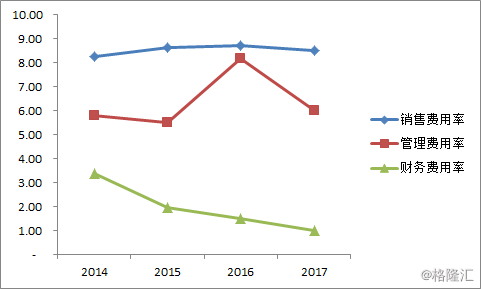

净利润还得益于公司费用的控制,就17年来看,公司的管理费用与财务费用下降非常明显。

业绩不错,公司的派息还是非常慷慨的,17年1月上市以来,已经三次宣布派息了。根据最新宣布的年报派息,17年财年总共派0.098港元,按今天的收盘价算,不考虑时间价值,5.8%的股息收益率,这个不算低。

公司的资产负债率不低,但主要是经营性负债,有息借款并不多。

投资价值

所以,从基本面上看,慕容控股还不错,公司处在快速增长中。考虑公司的产能扩张,以及美国沙发市场的稳定增长,这块业绩的可持续性问题不大。而且像沙发这种需求,受宏观经济波动影响不大。

从近年来公司的布局来看,显然公司也瞄上了国内这块大市场。公司目前在中国的业绩还处在展开中,2017年9月在香港开了首家旗舰店,2018的1月在上海开了第二家直销门店。总体来说,公司在国内还是一片空白。

但国内对沙发的需求一直在增长,这得益于收入增长带来的消费升级。根据与上市公司的沟通交流得到,18年预计在中国将会取得爆发性的增长,一线将走自营店,二三线以加盟形式把渠道铺下去。

由此可以看出,中国将成为公司的一大增长点。从敏华的业绩来看,这些年美国的业绩基本趋于稳定,而国内业务还在快速增长中。中国的市场非常庞大,预计未来几年受益于消费升级,高增长能继续维持。

基本面不错,业绩有看得见的增长点,还不是投资一家公司的理由。还有一个理由,够便宜。从PE来看,根据17年业绩,目前不到9倍,同行敏华达到16倍。尽管说行业龙头享有一定的估值溢价,但考虑两者的增速,这个溢价太大了点。

买得越便宜,享有的安全边际就越高,当未来发生一些与预期不符的不利因素,股价回撤也会有限。

当然,便宜也总是有原因的,而根据我们的分析,我们觉得便宜的原因不是来自公司自身的基本面,而是来自市场。香港这个市场,因为一些制度上的因素,导致这个市场对小股票天然有警惕性,不肯给一个高的估值。

这并不会是一个永远制约公司估值的因素,随着公司的业绩逐渐释放出来,投资者会逐渐认识,估值就会得到改善,从而与业绩形成双击,给投资者带来可观的回报,这个事情,敏华身上发生过,去年上市的服装企业江南布衣也发生过。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。