希望教育即将上市,民办高等教育行业有多大的想象空间

作者:格隆汇·puuuuuma

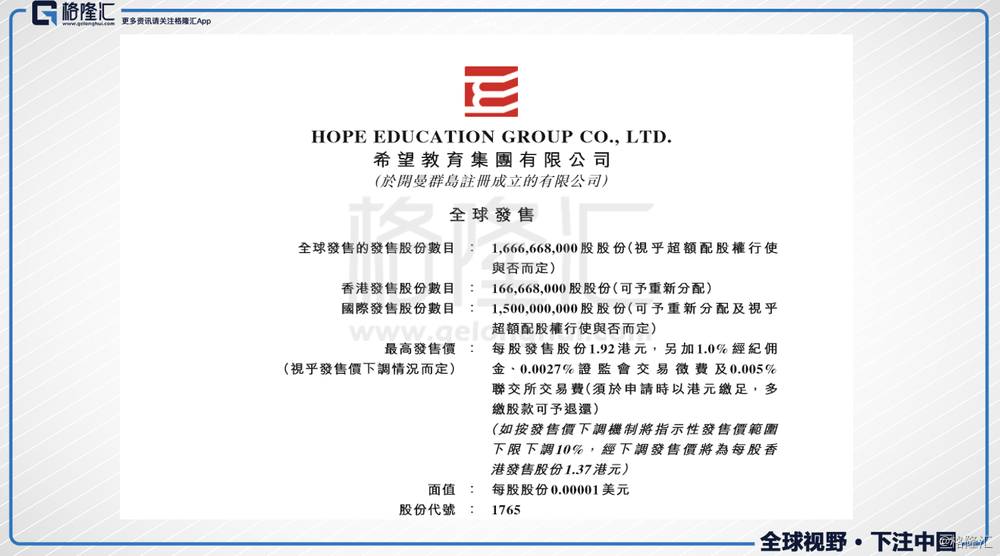

港股市场教育股IPO热潮继续,本周,又一家教育集团——希望教育开始招股,公司于2018年7月24日(星期二)上午九点至7月27日(星期五)中午十二点在港交所招股,预计于8月3日正式登陆港交所。

2016年,《新民促法》出台,为民办教育的发展踩下了油门。此后,随着《新民促法》细则相继落地,教育产业一二级市场投融资开始活跃,压抑已久的市场热情被彻底激发出来。一家企业的成功,既要考虑自身的努力,也要考虑历史的进程。在这样的背景之下,希望教育赴港上市,既顺应了时代的发展,也是自身努力的结果。

一 民办高等教育是条好赛道吗?

之前,受制于教育非营利性的规定,A股对中国纯教育企业关上了大门,教育集团,如好未来、新东方等纷纷赴海外上市。2016年,《新民促法》出台,鼓励民营资本进入教育领域,为教育产业资产证券化带来了历史机遇。从2017年开始,港股、美股市场掀起了一波上市高潮。仅去年,港股上市的内地教育集团就由两家增加到八家,今年又相继有四家已经上市,还有更多的或已经交表,或还在上市的路上。

教育集团抱团上市,香港与美国市场的教育公司类型有所差别,美国上市的教育股主要是以好未来、新东方为代表的教育辅导机构;而港股市场上市的教育股则主营学历教育,包括以新高教集团、中教控股等为代表的民办高等教育,和以宇华教育、成实外教育等为代表的综合型教育集团。而即将上市的希望教育就属于前者。

那么,民办高等教育是条好赛道吗?

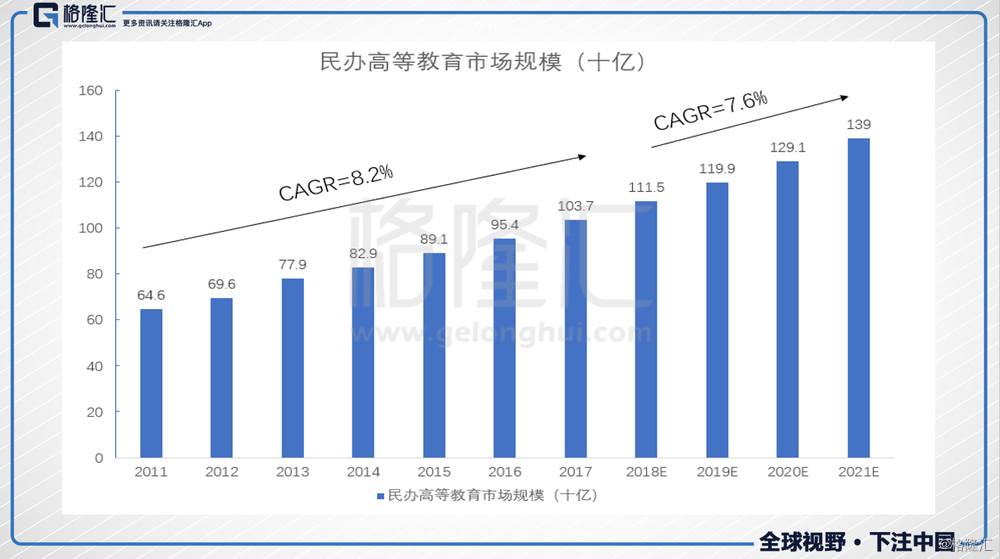

前面我们提到过,《新民促法》出台之后,民办教育集团迎来了久违的发展窗口期。中国民办高等教育行业总收益由2011年的人民币646亿元稳定增加至2017年的人民币1,037亿元,复合年增长率8.2%。未来,中国民办高等教育的总收益预计将进一步增至2021年的人民币1,390亿元,2017年至2021年的复合年增长率为7.6%。

选对了行业,再看民办教育各个细分领域,民办高等教育有何特异之处呢?

1、民办高等院校具有高资金门槛、高政策门槛、长审批周期等特点,造成了行业较高的壁垒。目前监管部门原则上已经不再批准新建新的民办本科类院校,因此现有的民办本科学校的牌照成为稀缺资源。于是,民办高等教育成为存量市场的博弈。这意味着,行业竞争会更加激烈,行业迎来整合期。

2、同时,民办高等教育的集中度很低。根据弗若斯特沙利文报告,按入读学生人数计,截至2017年12月31日,中国民办高等教育行业五大市场参与者占市场份额仅约5.8%(希望教育排名第二,市场份额约1.1%)。随着行业龙头相继上市,行业并购加剧,预计未来行业的集中度会进一步上升。

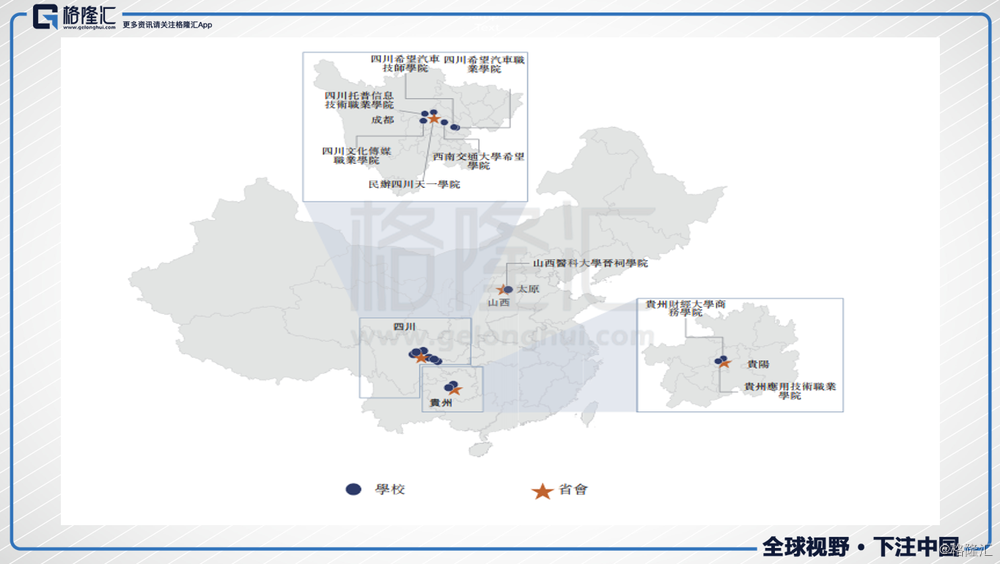

3、民办高等教育分布呈现地区性,全国性的龙头尚未产生。各民办高等教育集团往往立足于创始之地,向周边进行辐射。一些地区性的高等教育龙头竞争优势相继显现,如中教控股在江西、广东具有垄断优势,希望教育在四川、贵州的竞争优势也比较明显。

所以,结合民办高等教育现阶段的发展特征,在《民促法》的窗口期内,强者越强的马太效应逐渐显现。优先关注上市时间较早的行业龙头。

二 自建+并购,希望教育成长双引擎

2008年,希望教育在四川省创建了第一所学校——西南交通大学希望学院。历时十年发展,如今集团旗下拥有八所高等教育学校,其中三所来自于自建,五所来自于并购。

希望教育,将自建与并购的扩张模式完美结合,稳扎稳打,在第一个十年完成了从零到8+1教育矩阵的蜕变。

在创建院校方面,希望教育拥有一套成熟的流程及体系和一支高效精干的团队,能够系统、高效地推进院校和专业申办、校区建设、师资团队的组建。并且,这几条线通常可以同时推进,极大地降低了新建学校的周期。例如,希望教育在2016年举办的贵州应用技术职业学院,从申报到学生入学,仅历时9个月时间。

在并购整合方面,希望教育拥有一支专业的并购团队,系统地筛选、评估和跟踪全国潜在的并购目标院校。依靠有效的集团化办学模式和管理团队卓越的执行力,希望教育能够高效地完成并购,并在随后快速提升被并购学校的办学实力、管理水平以及社会影响力。例如,希望教育于2011年9月完成对民办四川天一学院的收购后,该校就读的学生人数由截至2011年6月30日的 7,450人增长42.8%至2013/2014学年的10,635人。

三 成熟高效的集团化管理模式

自建与并购,各有优劣。自建学校周期长,从审批、拿地、建校到开始招生,需要较长的准备时间,而且国家规定高等院校需要从专科起步,至少开办7年之后,才有资格升级为本科。

而通过并购扩张,虽然省去了这些烦恼,但对并购主体的经营与管理水平提出了很高的要求。寻找投资标的、实现并购只是前期的工作,真正的考验还在后面,如何将新加入的学校纳入自己的教育体系之内,如何平衡学校间的资源分配,如何实现学校间的协同效应,都是非常关键的问题。

在这一点上,海外教育集团——Laureate就是一个反例。这家规模巨大的教育集团旗下有100万名学生,市值却仅有30亿美金,原因在于Laureate通过并购学校壮大之后,对并购的学校疏于管理,整个集团如一盘散沙,债务高企,经营利润率也很低。

反观希望教育,在集团内部采用了集团化的管理模式,实现学校间的协同效应。公司在集团层面成立了教育管理委员会,作为集团在教育教学事务方面决策的智囊,实现了集团专家管理与院校自主管理相结合。教育管理委员会目前由 5名高等教育业内资历深厚的专家以及 1名我们集团的高级副总裁组成。其中,教育管理委员会的主任和副主任分别由陈厚义教授与李能武教授担任。(陈教授曾经任贵州财经大学的校长,具有超过 30年的高等院校管理经验;李教授曾经担任四川民族学院院长,具有超过 20年的高等院校管理经验)

教育作为社会消费品,具有非标的属性。这也就决定了,品牌对教育集团有着非比寻常的意义。希望教育通过集团化管理模式,建立了良好的品牌形象和声誉。院校之间形成了协同效应,有效地管控运营成本、加强了运营风险的管控及提升了品牌价值,可以有效支撑集团网络的进一步扩张。

四 营收持续增长,盈利持续改善

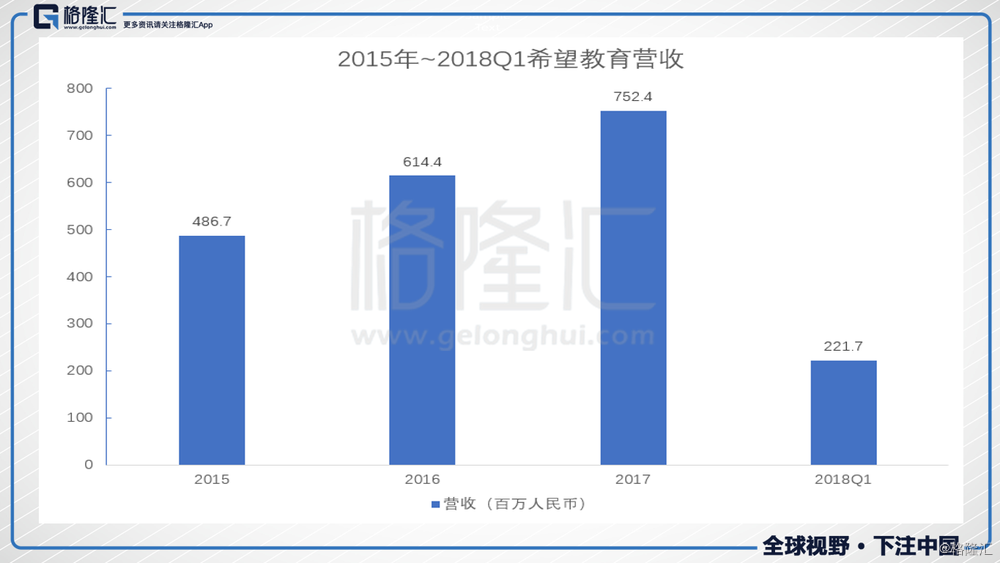

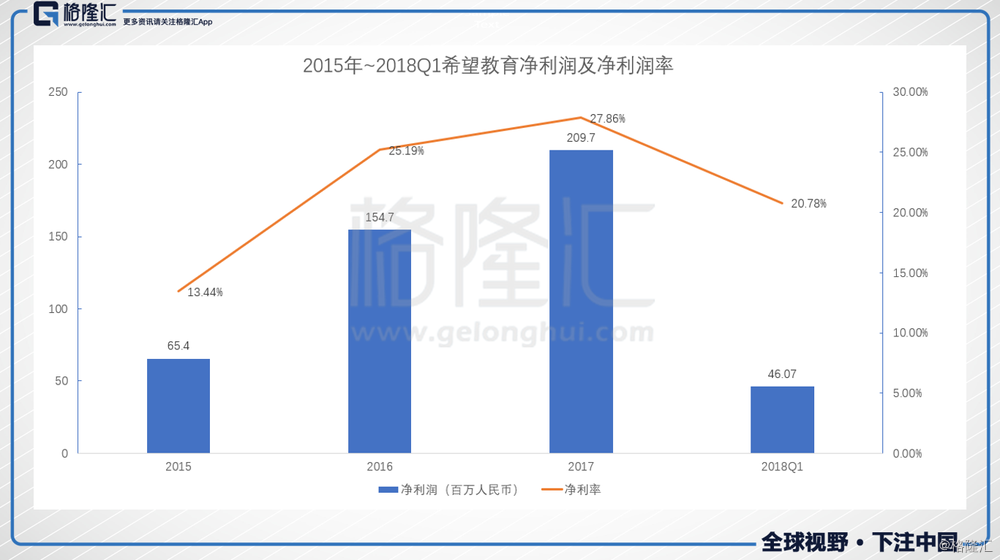

在自建加并购的双引擎推动下,希望教育于2015年、2016年和2017年分别录得4.87亿元、6.14亿元和7.52亿元的营业收入,年化增长率为24.26%。今年第一季度营业收入为2.22亿元,同比增长33.63%。

收入增长的同时,希望教育的净利增速更快。2015年、2016年和2017年分别录得6540万元、1.55亿元和2.10亿元的净利润,年化增长率为79.19%。反映在盈利能力上,可以看出希望教育的净利率逐年攀升。对于高速增长中的企业而言,扩张初期高投入、低入学率等特征决定了公司的盈利会有一定压力,不过,随着希望教育后续持续招生以提升整体学校利用率,其利润率应可进一步提高。

另外,今年前三月的净利率下降主要是由于计入了上市费用。

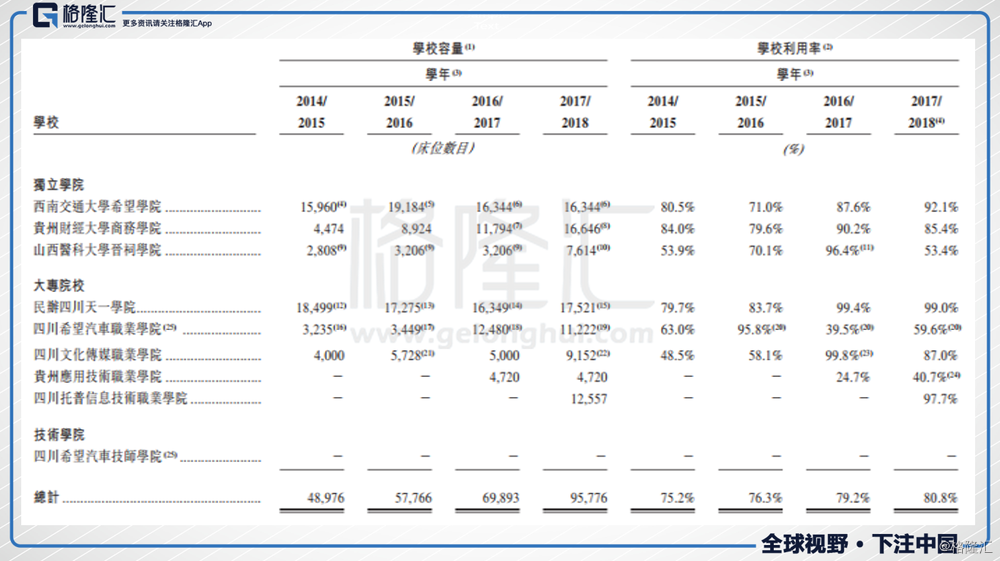

希望教育的学校容量从2014/2015学年至2017/2018学年几乎翻了一倍。更为难得的是,在扩张的同时,其学校整体的利用率也在逐年提高,从2014/2015年的75.2%提升至2017/2018年的80.8%。希望教育凭借良好的口碑与卓越的管理经验,能够卓有效率提升新学校的利用率。以山西医科大学晋祠学院为例,希望教育2014年4月收购的该学校,于当年9月开始管理运营,当年学校利用率为53.9%,经过两年的运营,晋祠学院的利用了吧提升至96.4%,并在次年就顺利将学院的容量从3206提升至7614,为进一步扩张创造了空间。

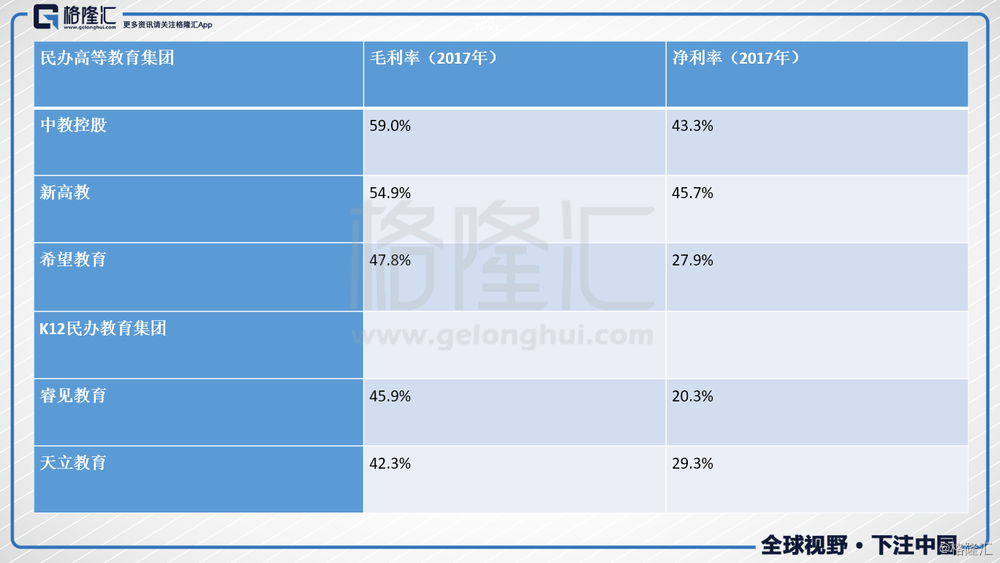

民办高等教育由于1)由于师生比低导致人力成本相对较低;2)通过高考统一招生、销售费用低;3)可自由定价,提价空间大等特点,其利润率普遍要高于主营K12教育的同行。以香港上市的民办教育集团为例,中教控股、新高教的毛利率与净利率显著高于睿见教育、天立教育。希望教育的数据基本介于两个板块之间,随着学校整体利用率的提高和经营效率的改善,我们预计希望教育的毛利率和净利率会进一步向整个民办高等教育行业靠拢。

总结

民办高等教育这个行业集中度还不高,战局尚不明朗。率先上市的公司便能在这场战役中抢占先机,获得先发优势。正所谓,乱世之中出枭雄,各教育集团在全国分地而治,希望教育显然已经在西南站稳了脚跟。

目前希望教育正处于高速扩张阶段,其盈利空间有望进一步释放,近三年的财务数据反映出,其盈利能力正大幅提高。按照其招股价计算,其静态市盈率为52倍,基本与中教控股估值持平,高于行业平均估值。快速扩张+行业Top2,可以认为这个估值水平比较合理。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。