金蝶国际:前途是光明的,道路也没你想的那么曲折

作者:格隆汇·Emm666

8月15日,金蝶正式发布中报。报告显示金蝶2018上半年营业额同比增长21.3%至约人民币12.79亿元,与市场的预期相差无几;传统的管理软件业务稳中有升,增长达到19.7%,超过市场预期;云服务增长达到25.6%,与市场的普遍预期50-60%有一定差距。

金蝶整体成绩是合格的:营收符合预期,现金流依然良好

首先必须强调的是,虽然金蝶云服务增长未能达到市场预期,金蝶整体的营收仍是极具稳定性的,这是给投资者的一剂强心剂。整体来看,今年上半年金蝶的表现其实并不差。尽管金蝶云服务增速25.6%不及预期,但是金蝶的总营收受到的影响并不大,增速与预期基本相符,在云服务暂时未能挑起大梁之时,整体营收还能实现21.3%的增长,这是非常了不起的,这主要得益于其管理软件服务,尤其是EAS规模效应开始显现,超预期增长达到28.8%,其中直销业务增长25.7%,分销业务增长16.2%。

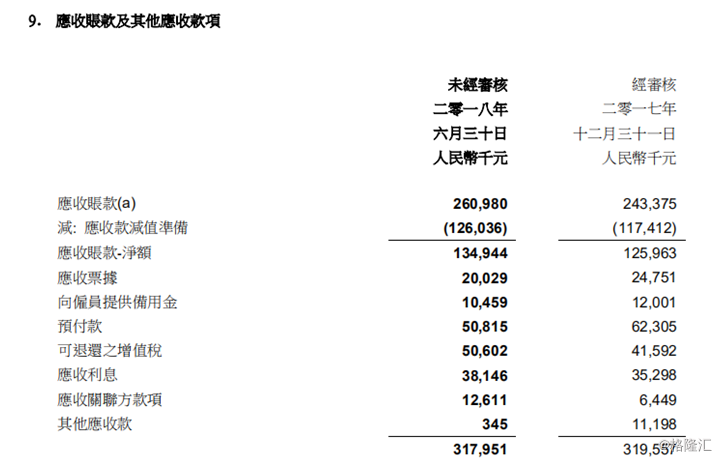

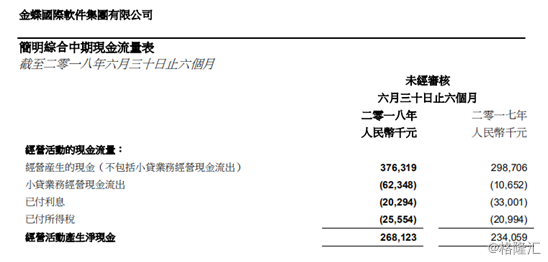

同时金蝶持续重视对应收账款的控制,2017(1H)及2018(1H)金蝶总收入增长分别为24%、21.3%,然而其应收账款始终能够保持在3.2亿港元以内,这说明其业务增长的质量其实很高,这也为金蝶良好的现金流作出了贡献:2018年上半年经营产生的现金增长26.0%,达到3.76亿人民币(不包括小贷经营业务现金流出)。

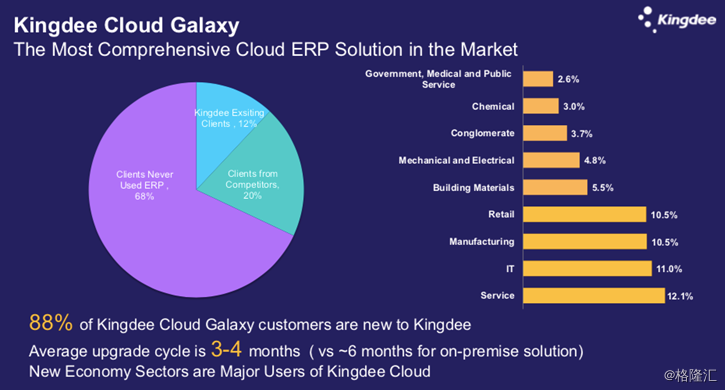

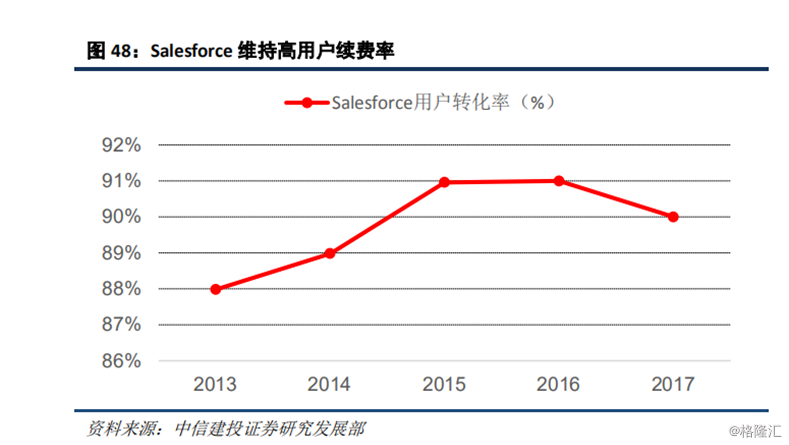

另外金蝶云星空的客户有88%都是新客户,而原有客户的续费率为80%,略微下滑,金蝶解释一方面金蝶将续费率的计算方式调整得更加保守,另一方面,这个续费率略低于国际大佬salesforce,其续费率仍算是健康的。

得益于牢固根基的支持,金蝶其实已经给了市场一份合格的答卷,投资者不必过分恐慌。

云服务增速不及预期一半?其实没那么夸张

而细究市场最关注的云服务业务,我们不难发现:金蝶云服务增速不及预期是事实,然而程度却被夸大了。金蝶云服务增速不及预期的一半,市场普遍不太满意。但如果看清其云服务收费方式转变带来的错觉,释放二代云产品为一代云产品的销售带来的暂时性压力,其实金蝶云服务增速不及预期的程度并没有那么夸张。

一方面,金蝶云服务收费方式的不同仍然会造成一种云服务整体增速大大下降的错觉。金蝶的私有云服务是一次性买断式收费,而公有云服务是按年收费进行收入确认的。业绩会上,金蝶官方也表示金蝶云私有云服务业务增速确实放缓,但是其业务重心逐渐在向公有云转移,这也是行业大势所趋,而且其公有云业务增长迅速。在私有云已有如此大的营收基数的背景之下,显然两种不同的收费方式对金蝶云服务的营收确认会有所影响,夸大金蝶云服务增速不及预期的程度。

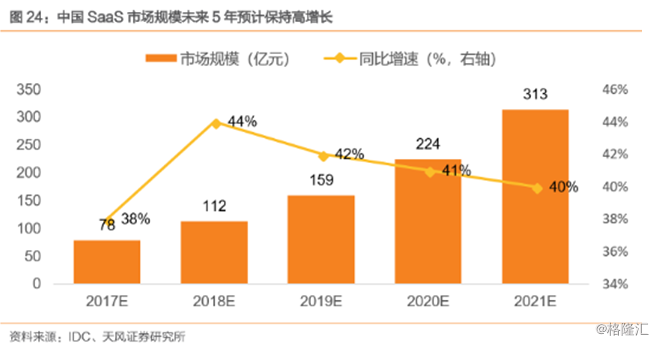

虽然金蝶云服务增速在下降,但其实其发展是符合中国SaaS市场规模逐年增大但增幅下降的大势的,因此金蝶的云服务发展仍是健康的。

另一方面,上半年的云服务业务的统计基于一代云金蝶云星空的销量,实际上客户对8月8日正式发布的二代云产品金蝶云苍穹的观望,对金蝶一代云的销售产生了滞后效应。金蝶客户对云苍穹的期待和选择困难,是原有云服务业务增长的暂时性阻力。然而一旦云苍穹正式发布,观望和期待就会转化为选择和确定,此前云服务的增长压力也能得到释放。

金蝶云苍穹发力:预计下半年云服务增长60%,云服务全年增长45%

可以肯定的是,无论金蝶云苍穹无论从产品本身、企业上云趋势还是财务角度,金蝶云苍穹的发布都会给金蝶带来巨大的营收增长动力。产品方面,金蝶云苍穹是国内首款自主创新和基于云架构的企业级云服务平台,优势明显。它能提供实时的业务和实时数据洞察力;提供从生产、采购、销售、财务到人力资源管理等所有领域的智能化应用方案;满足企业的个性化业务运营及处理需求;帮助企业打破部门边界建立企业内部社交系统;降低用户的上手成本,支持资源的按需使用。

金蝶云苍穹是能直击企业的痛点的一款产品,市场普遍对金蝶云苍穹寄予厚望,相信它能有效解决困扰大企业多年的创新难度大、系统交付周期长、难支撑高迸发量、系统间相互隔离等问题。

企业上云趋势方面,政府支持和企业创新意识增强,都大大增加了企业对云服务的需求。根据中国工信部发布的行动计划,有关领导希望2019年将云计算行业的规模提高至2015年的2.5倍,政策方面也积极补贴和鼓励企业上云。同时中国的企业领袖自身也意识到:较低的云使用率拖累了企业的发展。尤其是在目前宏观经济具有不确定性的情况下,对于中小型企业来说按需收费的云服务反而更加灵活有利;对于大型企业来说,越是市场不确定越需要通过创新来实现更好的发展,这都是企业上云的驱动力。

在过去,国企和央企主要是Salesforce, SAP等国外服务商的客户,然而由于中国企业和会计规则具有中国特色,经过一段时间的实际应用,中国的大型企业发现国外的SaaS厂商并不能很好地服务于它们,水土不服的障碍难以逾越,这是SaaS市场群龙无首的根本原因,更是国内SaaS厂商的机会所在。

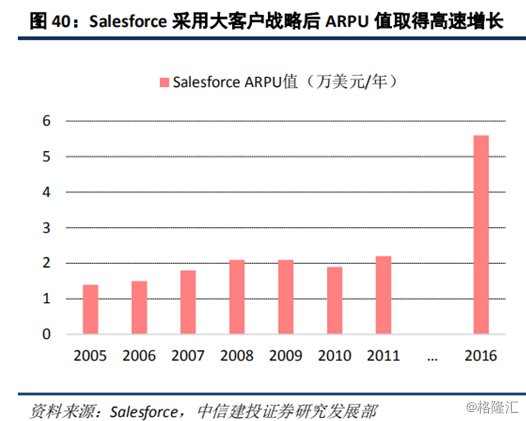

其次,金蝶云苍穹对金蝶的营收和净利润的贡献十分可期,一旦发力,金蝶云服务下半年增长可达60%。金蝶一代云产品云星空主要针对中小微成长型企业,其产品均价在5-10万人民币,而云苍穹将针对超大型企业,如国企央企,其产品均价更高,仅仅是软件产品的均价已经达到30-50万,不夸张的说这就是以一顶十。事实上,超大型企业的市场空间尽管不如中小微成长型企业的市场大,但极具深耕价值,其客户粘性高,续费率和续费能力也更高。对比Salesforce,其 ARPU 值提升的背后逻辑是高支付能力的大客户数量提升,自2011年实施大客户策略以来营收增长迅速,股价飙升,不难看出金蝶针对大型企业推出金蝶云苍穹背后的深意。

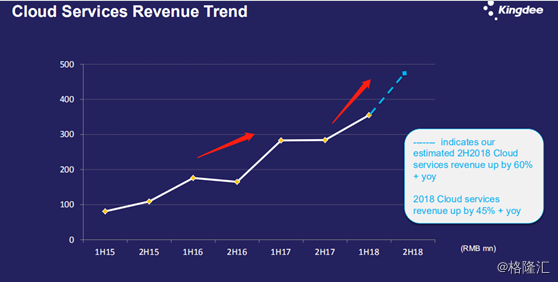

8月8日金蝶云苍穹一经发布,就受到市场的广泛肯定,目前金蝶云苍穹有4大客户:华为;温氏,Ecolovo和建发集团。同时金蝶表示云苍穹目前销量好,根据目前已经确定的销量,金蝶预测其下半年云服务增长将超过60%,并强调这是由目前销量作为支撑的预测,确定性是比较大的,而金蝶全年云服务综合增长预计将达到45%。

8月8日金蝶云苍穹一经发布,就受到市场的广泛肯定,目前金蝶云苍穹有4大客户:华为;温氏,Ecolovo和建发集团。同时金蝶表示云苍穹目前销量好,根据目前已经确定的销量,金蝶预测其下半年云服务增长将超过60%,并强调这是由目前销量作为支撑的预测,确定性是比较大的,而金蝶全年云服务综合增长预计将达到45%。

综上,我们有理由相信,金蝶云服务增速不及预期的言论是被过度放大了的,不难看出,随着金蝶推出二代云强势产品云苍穹,金蝶全年业绩将有大看头。

好公司的长期价值不受短期波动影响,估值合理

最后,我们必须强调对金蝶的解读不能短视。长期来看,金蝶是一家好公司,其内在价值并不会因短期波动而变化。尽管现在市场有很多声音唱空金蝶,然而树大招风,其中恐怕有不少是跟风落尽下石。透过现象去看本质,金蝶作为典型的成长股,其财务数据体现了SaaS典型的盈利模式,即早期投入大,后期累积现金流。对金蝶的估值应该从现金流出发,而金蝶2018年上半年的现金流数据是十分漂亮的。

成长股的估值难下定论多高的P/E合适,对成长股估值可以用的一个估值锚”:P/CF,因为CF的成长性与市值的增长是相匹配的(此处CF为经营现金流)。我们认为经营现金流相对净利润能更真实反映出企业实际业务经营带来的现金回报:对于成长股来说,折旧和摊销的调节一方面是因为企业存在明显的投入和收益差期错配,另一方面并没有发生实质性的现金流出;营运资本的调节将企业经营模式变化以及企业市场竞争力的变化因素纳入考虑;非经营性损益调节则刨除了不会对公司长期经营产生影响的时点型损益。

成长股的估值难下定论多高的P/E合适,对成长股估值可以用的一个估值锚”:P/CF,因为CF的成长性与市值的增长是相匹配的(此处CF为经营现金流)。我们认为经营现金流相对净利润能更真实反映出企业实际业务经营带来的现金回报:对于成长股来说,折旧和摊销的调节一方面是因为企业存在明显的投入和收益差期错配,另一方面并没有发生实质性的现金流出;营运资本的调节将企业经营模式变化以及企业市场竞争力的变化因素纳入考虑;非经营性损益调节则刨除了不会对公司长期经营产生影响的时点型损益。

2018年上半年金蝶经营产生的现金流为3.76亿。目前金蝶总市值约为273亿港元(约240亿元),以TTM方式计算2017年下半年和2018年上半年经营现金流总和为8.54亿元,P/CF约为28倍。而Salesforce以2017年Q2至2018年Q2的经营现金流计算,其P/CF约为36倍,可见金蝶估值合理。而用友2018年上半年经营现金流仍为负值(约-3628万元),金蝶的表现明显优于用友。

参照地产公司常见销售策略:假如上半年很少放盘,下半年就会集中火力推出新盘,正所谓半年不开张开张吃一年,这和金蝶目前情况有些类似。不仅如此,这种上半年蓄力,下半年发力的模式也不是第一次见了,回顾金蝶过往的业绩,2016年也是这个模式。

商业的竞赛是长跑,最后夺冠的往往是在合理时机放缓脚步再蓄力冲刺那个,我们去理解金蝶也是同样的道理,永远不应陷入短视和视觉盲点。

换句话说,作为投资者,比起表面能看到的数据上的特征,我们更关心其背后的本质原因,这是暂时的还是永久的?对于投资者来说又意味着什么?当初对它云服务的预期云苍穹还能继续支撑吗?想清楚这些问题,我们发现金蝶其实还是那个金蝶。

总结起来,金蝶上半年的业务并不差,现金流增长稳健。金蝶云苍穹市场竞争力和盈利能力均强,下半年一旦发力,金蝶全年业绩可期。无论从哪个角度来看,金蝶内在的价值都还是高的。所以我们必须再次强调,短视永远不会改变金蝶的内在价值,只会令我们自己错过机会,投资不是简单的追涨杀跌,只有经过真正的思考才能做好投资。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。